朱廣俊 張林海 :稅,怎麽大改?

發稿時間:2011-08-18 00:00:00 來源:《中國經濟周刊》 作者:朱廣俊 張林海

|

|

|

編者按

2011年9月1日起,新個(ge) 稅法將正式施行,個(ge) 稅免征額之爭(zheng) 暫告一段落。然而,由此引發的關(guan) 於(yu) 我國稅製改革的探討才剛剛開始。1994年,我國實施了財政體(ti) 製改革和稅收製度改革,建立了以分稅製為(wei) 主要內(nei) 容的政府間財政體(ti) 製和以流轉稅、所得稅為(wei) 主體(ti) 的稅製。17年過去,從(cong) 前與(yu) 時俱進的“新稅製”已經老了。“十二五”規劃從(cong) 保障科學發展、為(wei) 轉變經濟發展方式提供強大動力的戰略高度提出加快財稅體(ti) 製改革,並明確了深化稅製改革的主要任務。現行稅製麵臨(lin) 根本性的變革。

隨著市場經濟發展和體(ti) 製機製的不斷深化,中國的經濟出現諸如產(chan) 業(ye) 結構調整、提高自主創新能力、開拓高新技術產(chan) 業(ye) 、麵臨(lin) 就業(ye) 壓力、貧富差距擴大、保護環境和資源開發等深層次矛盾,加上經濟全球化競爭(zheng) 日趨激烈,中國經濟運行與(yu) 稅製改革之間存在不少問題和挑戰。在這樣的前提下,改革稅收製度以促進經濟發展方式轉變,就不是局部性調整完善現行稅製的問題,而是要對現行稅製做根本性的改革。

現行稅收法律法規已不適應需求

我國目前的稅收製度,在促進循環性經濟發展,促進和保護生態環境發展,民生發展,促進投資、消費和出口相協調等方麵的建設不夠或是不配套,從(cong) 而導致拉動中國經濟增長的投資、消費和出口不相匹配,投資過多過快,而消費和出口過低過慢,甚至失衡的狀態。

現行的稅收法律、法規與(yu) 納稅人的實際需求也不相適應。中國現行稅收法律體(ti) 係中隻有稅收征管法、企業(ye) 所得稅法、個(ge) 人所得稅法和全國人民代表大會(hui) 常務委員會(hui) 的兩(liang) 個(ge) 文件共5項法律,其餘(yu) 少量為(wei) 國務院發布的行政法規,大量為(wei) 財政部、國家稅務總局和海關(guan) 總署等部門發布的部門規章和規範性文件,項目比較龐雜,不少內(nei) 容已經不能適應經濟、社會(hui) 發展和對外開放的狀況。法律與(yu) 法律之間銜接還不夠,行政幹預成為(wei) 稅收執法的重要障礙,獨立司法權缺位成為(wei) 製約執法行為(wei) 的“瓶頸”。

而在稅收征管方麵,現行稅收征管機構在功能應用上不盡完善,稅源管理出現失控。征收大廳沒有充分發揮其功能效應,稽查人員所占的比例仍顯不足,征收與(yu) 稽查兩(liang) 大機構間也缺乏整體(ti) 協調,矛盾突出,漏征、漏管戶的大量存在。僅(jin) 以個(ge) 人所得稅為(wei) 例,當下居民收入與(yu) 分配越來越多樣化、隱性化,稅務機關(guan) 很難掌握充分的稅源信息。

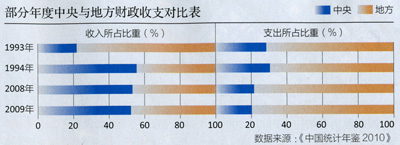

同時,分稅製造成了中央與(yu) 地方之間事權與(yu) 財權的不對等。例如,2009年,中國中央財政收入占全國財政收入的52.4%,地方財政收入占全國財政收入的47.6%,而中央財政支出僅(jin) 占全國財政支出的20%,地方財政支出占全國財政支出的80%。分稅製改革以後,地方政府占整個(ge) 財政收入的比例由78%降到了44.3%左右,但是它承擔的事務一點也沒有減少,所造成的中央和地方財權與(yu) 事權存在嚴(yan) 重不對等,暴露出資源性、結構性、社會(hui) 性等問題。

稅收製度與(yu) 經濟發展方式不相適應、不銜接、不配套。在促進投資、消費、出口需求的拉動上,在促進第一、二、三產(chan) 業(ye) 協同發展方麵,在促進科技人才、技術和管理創新的支持力度上,在調節收入分配方麵,現行稅製都沒能起到更大更有效的作用。

高新技術風投應享受長期免稅

促進經濟發展方式轉變的稅收製度要不斷解決(jue) 中國發展中不平衡、不協調的稅收製度問題,實現經濟增長與(yu) 資源環境、投資與(yu) 消費、科技創新與(yu) 產(chan) 業(ye) 結構、城鄉(xiang) 發展與(yu) 區域統籌、就業(ye) 總量與(yu) 結構性矛盾之間的配套、融合及其銜接。

改革稅收製度,優(you) 化產(chan) 業(ye) 結構。對農(nong) 業(ye) 產(chan) 業(ye) 化經營生產(chan) 用地、生產(chan) 用房應有相應的稅收優(you) 惠舉(ju) 措;支持農(nong) 村農(nong) 業(ye) 產(chan) 業(ye) 化經營的優(you) 惠政策,對在農(nong) 村從(cong) 事旅遊、觀光等新興(xing) 產(chan) 業(ye) 的企業(ye) 予以營業(ye) 稅或所得稅優(you) 惠;同時放寬農(nong) 業(ye) 產(chan) 業(ye) 龍頭企業(ye) 認定標準,以拓寬原有稅收優(you) 惠政策的適用麵。對於(yu) 第二產(chan) 業(ye) ,要完善固定資產(chan) 稅收製度,促進傳(chuan) 統產(chan) 業(ye) 設備更新改造;完善資產(chan) 重組稅收製度,促進企業(ye) 做大做強;完善新興(xing) 產(chan) 業(ye) 的稅收製度,加大技術創新、知識產(chan) 權、人才就業(ye) 、節能減排等方麵的政策引導和扶持,加大新興(xing) 產(chan) 業(ye) 創業(ye) 初期的優(you) 惠力度,對成果轉化初期或者市場開拓期的高新技術產(chan) 品,應給予強有力的稅收扶持。在第三產(chan) 業(ye) ,完善科技稅收製度,鼓勵基礎理論研究,促進科技應用研究;鼓勵技術自我創新,支持技術引進,推動高科技產(chan) 業(ye) 發展。

逐步構建適合中國國情的綠色稅製體(ti) 係。適當拓寬消費稅征收範圍,在消費稅的征收對象中充分考慮資源耗費量大、生產(chan) 工序及後續使用中破壞環境的高汙染產(chan) 品。調整資源稅,征稅範圍應擴大到石油、煤炭、天然氣、礦產(chan) 、鹽、土地、森林、草原、灘塗、地熱、水、電等能源和資源,改變現行單一的從(cong) 量計稅方法,並適當提高稅率標準。

開征環境保護稅。可將目前的各種有關(guan) 環境汙染的收費項目進行整合,具體(ti) 稅目可以分為(wei) 大氣汙染、水汙染、固體(ti) 廢棄物、噪音等。

將稅收優(you) 惠轉變為(wei) “以間接減免為(wei) 主,直接減免為(wei) 輔;過程優(you) 惠為(wei) 主,結果優(you) 惠為(wei) 輔”的政策模式。允許高新技術企業(ye) 按照銷售或營業(ye) 收入的一定比例設立各種準備金。對具有發展科技願望但經濟實力不足的企業(ye) ,允許按銷售或者營業(ye) 收入的一定比例提取科技發展基金,在規定時期該項基金必須用於(yu) 研究開發、技術革新和技術培訓;對中小企業(ye) 稅後利潤進行研發和再投入的,可給予一定比例退稅支持,準許企業(ye) 投資的淨資產(chan) 損失從(cong) 應稅所得額中扣除。

對創投企業(ye) 投資於(yu) 高新技術企業(ye) 的風險投資收入可給予較長期限的免稅優(you) 惠,擴大投資抵免範圍,允許股權轉讓損失抵扣企業(ye) 所得稅;對法人或者居民投資於(yu) 創投企業(ye) 獲得的持有期的投資收益,減免企業(ye) 所得稅或個(ge) 人所得稅等。

放寬計稅工資的扣除額,提高高科技人才個(ge) 人所得稅的免征額;對高科技人員在技術成果和技術服務方麵的收入,可比照稿酬所得;對科技人員從(cong) 事研究開發取得特殊成績獲得的各類獎勵、津貼,免征個(ge) 人所得稅;對從(cong) 事科研開發的人員以技術入股而獲得的股權收益,實行定期免征個(ge) 人所得稅政策。

降低小型微利企業(ye) 所得稅率,對為(wei) 中小企業(ye) 提供融資擔保的企業(ye) 予以稅收優(you) 惠,鼓勵中小企業(ye) 進入國家鼓勵類產(chan) 業(ye) ,激勵創業(ye) 投資企業(ye) 采取股權投資方式,投資於(yu) 上市的中小高新技術企業(ye) ,為(wei) 經濟社會(hui) 發展提供強大精神動力。

稅收政策重點傾(qing) 向於(yu) 民生

當前乃至今後國家的稅收政策重點更多地傾(qing) 向於(yu) 民生,更好地改善和促進民生的發展。因此,完善個(ge) 人所得稅製度,應積極實施工薪家庭減稅政策。完善積極推進綜合與(yu) 分類相結合的稅製模式,實行多方麵相結合的個(ge) 人所得稅製度,尤其通過提高工資薪金所得的費用扣除標準、降低其邊際稅率等形式,提高中低收入者的實際可支配收入,最終的目標是建立起一個(ge) 收入與(yu) 調節等融為(wei) 一體(ti) 的功能稅製體(ti) 係。

改革消費稅征稅範圍,抑製奢侈品、高汙染、高耗能產(chan) 品的消費,適當降低文化體(ti) 育業(ye) 、旅遊業(ye) 等營業(ye) 稅稅率,鼓勵引導居民更多地消費具有環保功能、科技含量高的產(chan) 品。

采用稅收手段,大力提高居民收入在一次分配中的比重,同時更加注重社會(hui) 保障和公共服務在二次分配中的作用,縮小貧富差距,不斷提高居民可支配收入和潛在的消費能力。

構建有利於(yu) 合理調節收入分配、擴大中等收入人群和提高低收入者生活水平的稅收機製。針對經濟轉型期收入分配秩序不夠規範,應建立分類與(yu) 綜合征收相結合的個(ge) 人所得稅製模式,進一步規範稅前各種費用扣除和免稅項目,並將遺產(chan) 繼承收入、大額財產(chan) 捐贈收入納入個(ge) 人所得稅的偶然所得征稅範圍,調節過高收入,防止收入分配差距過分擴大,鼓勵勤勞致富。

開征社會(hui) 保障稅。通過稅收優(you) 惠激勵社會(hui) 慈善事業(ye) 發展,營造更有利消費的心理和社會(hui) 環境。

解決(jue) 就業(ye) 矛盾是一項長期的工程,目前已有的稅收優(you) 惠政策是特定時段出台的,過渡性明顯,亦會(hui) 造成免稅企業(ye) 吸納就業(ye) 行為(wei) 的短期化,取消稅收優(you) 惠政策的時限,增強稅收優(you) 惠政策的延續性與(yu) 穩定性;同時由於(yu) 下崗失業(ye) 人員個(ge) 人經營時大都選擇從(cong) 事加工、修理、修配以及飲食等行業(ye) ,而上述行業(ye) 除飲食業(ye) 外均屬增值稅征收範圍,影響了下崗失業(ye) 人員自主創業(ye) 的積極性,將稅收優(you) 惠政策的稅種擴大到增值稅,以扶持其發展和促進就業(ye) 。還應對大中專(zhuan) 畢業(ye) 生、城鎮失業(ye) 人員、農(nong) 村剩餘(yu) 勞動力進城務工等群體(ti) 實施稅收優(you) 惠政策。

此外,應調整和完善稅製結構,規範投資、消費和出口的稅收製度,尤其是進一步增強消費、出口等領域的經濟活力,有效促進和改善民生,經濟與(yu) 社會(hui) 相協調、相配套。

(作者單位:國家稅務總局稅收科學研究所)

友情鏈接: