牛肉市場頻發預警信號 肉牛產業鏈調整升級在即

—— 兼析2023年以來我國牛肉價格下行的原因

發稿時間:2024-05-28 13:55:19 來源:《價(jia) 格理論與(yu) 實踐》2024年第2期 作者:張秀青

內(nei) 容提要:肉牛養(yang) 殖是我國農(nong) 民增收的重要產(chan) 業(ye) 之一。2023年以來,由於(yu) 牛肉市場價(jia) 格持續下行,我國肉牛產(chan) 業(ye) 已經到了轉型升級的關(guan) 鍵時刻。當前及未來一段時期,我國肉牛產(chan) 業(ye) 發展將表現出產(chan) 能增速放緩、區域集中和規模化水平提升以及下遊渠道升級等趨勢,但創新升級、降本增效還有很長的路要走。因此,應該理性認識,堅持市場導向,適當政策扶持,引導牛肉產(chan) 業(ye) 升級提效。

關(guan) 鍵詞:肉牛產(chan) 業(ye) ;牛肉市場;牛肉價(jia) 格

牛肉作為(wei) 優(you) 質高蛋白的代表頗受我國居民喜愛,消費量不斷增長,國內(nei) 市場價(jia) 格保持高位,肉牛養(yang) 殖已成農(nong) 民增收和鞏固脫貧攻堅成果的重要產(chan) 業(ye) 之一。但是,2023年,我國牛肉市場價(jia) 格持續下行、跌幅較大,大量養(yang) 殖戶虧(kui) 損甚至退出,肉牛產(chan) 業(ye) 發展遇到較大衝(chong) 擊。進入2024年,肉牛市場形勢和肉牛產(chan) 業(ye) 將如何發展?這是社會(hui) 較為(wei) 關(guan) 注的話題。本文將從(cong) 產(chan) 業(ye) 發展的角度,全麵分析2023年以來我國肉牛市場價(jia) 格下跌形勢和原因,並研判未來市場和產(chan) 業(ye) 發展趨向,聚力促進肉牛產(chan) 業(ye) “爬坡過坎”,鞏固脫貧攻堅成果,全麵推進鄉(xiang) 村振興(xing) 。

一、2023年以來我國牛肉價(jia) 格波動特點及產(chan) 業(ye) 供需分析

(一)2023年以來我國牛肉價(jia) 格變動特點及趨勢判斷

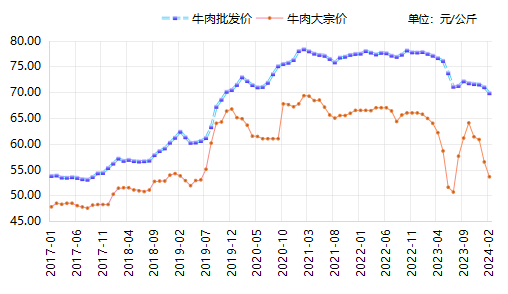

對於(yu) 我國肉牛產(chan) 業(ye) 來講,2023年是個(ge) 分水嶺。2023年之前,由於(yu) 我國牛肉需求旺盛且供給提升緩慢,養(yang) 殖成本居高不下,國內(nei) 牛肉市場價(jia) 格持續高位運行。進入2023年,這種上漲勢頭戛然而止,開始掉頭下行。據農(nong) 業(ye) 農(nong) 村部數據,截至2023年7月14日,全國牛肉大宗價(jia) 和平均批發價(jia) 分別為(wei) 50元/公斤和71.28元/公斤,較2023年初分別下降24.2%和8.3%。與(yu) 之相比,2021年、2022年,全國牛肉大宗價(jia) 和平均批發價(jia) 基本穩定在66元/公斤和77元/公斤左右。為(wei) 了提振國內(nei) 牛肉市場,2023年7月27日,國家開展年內(nei) 首次凍牛羊肉收儲(chu) 1800噸,10月10日。國家再次啟動牛羊肉收儲(chu) 5400噸,同期國內(nei) 豬肉價(jia) 格上漲,7月末開始國內(nei) 牛肉價(jia) 格相繼上漲,10月份之後又轉而下跌至今。根據農(nong) 業(ye) 農(nong) 村部數據,截至2024年2月,全國牛肉大宗價(jia) 和平均批發價(jia) 分別為(wei) 65.8元/公斤和77.8元/公斤,較7月低點上漲31.6%和9.1%,但仍低於(yu) 2023年初的18.5%和10.3%。總體(ti) 看,國內(nei) 牛肉價(jia) 格回升勢頭還相對較弱、上漲動力不強(如圖1)。

圖1 我國牛肉市場價(jia) 格走勢

數據來源:Wind數據庫

注:灰色部分為(wei) 2023年至今的情況

(二)透析牛肉價(jia) 格波動背後反映的肉牛產(chan) 業(ye) 供需失衡問題

1.消費需求增長乏力,短期難有起色

2011-2022年,我國牛肉人均消費年均增速達4%以上,牛肉供給不足幾乎成為(wei) 市場共識。但是,進入2023年,這個(ge) 市場共識突然被打破,宏觀經濟下行壓力加大、消費乏力波及牛肉市場。據國家統計局數據,2023年,我國有6個(ge) 月的CPI同比為(wei) 0或負值,有7個(ge) 月的CPI環比為(wei) 負值,消費呈現疲軟態勢。再加上牛肉價(jia) 格較高且60%以上依賴戶外消費,牛肉消費比較低迷。2023年,牛肉消費量為(wei) 1026萬(wan) 噸,同比增長3.9%,低於(yu) 2020-2022年年均增長5.6%水平①。另據調研,2023年1-6月份,某商業(ye) 集團旗下超市牛肉銷量1700噸,銷售金額1.05億(yi) 元,同比分別下降22.7%和19.8%。超市管理人員反映,牛肉促銷打折到每斤19.9元,仍然賣不動,這在以前很難想象。

2.國內(nei) 外價(jia) 差驅動牛肉進口激增,庫存擠壓較多

由於(yu) 國內(nei) 畜牧業(ye) 發展的資源稟賦不高,肉牛養(yang) 殖成本較高,國內(nei) 市場價(jia) 格遠高於(yu) 國際市場,且國內(nei) 供需缺口又較大,這使得我國牛肉進口快速增長。根據海關(guan) 數據,2011-2022年,我國牛肉進口量由2.02萬(wan) 噸提高至268萬(wan) 噸,年均增速高達59.4%,進口依存度由0.3%提高到25.1%。2023年,我國牛肉進口量再創新高,達到273萬(wan) 噸,同比增長1.8%,增幅顯著收窄;牛肉平均進口價(jia) 格從(cong) 每千克5.49美元降至4.86美元,累計降幅11.5%。進口牛肉價(jia) 格基本是國際市場價(jia) 格1/3-1/2,與(yu) 國內(nei) 活牛價(jia) 格持平,即使加上運費、關(guan) 稅、增值稅,進口牛肉價(jia) 格依然優(you) 勢顯著。

此外,新冠疫情期間,一些貿易商突擊囤貨,甚至不惜用杠杆資金大量進口,2022年7月和8月的單月進口量達到了創紀錄的27萬(wan) 噸。但是,當時國內(nei) 新冠疫情形勢並未根本扭轉,部分地區港口作業(ye) 人員短缺、高速封閉,牛肉物流阻滯,隻能入庫冷凍貯藏。進入2023年,疫情雖已經過去,但消費仍然乏力。2022年上半年冷藏的牛肉已經臨(lin) 期(通常冷凍牛肉儲(chu) 存期為(wei) 18個(ge) 月左右),貿易商不惜虧(kui) 本拋貨,加速市場價(jia) 格下行。這是多年來未有的現象,市場行情起伏,行業(ye) 競爭(zheng) 加劇,牛肉貿易商穩賺不賠的時代過去了。

3.國內(nei) 牛肉產(chan) 能提升、出欄集中

由於(yu) 投資成本高、生產(chan) 周期長、繁育技術水平不高等原因,2023年之前,我國牛肉產(chan) 量一直難以滿足消費需求。因此,一些國內(nei) 企業(ye) 斥巨資進軍(jun) 肉牛養(yang) 殖行業(ye) ,甚至通過大量進口母牛在國內(nei) 繁育以期快速增加國內(nei) 供給。

特別是近幾年,國內(nei) 肉牛養(yang) 殖企業(ye) 從(cong) 新冠疫情恐慌中恢複過來,2021年4月,國家又出台了《推進肉牛肉羊生產(chan) 發展五年行動方案》②,國內(nei) 企業(ye) 養(yang) 殖肉牛的熱情持續加溫,大量從(cong) 國外進口母牛。根據海關(guan) 數據,2021年、2022年,我國進口活牛分別10.7萬(wan) 噸和10萬(wan) 噸,較2020年均增長近40%,以成年母牛平均350公斤/頭計算,兩(liang) 年折合進口活牛超過60萬(wan) 頭。同期,我國肉牛存欄量再創曆史新高。據統計,2020-2022年,我國肉牛存欄量從(cong) 7685.1萬(wan) 頭增至10216萬(wan) 頭③,年均增幅達到9.95%,顯著高於(yu) 近10年來4%的年均增幅。在前兩(liang) 年養(yang) 殖規模擴大的情況下,2023年,大量肉牛相繼出欄上市,牛肉產(chan) 量達到曆史新高753萬(wan) 噸,同比增長4.8%,高於(yu) 2020-2022年年均增長3.4%的水平。同期,因奶牛產(chan) 奶效率提升而遭淘汰的一大批奶牛也轉做肉用,國產(chan) 牛肉產(chan) 量進一步增加,且上市量集中。

綜合來看,2023年以來,我國牛肉市場價(jia) 格下跌的主要原因在於(yu) 階段性供需失衡。從(cong) 需求端看,新冠疫情之後,全球市場複蘇乏力,國內(nei) 經濟疲弱,居民消費不及預期,是此次價(jia) 格下行的主要原因;從(cong) 供給端看,一方麵,牛肉進口量激增且疫情期間積壓的庫存集中出貨,另一方麵,我國牛肉產(chan) 能提升較快且出欄較為(wei) 集中。這也預示著國內(nei) 肉牛產(chan) 業(ye) 將迎來一輪大調整。

二、未來兩(liang) 三年我國牛肉市場環境及產(chan) 業(ye) 發展路徑選擇

經過2023年的市場震蕩,我國肉牛養(yang) 殖場(戶)、貿易商、屠宰加工企業(ye) 等市場主體(ti) 都經受了考驗,被動增強了市場觀念和風險意識。這也醞釀著新一輪的產(chan) 業(ye) 變革和產(chan) 業(ye) 鏈調整,規模化、集約化、多元化將成為(wei) 我國肉牛產(chan) 業(ye) 發展的必然選擇。

(一)2024年牛肉市場價(jia) 格還將弱勢運行

從(cong) 供給端看,2023年國內(nei) 較大的牛肉庫存會(hui) 逐漸消化,不會(hui) 對2024年市場形成較大壓力。但是,當前肉牛存欄處於(yu) 曆史高位。據國家統計局最新數據,2024年一季度,國內(nei) 牛肉產(chan) 量增長3.6%。同期,牛肉累計進口量77.1萬(wan) 噸,同比增21.7%。其中,1月份進口30萬(wan) 噸,創有記錄以來單月進口之首。當然,這裏麵有中國對自澳大利亞(ya) 進口的牛肉產(chan) 品首月實施零關(guan) 稅的原因,但主要原因還是在於(yu) 較大的國內(nei) 外價(jia) 差。未來1-2年內(nei) ,由於(yu) 部分養(yang) 殖戶退出,牛肉產(chan) 量增幅收窄,牛肉市場價(jia) 格會(hui) 受到一定支撐,但仍將承壓弱勢運行。

從(cong) 消費端看,國內(nei) 消費需求有所回升但恢複勢頭仍待觀察。根據文化和旅遊部數據中心測算數據,2024年春節假期全國國內(nei) 旅遊出遊3.08億(yi) 人次,同比增長23.1%,恢複至2019年同期的88.6%。實現國內(nei) 旅遊收入3758.43億(yi) 元,同比增長30%,恢複至2019年同期的73.1%。但是,人均消費1220元,同比增長40.6%,比2019年同期增長31.7%。2024年2月的CPI同比為(wei) 0.7%,在經曆連續4個(ge) 月的同比負值後回正。可見,我國消費需求有起色。作為(wei) 以戶外消費為(wei) 主的畜產(chan) 品,牛肉消費的景氣水平也又好轉。據某大型商超提供的數據,今年一季度,在肉類銷售量下降10%的情況下,牛肉銷售量卻增長5%,但其中80%的冷凍牛肉為(wei) 進口。可見,在國內(nei) 消費有所複蘇的情況下,國內(nei) 餐飲企業(ye) 和消費者更偏向選擇價(jia) 格便宜的進口牛肉,國產(chan) 牛肉銷售壓力仍然較大。綜合供需雙方的情況,2024年,國內(nei) 牛肉價(jia) 格回升的勢頭還較弱,但上漲動能正在蓄勢之中。

(二)養(yang) 殖成本高企使得產(chan) 能增速放緩

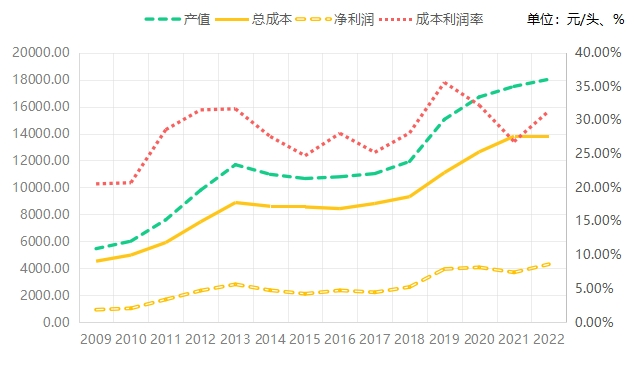

不同於(yu) 美國、巴西、澳大利亞(ya) 等草原和飼草料資源豐(feng) 富的國家,我國肉牛養(yang) 殖以小規模專(zhuan) 人看管的圍欄或舍飼為(wei) 主,養(yang) 殖成本較高(劉強林和王菲,2015;張相倫(lun) 等,2019)。近年來,隨著人工、土地、物料等價(jia) 格的提升,肉牛養(yang) 殖成本不斷抬升,比較效益不斷下降。根據《全國農(nong) 產(chan) 品成本收益資料匯編》,2022年,中國散養(yang) 肉牛的產(chan) 值、總成本和淨利潤分別為(wei) 18027.83元/頭、13726.27元/頭和4301.56元/頭,2011-2022年的年均增速分別為(wei) 8.17%、7.96%和8.87%。然而,近幾年,散養(yang) 肉牛的養(yang) 殖成本增長快於(yu) 產(chan) 值提升,淨收益開始下降。2019-2022年,中國散養(yang) 肉牛的產(chan) 值、總成本和淨利潤年均增速分別為(wei) 4.62%、5.45%和2.16%,與(yu) 2011年以來的年均增速形成鮮明對比,特別是淨利潤增速下降了近7個(ge) 百分點。從(cong) 成本利潤率的波動可以清楚的看到這一點,我國散養(yang) 肉牛的成本利潤率先從(cong) 2011年的28.57%提升至2019年的35.58%,2021年降為(wei) 26.81%,2022年也僅(jin) 回升至31.34%。

圖2 2009年以來我國散養(yang) 肉牛的成本收益變動情況

數據來源:2010-2023年《全國農(nong) 產(chan) 品成本收益資料匯編》

在肉牛養(yang) 殖的總成本中,物質和服務費用占9成以上,包括精粗飼料、仔畜費、水電煤、防疫等費用。在肉牛產(chan) 值增幅下降的情況下,肉牛養(yang) 殖的飼料成本大幅攀升。2011-2022年,我國散養(yang) 肉牛的精飼料成本和青粗飼料成本年均增速分別為(wei) 8.49%和7.46%,而2019-2022年增幅進一步上升,分別為(wei) 12.88%和10.98%。這直接推高了肉牛養(yang) 殖的總成本,抬高了行業(ye) 入門和經營門檻。2022年6月以來,國際大宗商品價(jia) 格下降,肉牛養(yang) 殖成本也相應下降,然而成本降幅明顯小於(yu) 牛肉市場價(jia) 格降幅,許多養(yang) 殖場(戶)虧(kui) 損,很多難以堅持的母牛養(yang) 殖場(戶)和肉牛育肥戶紛紛退出,“咬牙”堅持的養(yang) 殖場(戶)也謹慎補欄。根據經驗,農(nong) 產(chan) 品成本的變動經常表現為(wei) “漲的快、跌的慢”“漲的多、跌的少”,對價(jia) 格形成剛性的支撐。未來1-2年內(nei) ,由於(yu) 市場價(jia) 格難有大幅回升,肉牛存欄增幅也將受到抑製,產(chan) 能提升速度將放緩。通過此輪價(jia) 格波動,我國牛肉產(chan) 業(ye) 必須轉型升級,某些養(yang) 殖場(戶)“將飼料往牛圈一撒,吃一半浪費一半”的路子已經行不通了,通過適度規模化養(yang) 殖、降低成本、增加效益才是正途。

(三)產(chan) 區不斷集中和規模化水平提升

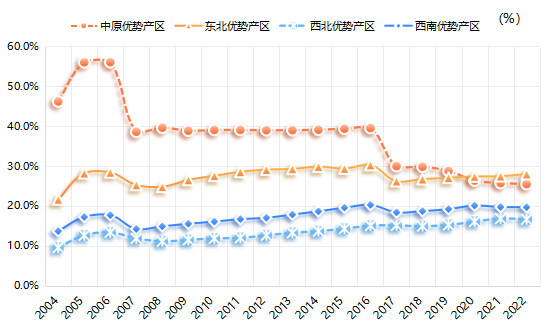

隨著市場和比較收益的變化,肉牛產(chan) 業(ye) 格局正在悄然發生變化。我國肉牛產(chan) 區主要分為(wei) 中原、東(dong) 北、西北和西南四個(ge) 區域。其中,中原優(you) 勢產(chan) 區包括河北、安徽、山東(dong) 、河南、湖北五省;東(dong) 北優(you) 勢產(chan) 區包括內(nei) 蒙古、遼寧、吉林、黑龍江四省(自治區);西北優(you) 勢產(chan) 區包括陝西、甘肅、寧夏、新疆、青海五省(自治區);西南優(you) 勢產(chan) 區包括四川、貴州、雲(yun) 南、湖南和廣西五省(自治區)(任繼周,2021)①。多年以來,我國肉牛優(you) 勢產(chan) 區正在由中原優(you) 勢產(chan) 區獨大向東(dong) 北、西北和西南優(you) 勢產(chan) 區轉移。據國家統計局數據,中原優(you) 勢產(chan) 區牛肉產(chan) 量持續下滑,從(cong) 2004年的312.3萬(wan) 噸降至2022年的183.1萬(wan) 噸,降幅41.4%,占全國的比重從(cong) 2004年的56%降至2022年的25.5%。2020年之前,中原優(you) 勢產(chan) 區一直居於(yu) 四個(ge) 優(you) 勢產(chan) 區之首,2020年之後已退居第二位。期間,東(dong) 北、西北、西南三大優(you) 勢產(chan) 區的集中度不斷提高,產(chan) 量合計占全國的比重從(cong) 2004年的45.0%增至2022年的64.4%。2022年,牛肉產(chan) 量同比增幅排前五位的省(自治區)包括吉林、廣西、寧夏、四川、內(nei) 蒙古,產(chan) 量合計占全國的25.4%,全部位於(yu) 東(dong) 北、西北和西南產(chan) 區。2023年,受養(yang) 殖比較效益趨弱影響,預計中原優(you) 勢產(chan) 區占比將繼續下降,其他三大產(chan) 區的占比將進一步提升(如圖3)。

圖3 2004年以來我國肉牛主要產(chan) 區產(chan) 量比重變動情況

數據來源:國家統計局

我國肉牛養(yang) 殖的規模化水平雖然整體(ti) 較低,但呈現緩慢提升態勢。2022年,我國肉牛出欄1-9頭的養(yang) 牛場(戶)占比高達92.6%,但已較2007年下降4.15個(ge) 百分點;出欄10-49頭的比重為(wei) 6%,較2007年上升了3.23個(ge) 百分點;50-99頭的比重1.1%,較2007年上升了0.7個(ge) 百分點;100頭以上的比重占比較低,雖有提升,但相較於(yu) 2007年提升幅度微小(如表1)。根據《安格斯》雜誌收集,全國肉牛養(yang) 殖前20名的養(yang) 殖牧場集團,如重慶恒都、中禾恒瑞、甘肅康美等,擁有出欄數46.6萬(wan) 頭,僅(jin) 占全國存欄量的0.6%,而美國前20位肉牛養(yang) 殖企業(ye) 存欄占比超過一半,可見我國肉牛養(yang) 殖的規模化水平極低,更是缺少大型甚至超大型牧業(ye) 集團。未來一段時間,隨著國內(nei) 牛肉市場價(jia) 格低迷持續,一批規模較小的養(yang) 殖場(戶)因難以為(wei) 繼而退出,規模化水平還將繼續上升,也會(hui) 有越來越多的養(yang) 殖場(戶)提高飼料收儲(chu) 運、糞尿收集加工處理等機械化水平,以降低人工等成本。

(四)屠宰加工和消費渠道不斷完善升級

當前,在市場行情下行通道中,養(yang) 殖端進入屠宰加工及後續環節的路徑發生了一些變化。通常,養(yang) 殖場(戶)通過基地、合作社、經紀人等途徑進入屠宰加工企業(ye) ,然後進入後續分銷、零售環節。當前,由於(yu) 養(yang) 殖效益不高,一些養(yang) 殖(場)戶為(wei) 了繞開肉牛經紀人從(cong) 中壓級壓價(jia) ,自行聯係個(ge) 體(ti) 屠宰企業(ye) 進行屠宰,再自行聯係銷路或者直播帶貨,以賺取相對更高的收益。根據對養(yang) 殖戶的調研,2022年,賣出一頭活牛可獲利潤5000元左右;由於(yu) 2023年要出欄的牛基本是2021年價(jia) 格高點購入育肥的,2023年賣出一頭活牛的利潤幾乎消失,僅(jin) 可以打平成本,大量的中小規模戶因中間商壓價(jia) 甚至每頭活牛虧(kui) 損2000-3000元不等。然而,在直接出售活牛虧(kui) 損的情況下,自行屠宰出售牛肉可盈利2100元/頭(如表2)。總體(ti) 看,我國的肉牛屠宰和加工企業(ye) 以小規模為(wei) 主,現代化大型屠宰加工企業(ye) 占比較低,但也形成了“屠宰加工企業(ye) 帶動養(yang) 殖場(戶)”的產(chan) 業(ye) 鏈發展示範模式,比如河北福成模式,實現了從(cong) 飼料生產(chan) 、肉牛養(yang) 殖、屠宰加工到肉製品銷售的全產(chan) 業(ye) 鏈運營。隨著我國肉牛產(chan) 業(ye) 鏈的不斷調整升級,這類集團化養(yang) 殖企業(ye) 通過控製屠宰和加工環節,從(cong) 而實現向上向下延伸至全產(chan) 業(ye) 鏈的案例會(hui) 越來越多。

進入終端消費環節,順應科技革命浪潮以及適應消費新風尚,再加上新冠疫情的刺激,牛肉消費模式不斷優(you) 化升級。一是,養(yang) 殖企業(ye) 或牧場直營銷售終端(站、點)增多,形成國產(chan) 牛肉閉環直供新模式,這是國內(nei) 企業(ye) 全產(chan) 業(ye) 鏈發展、降本提效的必然方向;二是,電商、代購、直播等現代零售渠道的消費比例明顯提升。澳大利亞(ya) 肉畜協會(hui) (MLA)預測①,2020-2022年,我國牛肉電商渠道銷售量增長高達22.3%,傳(chuan) 統渠道僅(jin) 為(wei) 3.4%。三是,預製菜市場規模不斷擴張,降低了牛肉的烹飪難度(張秀青、謝蘭(lan) 蘭(lan) ,2022)。這些都將提升國產(chan) 牛肉消費的水平,從(cong) 而擴大牛肉消費總量。

三、推進肉牛產(chan) 業(ye) 轉型發展的政策建議

當前及未來一段時期,我國牛肉產(chan) 業(ye) 已經到了轉型發展的關(guan) 鍵期,我們(men) 應該理性認識,堅持市場導向,適當政策扶持,引導牛肉產(chan) 業(ye) 渡過難關(guan) 、升級提效。現提出如下建議:

(一)持續推進國內(nei) 牛肉產(chan) 業(ye) 轉型升級

從(cong) 長遠來看,我國牛肉供需仍存缺口,應堅持落實《推進肉牛肉羊生產(chan) 發展五年行動方案》,以增產(chan) 保供為(wei) 目標,加快轉變肉牛生產(chan) 方式,通過政策扶持和引導資金投入,鼓勵牛肉產(chan) 業(ye) 向規模化、集約化方向發展,提高生產(chan) 效率和成本控製能力。支持牛肉產(chan) 業(ye) 的技術研發和創新,包括肉牛品種改良、飼料效率提升、屠宰和加工技術進步等,以提高產(chan) 業(ye) 的整體(ti) 技術水平和產(chan) 品質量。利用技術創新降低環境影響,比如,“種養(yang) 結合”的養(yang) 殖新模式,將畜禽產(chan) 生的糞便給農(nong) 作物施肥,既可以提高資源利用效率,又符合生態綠色理念(曹兵海、李俊雅等,2023)。根據市場需求和資源分布,優(you) 化牛肉產(chan) 業(ye) 的地域布局,促進產(chan) 業(ye) 結構的合理化,避免過度集中或分散,進一步優(you) 化整合繁育、飼養(yang) 、運銷、加工、屠宰等環節,促進“運活畜”向“運肉”轉變,布局下遊食品銷售網絡,建立現代化肉牛產(chan) 業(ye) 生產(chan) 經營體(ti) 係,切實提高生產(chan) 經營效率。滿足消費者對高品質、綠色、有機、多樣化產(chan) 品的需求。

(二)培育並提升屠宰加工龍頭企業(ye) 競爭(zheng) 力

支持肉牛養(yang) 殖的優(you) 勢產(chan) 區、養(yang) 殖大縣發展現代屠宰加工業(ye) ,推進肉牛養(yang) 殖、屠宰加工、冷鏈物流集群式發展。推進屠宰標準化創建,支持企業(ye) 建設高標準屠宰車間及先進的屠宰加工設備。采取以獎代補的方式支持企業(ye) 開發新的屠宰技術、新工藝和新產(chan) 品,減少浪費,提高動物福利。鼓勵企業(ye) 建立自有品牌,提高產(chan) 品附加值。創新擔保方式,解決(jue) 肉牛屠宰加工企業(ye) 融資難、融資貴的問題。鼓勵上下遊企業(ye) 之間的合作,政府或行業(ye) 協會(hui) 牽頭成立龍頭屠宰加工企業(ye) 聯盟,共同應對市場變化和行業(ye) 挑戰。

(三)完善政策支持保障體(ti) 係

繼續實施“菜籃子工程”“良種補貼”“疫苗補貼”“基礎母牛擴群補貼”等政策。同時,堅持市場導向,以扶持養(yang) 殖場(戶)為(wei) 抓手,完善政策支持保障體(ti) 係,不搞強刺激,以防幹預過度造成“牛周期”。針對當前牛肉價(jia) 格仍然弱勢運行,各地要結合本地實際情況,適當補貼,減少養(yang) 殖虧(kui) 損。國家完善財政和金融扶持措施,探索建立肉牛目標價(jia) 格/收入保險製度,引導鼓勵養(yang) 殖戶購買(mai) “政策保險+商業(ye) 保險”雙重保障。通過涉農(nong) 政策性銀行、信用社等金融服務機構創新金融產(chan) 品和融資方式,適時推出“活體(ti) 抵押貸”,防止牛價(jia) 下跌帶來的虧(kui) 損恐慌、非正常減產(chan) 甚至停產(chan) 。

(四)加強牛肉市場監測預警

為(wei) 了避免“盲目擴大養(yang) 殖——肉牛銷售價(jia) 格低廉——經濟損失慘重”的循環再次發生,應加強牛肉市場信息化體(ti) 係建設,將大數據、雲(yun) 計算、區塊鏈等數字技術應用到肉牛全產(chan) 業(ye) 鏈管理,強化國內(nei) 外市場監測預警技術團隊建設,定期發布市場供求、貿易、價(jia) 格變動、品質要求、產(chan) 業(ye) 動態等信息,引導生產(chan) 預期,保證國內(nei) 市場供給穩定,價(jia) 格平穩運行。嚴(yan) 格管控自媒體(ti) 平台的誤導性報道行為(wei) ,配合國家宏觀管理部門進行預期管理。

參考文獻:

[1]杜鷹,張秀青,梁騰堅.國家食物安全與(yu) 農(nong) 業(ye) 新發展格局構建[J].農(nong) 業(ye) 經濟問題,2022(09):4-10.

[2]謝蘭(lan) 蘭(lan) ,張秀青,張學彪.大食物觀視角下穩定我國牛肉全球供應鏈問題的研究[J].對外經貿實務.2023(06):21-25.

[3]郭絲(si) 露,梁月靜.每年200萬(wan) 噸走私肉行銷遍及全國擋不住的走私牛肉[N].南方周末,2014-12-11.

[4]國家發展改革委價(jia) 格司,國家發展改革委價(jia) 格成本調查中心.全國農(nong) 產(chan) 品成本收益資料匯編2023[M].中國統計出版社,2023.

[5]劉強林,王菲,任曉璿,孟慶翔.美國肉牛產(chan) 業(ye) 的曆史與(yu) 現狀分析[J].中國畜牧雜誌,2015,51(S1):6-9.

[6]張相倫(lun) ,崔秀梅,遊偉(wei) ,趙紅波,魏晨,靳青,萬(wan) 發春.澳大利亞(ya) 2018年肉牛產(chan) 業(ye) 發展分析與(yu) 借鑒[J].中國牛業(ye) 科學,2019,45(04):72-73+75.

[7]任繼周.中國牛羊肉產(chan) 業(ye) 發展戰略研究報告[M].科學出版社,2021.

[8]張秀青,謝蘭(lan) 蘭(lan) .國際牛羊肉市場發展趨勢及我國麵臨(lin) 的風險點分析[J].價(jia) 格理論與(yu) 實踐,2022(02):79-83.

[9]曹兵海,李俊雅,王之盛,郭愛珍,陳昭輝,孫寶忠,曹建民.2023年肉牛犛牛產(chan) 業(ye) 發展趨勢與(yu) 政策建議[J].中國畜牧雜誌,2023,59(03):323-329.

(作者單位,中國國際經濟交流中心)

基金項目:農(nong) 業(ye) 農(nong) 村部“農(nong) 業(ye) 貿易預警救濟技術谘詢”項目。

①該數據為(wei) 筆者計算所得。其中人均消費量=(產(chan) 量+進口量-出口量)/總人口數,人均戶內(nei) 消費量采用國家統計局公布數據。

②農(nong) 業(ye) 農(nong) 村部.農(nong) 業(ye) 農(nong) 村部關(guan) 於(yu) 印發《推進肉牛肉羊生產(chan) 發展五年行動方案》的通知[EB/OL].(2021-04-20).https://www.moa.gov.cn/govpublic/xmsyj/202104/t20210421_6366286.htm.

③2020年的數據來自《中國畜牧獸(shou) 醫年鑒》,2022年的數據來自中商產(chan) 業(ye) 研究院。

①這裏的區域劃分以養(yang) 殖業(ye) 發展條件和水平為(wei) 基礎,與(yu) 行政區劃有所差別。根據行政區劃,河北、山東(dong) 不屬於(yu) 中原,內(nei) 蒙古不屬於(yu) 東(dong) 北,湖南不屬於(yu) 西南。

①MLA Market Snapshot,November 2021,https://www.mla.com.au/globalassets/mla-corporate/prices--markets/documents/os-markets/export-statistics/november-2021/2021-greater-china-market-snapshot-red-meat_111121_distribution.pdf.

The Warning Signals in the Beef Market Foreshadow Adjustments and Upgrades in the Beef Cattle Industry Chain

— Analyzing the reasons behind the decline in China's beef prices since 2023.

Zhang Xiuqing

China Center for International Economic Exchanges(CCIEE)

Executive Summary: Beef cattle farming is one of the key industries for increasing the income of farmers in China. Since 2023, due to the continuous decline in beef market prices, China's beef cattle industry has reached a critical moment for transformation and upgrading. In the current and future period, the development of China's beef cattle industry will show trends such as a slowdown in production capacity growth, regional concentration, enhanced level of scalability, and upgrading of downstream channels. However, there is still a long way to go in terms of innovation, cost reduction, and efficiency enhancement. Therefore, it is necessary to have a rational understanding, adhere to market orientation, provide appropriate policy support, and guide the upgrading and efficiency improvement of the beef industry.

Keywords: Beef cattle industry; Beef market; Beef prices

友情鏈接: