應對人口負增長條件下的三重衝擊

發稿時間:2023-03-20 14:31:28 來源:《2023全球經濟信心指數報告》 作者:蔡昉

國家統計局最新發布的數字表明,2022年末中國人口總規模為(wei) 141175萬(wan) 人,比2021年減少85萬(wan) 人,人口自然增長率為(wei) -0.60‰。這意味著,中國人口於(yu) 2021年達到峰值,從(cong) 2022年開始了負增長。國內(nei) 國際經驗表明,人口特征和動態是影響宏觀經濟格局最重要的長期因素。一方麵,人口格局為(wei) 經濟增長設定了方向和路徑,即一定時期的潛在增長能力;另一方麵,這個(ge) 潛在增長率為(wei) 宏觀經濟確定了基準,即周期性波動之後經濟增長應該回歸的常軌。隨著人口轉變階段的變化,潛在增長能力也會(hui) 發生改變,發展方式和增長動能也應該隨之轉變。

中國人口在2021年達峰和隨後的負增長,是人口轉變階段的自然結果和必然歸宿,所帶來的全新和嚴(yan) 峻的挑戰必須予以正視和重視。雖然穩定生育率乃至促使其反彈的任務也十分重要,但是,這方麵政策既需從(cong) 長計議,政策見效也待假以時日。經濟增長的長期表現取決(jue) 於(yu) 供給側(ce) 驅動力和需求側(ce) 拉動力,人口負增長的影響也分別體(ti) 現在這兩(liang) 側(ce) 。本文重點討論如何應對人口轉折點對經濟增長的衝(chong) 擊。2023年是中國經濟複蘇和增長的關(guan) 鍵一年,也是應對人口負增長第一輪衝(chong) 擊的關(guan) 鍵一年。在疫情後經濟增長回歸常軌的同時,人口負增長抑製需求的長期趨勢,與(yu) 疫情短期衝(chong) 擊造成的消費預期減弱形成同頻共振,構成雙重壓力和挑戰。短期應對政策和長期製度建設應該有機結合、雙管齊下。本文簡述供需兩(liang) 側(ce) 衝(chong) 擊因素,並有針對性地提出政策建議。

01

供給側(ce) 衝(chong) 擊:潛在增長率進一步降低

經濟增長的供給側(ce) 驅動力就是潛在增長率。與(yu) 人口年齡結構相關(guan) 的人口紅利,顯著地決(jue) 定潛在增長率水平。理解這個(ge) 轉折點和衝(chong) 擊,需要澄清兩(liang) 個(ge) 認識誤區。第一,人口對經濟增長的影響,不在於(yu) 人口總量而在於(yu) 增長率的符號。即人口正增長、零增長還是負增長,對經濟增長產(chan) 生的影響在方向上南轅北轍,在程度上天壤之別。第二,認為(wei) 人口紅利僅(jin) 僅(jin) 意味著勞動力豐(feng) 富,實際上是一種盲人摸象式的理解,不僅(jin) 難以做出令人信服的解釋,還可能導致於(yu) 事無補的政策誤導。

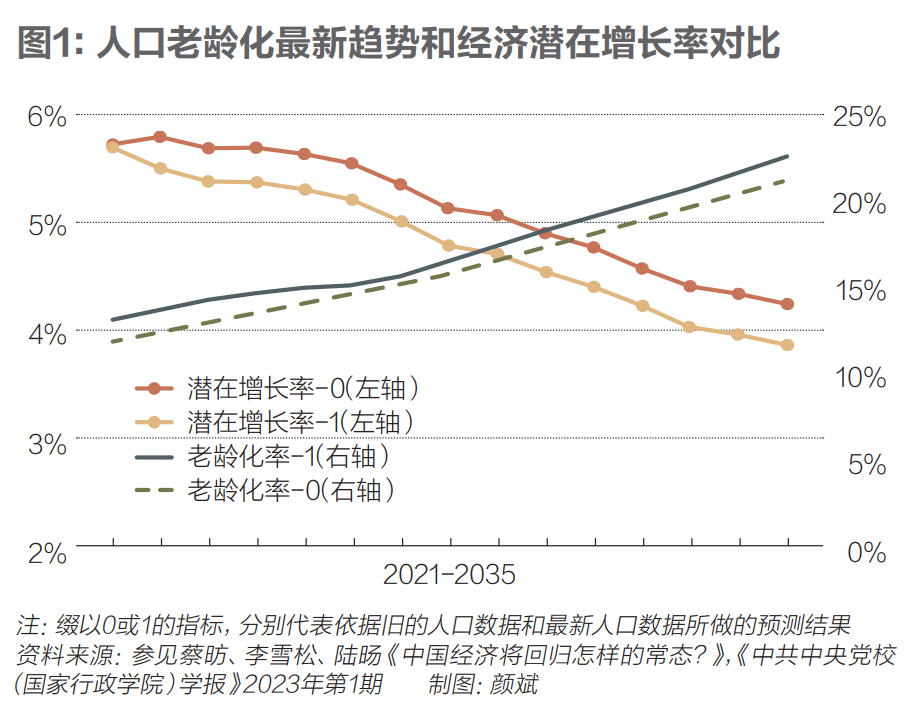

2011年之前,即在中國勞動年齡人口的增長期,勞動力得到充分供給,人力資本得以快速改善,高儲(chu) 蓄率(投資率)和高投資回報率均得到保障,生產(chan) 率改善幅度也很大。對應這些方麵體(ti) 係的人口紅利,當時的潛在增長率和實際增長率都達到兩(liang) 位數。2011年之後,隨著勞動年齡人口負增長,人口紅利加速消失,潛在增長率也逐年下降。由於(yu) 直到2020年人口普查顯示總和生育率已經降低1.3之前,國內(nei) 外預測者大多采用1.6到1.7的生育率假設,聯合國直到2019年的預測,還以為(wei) 中國人口峰值將於(yu) 2025年-2030年到來。因此,我的同事據此預測的2021年-2035年期間潛在增長率為(wei) 年均4.84%。既然人口峰值已經提前到來,無疑需要依據新數據重估潛在增長率。顯然,我們(men) 預期由此得出的潛在增長率將進一步降低。

這是因為(wei) ,在人口進入負增長之前和之後,勞動年齡人口的減少速度大不相同。根據聯合國於(yu) 2022年發布的最新預測,在2011年-2022年期間,中國15歲-59歲勞動年齡人口每年減少的速度為(wei) 0.14%,在2022年-2035年期間,這個(ge) 速度將大幅度提高到0.83%。與(yu) 此同時,新數據預測的老齡化程度和提高速度,都比此前預測高得多。據此進行的經濟增長預測表明,2021年-2035年期間的潛在增長率,預計降低到隻有4.53%。更低的潛在增長率和更快的老齡化速度相結合,將會(hui) 使中國所具有的“未富先老”特征,轉化為(wei) 更為(wei) 不利的“慢富快老”(見圖1)。

不過,我們(men) 也不必像一些預測者那樣,由此產(chan) 生對中國經濟增長前景的悲觀預期。經濟預測的目的,在於(yu) 揭示一個(ge) 在“其他條件不變”假設下的變化趨勢,以便在政策上未雨綢繆,通過改變“其他條件”而避免不利的結果。實際上,重新預測的潛在增長率與(yu) 此前的預測相比,僅(jin) 僅(jin) 降低了0.31個(ge) 百分點或0.4%,對如期達到基本實現現代化的目標,即按人均GDP衡量進入中等發達國家行列,可以說沒有顛覆性的影響。

更進一步來說,如果加快出台醞釀已久的關(guan) 鍵領域改革,特別是加大改革的力度,可以使全要素生產(chan) 率的未來增長速度上一個(ge) 台階,盡早轉換經濟增長動能。按照這種更大力度改革方案預測的話,在2021年-2035年期間,中國的潛在增長率可達到4.80%。也就是說,如果在重新預測的潛在增長率基礎上加上改革紅利,可以預期的經濟增長潛力,與(yu) 此前預測的常規速度也就相差無幾了。更何況,改革紅利不僅(jin) 體(ti) 現在生產(chan) 率的提高上,譬如增加要素供給的改革同樣具有提高潛在增長率的效果。換句話說,通過贏得改革紅利,可以達到“取乎其上、得乎其中”的效果。

02

需求側(ce) 衝(chong) 擊:居民消費成為(wei) 常態化製約

人口負增長的最大衝(chong) 擊力,在於(yu) 需求因素特別是消費成為(wei) 經濟增長的常態製約。因此,可能阻礙中國經濟以合意速度增長,從(cong) 而實現預定的現代化目標的因素,越來越在於(yu) 需求側(ce) 。經濟增長的需求側(ce) 拉動力,由出口、投資和消費即所謂的“三駕馬車”構成。消費的主體(ti) 是居民,因此,人口因素對消費的影響,主要通過人口增速減慢、人口總量減少和年齡結構變老產(chan) 生。可以從(cong) 三個(ge) 統計結果來觀察。

首先,中國的人口、經濟和消費增長相互影響、互為(wei) 因果,近年來已經同步減速。例如,人口自然增長率、GDP增長率和居民消費增長率,分別從(cong) 2001年-2011年期間的6.5‰、9.7%和8.3%,降低到2011年-2019年期間的6.0‰、7.0%和8.0%。根據三者之間的關(guan) 係可以預期,人口開始負增長後,這三個(ge) 增長率將進一步下降,負麵衝(chong) 擊力更趨明顯,在一定時期以更大的力度抑製居民消費的增長。

其次,老齡化不利於(yu) 消費的擴大,更深度的老齡化具有抑製消費的效應,既是一般規律,也與(yu) 中國未富先老的特征相關(guan) 。老年人偏低的就業(ye) 率、勞動收入、養(yang) 老保障水平,最終都表現為(wei) 消費能力和消費傾(qing) 向下降。就業(ye) 人口也麵臨(lin) 三重負擔,即為(wei) 社會(hui) 養(yang) 老保險繳費、贍養(yang) 家庭老人和進行預防性儲(chu) 蓄,因此,他們(men) 的消費支出也隨年齡增長而下降。中國社會(hui) 科學院人口與(yu) 勞動經濟研究所於(yu) 2016年進行的一項抽樣調查顯示,中國城鎮居民在年齡達到23歲時,平均消費支出達到整個(ge) 生命周期的最高水平(52809元);隨後消費支出便隨著年齡的增長而遞減,在年齡達到85歲時,平均消費支出達到最低水平(16951元);在23歲到85歲的這個(ge) 生命區間中,城鎮居民個(ge) 人的年齡每提高一歲,平均消費支出降低1.8%。

最後,國際經驗表明,人口因素特別是老齡化對消費的衝(chong) 擊,在統計意義(yi) 上存在一個(ge) 轉向顯著增強的引爆點。長時期跨國數據顯示,在65歲及以上人口比重(老齡化率)超過14%這個(ge) 進入老齡社會(hui) 的門檻水平之後,居民消費占GDP比重即居民消費率,趨勢性地進入下降的軌道(見圖2)。對中國來說,2021年老齡化率為(wei) 14.2%,標誌著進入老齡社會(hui) ,同年總人口也達到峰值,可以說已經進入這個(ge) 居民消費趨於(yu) 疲弱的軌道。

人口轉變的趨勢不可逆轉。中國的人口不可能再回歸正增長,老齡化也將日益加深,人口總量和年齡結構抑製消費的效應不可避免。然而,通過改革擴大居民消費仍有巨大的潛力空間。由於(yu) 中低收入群體(ti) 具有更高的消費傾(qing) 向,收入分配向這些群體(ti) 傾(qing) 斜,可以提高社會(hui) 總消費需求。也就是說,提高勞動報酬和居民收入、改善收入分配、擴大基本公共服務水平、覆蓋麵和均等化程度,以及實施旨在擴大中等收入群體(ti) 的改革和製度建設,既直接有利於(yu) 實現改善民生、提高人民福祉、促進共同富裕的發展目標,也是挖掘居民消費潛力、擴大社會(hui) 總需求,進而保障經濟增長實現潛力的重要手段。

03

綜合運用政策手段促進消費回升

新冠疫情對中國經濟的衝(chong) 擊,與(yu) 人口效應產(chan) 生一種同頻共振現象。經濟活躍度導致持續的高失業(ye) 率,部分崗位永久性消失;許多中小微企業(ye) 歸零,創業(ye) 者和勞動者的持久性收入流減少,導致居民資產(chan) 和財富縮水,資產(chan) 負債(zhai) 表受損;社會(hui) 流動性降低,使適齡人口的創業(ye) 和就業(ye) 能力,或者廣義(yi) 人力資本受損。鑒於(yu) 存在著收入分配和儲(chu) 蓄分布的巨大不均等,一方麵,一些群體(ti) 收入絕對減少,消費能力和消費傾(qing) 向下降;另一方麵,超額儲(chu) 蓄卻主要集中在高收入群體(ti) ,難以轉化為(wei) 補償(chang) 性消費,不足以支撐總需求的複蘇。應對人口負增長和居民消費預期轉弱造成的第一輪衝(chong) 擊,要求把刺激消費作為(wei) 宏觀經濟政策重點,相應調整政策優(you) 先順序,在提高民生保障水平的基礎上,促進消費盡快回升。

短期政策應著眼於(yu) 通過既有渠道,以更大的扶助力度和真金白銀的補貼形式,穩定和增加居民收入,修複失衡的居民資產(chan) 負債(zhai) 表,扭轉預期轉弱的趨勢。疫情後複蘇的政策刺激不僅(jin) 著眼於(yu) 投資領域,更重要的是直接惠及家庭,促進居民消費回歸正常。這方麵的渠道包括:鞏固脫貧成果的延續性措施,最低生活保障和失業(ye) 保險等的足額乃至擴大範圍發放,提高城鄉(xiang) 基本養(yang) 老保險和農(nong) 村醫療保險的補貼和發放水平,等等。

加快出台醞釀已久的一係列關(guan) 鍵領域改革,以其立竿見影的改革紅利,為(wei) 保持合理增速保駕護航。例如,加快推進戶籍製度改革,促進農(nong) 業(ye) 勞動力進一步轉移,促進已進城農(nong) 民工在城鎮落戶,可以從(cong) 供需兩(liang) 側(ce) 收獲“一石三鳥”的改革紅利:第一,增加非農(nong) 勞動力供給,緩解工資成本過快提高的壓力,以及資本替代勞動節奏過快造成的投資回報率下降現象;第二,促進勞動力跨城鄉(xiang) 、跨地區、跨產(chan) 業(ye) 流動,釋放資源重新配置的生產(chan) 率潛力;第三,提高農(nong) 民工及其家庭的基本公共服務保障水平,解除其後顧之憂,釋放其消費潛力。

從(cong) 拆除要素流動的體(ti) 製障礙、促進市場主體(ti) 的進入和退出,以及加強社會(hui) 政策托底等方麵入手,營造“創造性破壞”的環境,實現競爭(zheng) 中的優(you) 勝劣汰,不斷提高全要素生產(chan) 率。經濟合作與(yu) 發展組織國家的經驗表明,社會(hui) 福利支出占GDP比重與(yu) 勞動生產(chan) 率之間具有顯著的正相關(guan) 關(guan) 係,說明越是把勞動者及其家庭的基本生活在社會(hui) 層麵予以托底保障,就越是可以無後顧之憂地擁抱創造性破壞,因而無需對落後的產(chan) 能、低效率的企業(ye) 乃至過時的崗位進行保護,從(cong) 而避免資源配置的僵化和退化。

04

短期政策手段與(yu) 長期製度建設銜接

鑒於(yu) 需求因素已經成為(wei) 經濟增長的常態製約,因此,以中國式福利國家建設為(wei) 目標的製度建設,也亟待進入加速快行的軌道。即通過再分配明顯縮小收入差距,提高基本公共服務水平和均等化程度,使居民消費能力和意願邁上新台階。換句話說,分好蛋糕已經成為(wei) 做大蛋糕的前提。一方麵,保障和改善民生已經成為(wei) 宏觀經濟政策的題中應有之義(yi) ;另一方麵,宏觀經濟政策和社會(hui) 政策不再是彼此割裂的兩(liang) 個(ge) 領域,供給側(ce) 和需求側(ce) 也越來越具有相互促進、互為(wei) 因果的關(guan) 係。

基本公共服務供給的財力保障,歸根結底在於(yu) 經濟保持合理增長。所以,說到福利國家建設的資金來源,隻要經濟總量、生產(chan) 率和人均收入能夠保持合意的增速,旨在提高人民福祉的必要社會(hui) 性支出,應該且能夠做到“水漲船高”。從(cong) 打破需求側(ce) 常態製約的需要來看,這類支出並不是一種負擔,而是可以隨著GDP這個(ge) 分母的擴大,在經濟增長的良性循環中保持可持續性。“瓦格納定律”表明,隨著經濟發展水平的提高,政府支出特別是社會(hui) 性支出占GDP的比重趨於(yu) 提高。更進一步分析表明,在人均GDP從(cong) 1.2萬(wan) 美元向3萬(wan) 美元過渡中,這種政府社會(hui) 性支出的提高速度最快。

中國人均GDP已經連續兩(liang) 年超過1.2萬(wan) 美元,2035年成為(wei) 中等發達國家的遠景目標,也要求中國人均GDP達到2.3萬(wan) 美元到3萬(wan) 美元之間。可見,今後10年到20年期間,中國恰好處於(yu) “瓦格納加速期”。建設中國式福利國家,大幅度提高政府社會(hui) 性支出占GDP比重,既是一般規律的要求,也具備必要的物質條件。例如,政府社會(hui) 性支出比重顯著高於(yu) 中國、人均GDP處於(yu) 這個(ge) 區間的其他國家,在2006年-2019年期間,人均GDP的平均增速隻有1.21%。然而,在2021年-2035年期間,中國人均GDP的潛在增長率預期可高達4.53%-4.80%。

(作者為(wei) 第十三屆全國人大常委會(hui) 委員、中國社會(hui) 科學院原副院長、中國社會(hui) 科學院國家高端智庫首席專(zhuan) 家、央行貨幣政策委員會(hui) 委員)

友情鏈接: