美日互聯網領域反壟斷監管實踐及啟示

發稿時間:2021-09-22 14:52:47 來源:新經濟導刊 作者:楊卓凡

如何通過互聯網反壟斷規製來防止資本無序擴張、不正當競爭(zheng) 、算法偏見、霸王條款等亂(luan) 象出現,是我國當前亟待解決(jue) 的突出問題。本文從(cong) 投資並購、線上線下融合發展、企業(ye) 市值估值分析三個(ge) 維度,剖析美國和日本對互聯網巨頭的反壟斷實踐,探討我國互聯網巨頭壟斷形成的原因及可能導致的風險,建議我國反壟斷規製及執法應增強對經營者集中的判定、客觀看待競爭(zheng) 與(yu) 創新的關(guan) 係、理性評估反壟斷執法帶來的影響。

平台“贏家通吃”效應疊加投資並購優(you) 勢及免費、補貼等定價(jia) 策略極易形成壟斷行為(wei) ,進而在市場份額、客戶、數據等方麵形成潛在進入者壁壘及市場支配地位,引發公共政策“孤島”。壟斷企業(ye) 形成後,可以憑借壟斷地位製定壟斷價(jia) 格,獲取壟斷利潤。這在一定程度上扼製了非壟斷企業(ye) 發展,減弱了壟斷條件下的競爭(zheng) ,不僅(jin) 會(hui) 損害消費者的利益,而且阻礙產(chan) 業(ye) 的發展和降低該產(chan) 業(ye) 在國際上的競爭(zheng) 力。

一、中美互聯網巨頭投資並購行為(wei) 對比

(一)美國限製集中、合並的反壟斷監管有效規範了互聯網巨頭的橫向並購行為(wei)

美國的反壟斷法由三部法律組成,分別是1890年頒布的《謝爾曼反托拉斯法》、1914年頒布的《聯邦貿易委員會(hui) 法》和《克萊頓法》。《謝爾曼反托拉斯法》是世界反壟斷法的開山鼻祖,主要內(nei) 容是禁止壟斷協議和獨占行為(wei) 。隨著美國自由競爭(zheng) 經濟的發展,企業(ye) 規模和市場份額作為(wei) 判定壟斷的指標略顯不足。作為(wei) 《謝爾曼反托拉斯法》的補充,《聯邦貿易委員會(hui) 法》增加了消費者權益保護和禁止不正當競爭(zheng) 行為(wei) 等內(nei) 容。《克萊頓法》則聚焦於(yu) 限製集中、合並等行為(wei) ,以期通過公平競爭(zheng) 帶來創新,以創新最終保障消費者福利;該法明確規定的非法壟斷行為(wei) 包括削弱競爭(zheng) 或建立壟斷的商業(ye) 活動、價(jia) 格歧視、搭賣合同、在競爭(zheng) 性廠商之間建立連鎖董事會(hui) 、在能夠導致削弱競爭(zheng) 後果的情況下購買(mai) 和控製其他廠商的股票等。

在經濟全球化和信息產(chan) 業(ye) 迅猛發展的過程中,歐美的反壟斷實踐有效遏製了互聯網科技巨頭的橫向擴張,促使其在業(ye) 務縱深領域不斷延伸。如AT&T反壟斷訴訟將該公司拆分為(wei) 8個(ge) 部分,雖然賬麵價(jia) 值(Book Value)減少了 70%,但促使其在各垂直業(ye) 務領域不斷整合。IBM反壟斷訴訟使得其硬件與(yu) 軟件、服務解綁,製造了一個(ge) 巨大的軟件市場。微軟反壟斷訴訟確立了微軟 2015年之後的主營業(ye) 務構成:更多個(ge) 人計算、生產(chan) 力與(yu) 業(ye) 務流程、智能雲(yun) (見圖 1),保護了更加公平、開放和創新的軟件市場結構。

(二)我國創新發展導向促使互聯網巨頭投資並購行為(wei) 活躍

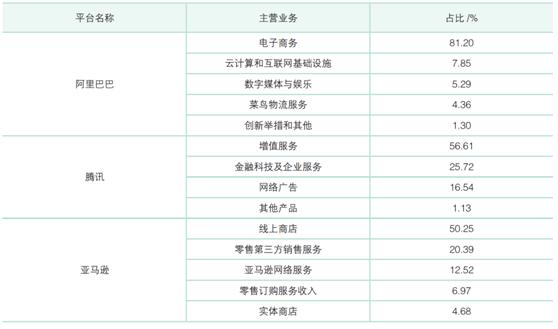

長期以來,我國在互聯網領域推行“先試後管”“放水養(yang) 魚”等包容性監管策略,在培育基於(yu) 互聯網的商業(ye) 模式、應用場景及信息技術創新的同時,也加劇了我國互聯網巨頭為(wei) 構建其規模效應和贏家通吃優(you) 勢而不斷進行多元化擴張。從(cong) 主營業(ye) 務構成來看,阿裏巴巴立足電子商務,不斷向雲(yun) 計算和互聯網基礎設施、數字媒體(ti) 與(yu) 娛樂(le) 、物流服務等領域橫向擴張,以生態體(ti) 係的方式整合成“集團軍(jun) ”;騰訊以社交網絡增值服務為(wei) 切入點,不斷拓展金融科技與(yu) 企業(ye) 服務、網絡廣告等多元化業(ye) 務,追求流量變現與(yu) 產(chan) 業(ye) 逐步滲透。與(yu) 之相比,亞(ya) 馬遜則主要集中於(yu) 互聯網零售領域,在網上商店、零售第三方銷售服務、網絡服務、零售訂購服務等方麵不斷深耕(見表1)。

表1 阿裏巴巴、騰訊與亞馬遜主營業務構成對比

2011年以來,中國互聯網企業(ye) 將其 100%的營收甚至以補貼等方式進行對外投資並購,投資與(yu) 經營現金流占比為(wei) 78%~155%,一直處於(yu) 大規模擴張期。截至 2020年底,經營現金流為(wei) 負,投資和籌資現金流為(wei) 正,經營活動現金流入小於(yu) 流出,說明中國互聯網企業(ye) 盈利能力弱,償(chang) 債(zhai) 和周轉能力低,可能會(hui) 存在資不抵債(zhai) 風險。反觀美國互聯網企業(ye) ,2011–2017年處於(yu) 規模擴張期,但其用於(yu) 投資的現金流絕大多數未超過營收現金流;2017年之後,美國互聯網企業(ye) 經營現金流為(wei) 正,投資與(yu) 籌資現金流為(wei) 負,用於(yu) 投資並購的現金流僅(jin) 為(wei) 其營收的 23%~26%。說明美國互聯網企業(ye) 經營狀況良好,財務杠杆下降,投資擴張適度(見表2)。

表2 中美互聯網企業現金流對比

二、中日線上線下融合發展對比

(一)日本通過征收電商稅、穩定房屋租金、傳(chuan) 統企業(ye) 自建網站等方式,有效促進了線上線下協同發展

日本線下零售發達,便利店密集度約為(wei) 中國的6倍。電子商務被視為(wei) 線下渠道的拓展,最終為(wei) 實體(ti) 零售服務,因此,日本稅收政策並不對電商有所傾(qing) 斜。日本早在 2000年就成立了電子商務稅收稽查隊,對電商征收同線下實體(ti) 店相同的稅收,減小電商在價(jia) 格上的優(you) 勢,不至於(yu) 使線上同線下拉開太多差距。此外,日本特殊的房屋租賃法規定,除非有合理的理由,否則房東(dong) 在租期內(nei) 不能隨意漲房租,並且如果租客不主動取消租約,房東(dong) 不能隨意趕走租客收回房子,這些法律規定對便利店租金的穩定性起到了很好的保護作用。

在銷售渠道選擇上,日本企業(ye) 非常注重品牌建設,更傾(qing) 向於(yu) 建自產(chan) 自銷的B2C網站,獨立支持整個(ge) 商業(ye) 鏈:網站設計、網絡支付、物流、倉(cang) 儲(chu) 、生產(chan) 製造。這也造就了日本傳(chuan) 統行業(ye) 數字化轉型與(yu) 跨界比較成功,如日本電信集團NTT、移動通信網絡AU、索尼SONY,都有自己的互聯網產(chan) 品。

在快遞方麵,日本快遞行業(ye) 標準十分規範嚴(yan) 謹,國土交通省、總務省、經濟產(chan) 業(ye) 省均製定了相關(guan) 法律法規,國土交通省於(yu) 1990年頒布《標準宅配便運送約款》(2003年進行了修訂),分總則、接受物件、交付物件、指示、事故、責任等條款,對快遞各個(ge) 環節的責任均有詳細規定。從(cong) 市場結構來說,日本國內(nei) 前三家快遞企業(ye) 大河運輸(隸屬雅瑪多集團)、佐川急便、日本郵政的市場占有率超 90%,形成寡頭競爭(zheng) 格局。加之日本違規成本代價(jia) 高昂和對企業(ye) 形象損害較大,使日本宅配便公司對網站的管理十分嚴(yan) 格,快遞員薪酬也比較高,並且不受區域收件數量等影響。如大和運輸東(dong) 京都內(nei) 業(ye) 務員的時薪基本是1000~1200日元(高於(yu) 餐廳、便利店等),交通補貼實報實銷(最高每天500日元),保險也非常齊全,快遞員不會(hui) 為(wei) 攬業(ye) 務而違反安全規程收寄件。

(二)我國互聯網平台通過用戶規模效應形成客戶資源壟斷優(you) 勢,可能導致傳(chuan) 統企業(ye) 線上銷售必須“選邊站”

艾媒數據中心2019年中國線上消費者消費渠道分布調查顯示,選擇電商平台進行在線消費占比61.6%,選擇品牌官網占比35.3%。除其他外,選擇“小程序”和“微商代購”的線上消費者占比相差極小,分別為(wei) 13%和12.9%。

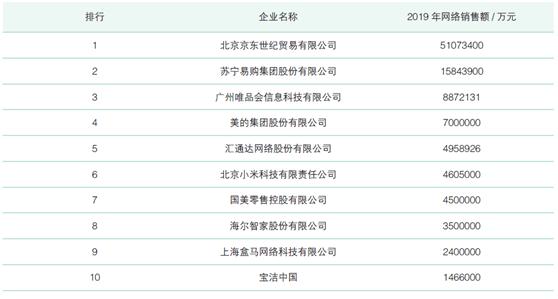

中國連鎖經營協會(hui) 與(yu) 德勤對從(cong) 事直營B2B商品銷售的企業(ye) 、直接銷售商品給消費者的電商B2C零售商、綜合品牌製造商的線上銷售業(ye) 務、零售企業(ye) 直接銷售商品給消費者等四類企業(ye) 進行了調研,並發布“2020中國網絡銷售TOP100榜單”。其中,十強企業(ye) 總計銷售額10421.9億(yi) 元,占總榜單銷售額的83%,京東(dong) 、蘇寧易購和天貓自營三類平台的網絡零售額為(wei) 6811.73億(yi) 元,占總榜單銷售額的55%。這表明,各大企業(ye) 網絡銷售呈現兩(liang) 級分化態勢,頭部企業(ye) 占據了網絡銷售的大部分市場份額,互聯網平台依然是傳(chuan) 統企業(ye) 線上銷售的主渠道(見表3)。

表3 中國網絡銷售 TOP10

數據來源:中國玩具和嬰童用品協會(hui) 。

我國互聯網平台巨頭憑借用戶規模優(you) 勢吸引傳(chuan) 統企業(ye) 成為(wei) 平台商戶,這種網絡平台與(yu) 供貨企業(ye) 相分離的模式可能在擴大傳(chuan) 統企業(ye) 營銷渠道的同時,也會(hui) 導致傳(chuan) 統企業(ye) 必須依附於(yu) 互聯網平台巨頭進行在線交易,在遵循平台規則與(yu) 擴大銷售額的兩(liang) 難選擇中尋求平衡。如近年來屢次曝出平台大促銷時要求商家“二選一”問題。

三、中美互聯網企業(ye) 估值對比

企業(ye) 估值,是在對企業(ye) 所處產(chan) 業(ye) 環境進行整體(ti) 分析的基礎上,利用多種指標數據和估值方法,識別企業(ye) 內(nei) 在價(jia) 值的一個(ge) 過程,是企業(ye) 投融資、交易的前提,也是企業(ye) 籌集資本、並購、重組、出售資產(chan) 或業(ye) 務等各種交易進行時定價(jia) 的基礎。正確估值依賴於(yu) 估值者對市場預期和企業(ye) 成長潛力的判斷。常用的估值方法有相對估值法和絕對估值法,其中,相對估值法如市盈率(P/E)是大部分互聯網公司的主流估值方法。此外,企業(ye) 價(jia) 值倍數(EV/EBITDA)是美國的股票估值以及投資並購最常用的估值乘數,反映了投資資本的市場價(jia) 值和未來一年企業(ye) 收益間的比例關(guan) 係,該指標由於(yu) 考慮了企業(ye) 的負債(zhai) ,能更準確地衡量一個(ge) 企業(ye) 的估值。

(一)2000年全球科技網絡泡沫擠出效應顯現,美國互聯網與(yu) 科技巨頭估值下滑且逐步趨於(yu) 穩定

美國互聯網企業(ye) 的估值存在“資本定價(jia) 霸權”,即企業(ye) 有無盈利無所謂,企業(ye) 上市後長期不盈利也無所謂,隻要能攏住資本市場的信心,就能靠“創造市值”並轉手來賺錢。統計數據顯示,美國計算機及軟件行業(ye) 的市盈率自2001年互聯網泡沫後經曆了大幅下滑。近十年來,標普500互聯網軟件與(yu) 服務行業(ye) 市盈率在 17~50倍的範圍波動。如穀歌、微軟和甲骨文近十年淨利率水平較為(wei) 穩定且保持在正區間,蘋果自2007年推出iphoness並確定其主要業(ye) 務後盈利水平穩定,市盈率在10~20倍之間波動,波動幅度較小。微軟公司在2014年以前,市盈率長期在10~20倍間波動,近年微軟的市盈率上升趨勢主要受公司戰略轉型成功影響,市場明顯給予估值溢價(jia) 。穀歌的商業(ye) 模式較為(wei) 穩定,營業(ye) 收入以廣告收入為(wei) 主,除個(ge) 別異常時點以外,穀歌近年的市盈率穩定在 30倍左右。

(二)中國數字經濟迅猛增長、風險投資活躍及先試後管的監管方式推升互聯網與(yu) 科技企業(ye) 高估值

近年來,數字經濟已成為(wei) 全球發展速度最快、創新最活躍、對經濟社會(hui) 影響最廣泛的新領域,是市場競相追逐的資本熱點和投資風口,有效提振了資本市場的信心,為(wei) 互聯網企業(ye) 提供了廣闊的成長空間,人工智能、電子商務、交通出行、普惠金融、自媒體(ti) 不斷孕育出高估值獨角獸(shou) 企業(ye) 。

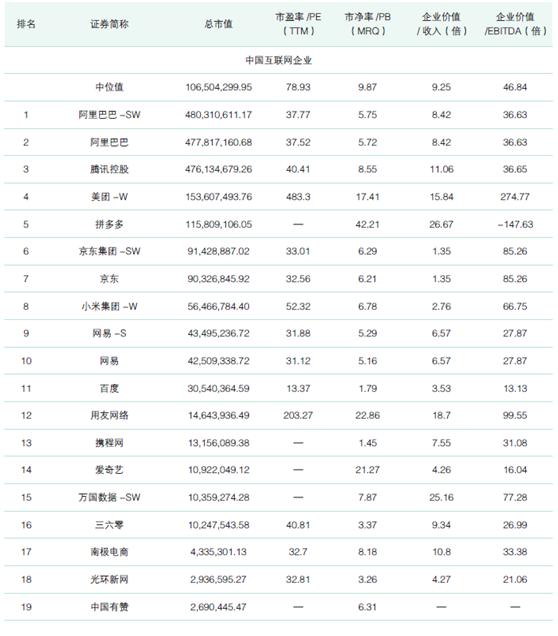

從(cong) 中美互聯網頭部企業(ye) 市盈率對比來看,中國互聯網頭部企業(ye) 市盈率、企業(ye) 價(jia) 值倍數均值為(wei) 美國的兩(liang) 倍,但市淨率卻低於(yu) 美國互聯網頭部企業(ye) 均值。這反映了中國互聯網巨頭估值虛高,給投資者以高預期收益的假象,可能會(hui) 產(chan) 生大量資金買(mai) 入行 為(wei) ,推高股價(jia) ,而在實際收入偏低情況下,可能產(chan) 生資本套現進而損害廣大投資者利益的行為(wei) ,導致出現係統性資本市場泡沫風險(見表4)。

表4 中美互聯網企業(ye) 2020年第三季度估值對比

四、對我國反壟斷規製的啟示

(一)結合平台經濟特點,對經營者集中進行判定

經營者集中,是指兩(liang) 個(ge) 或兩(liang) 個(ge) 以上的企業(ye) 相互合並,或者一個(ge) 或多個(ge) 個(ge) 人或企業(ye) 對其他企業(ye) 全部或部分獲得控製,從(cong) 而導致相互關(guan) 係上的持久變遷行為(wei) [1]。分為(wei) 橫向集中、縱向集中和混合集中三種類型,表現為(wei) 經營者合並、取得股權或者資產(chan) 、通過合同方式取得控製權或者能夠施加決(jue) 定性影響等形式。監管集中控製行為(wei) 是反壟斷的重要措施之一,目的是防止企業(ye) 聯合來限製競爭(zheng) 。我國製定了《反壟斷法》中的經營者集中控製製度,實行事先申報為(wei) 主,事後申報為(wei) 輔的申報製度[2]。也作出了申報集中應當提交“集中對相關(guan) 市場競爭(zheng) 狀況影響的說明”的規定,但對於(yu) 經營者集中申報審查等標準未做合並行為(wei) 類型的區分,進而導致對應的法律分析和規製手段缺失,落後於(yu) 國際立法前沿和監管實踐。

借鑒歐美反壟斷規製的製度設計、實踐經驗並基於(yu) 互聯網平台交易特點,我國反壟斷執法機構對經營者集中進行判定要把握以下幾點。一是對相關(guan) 市場進行界定時要充分考慮橫縱合並對競爭(zheng) 影響的差異,研究和製定有效可行的縱向合並指導文件。

數字化背景下跨界擴張門檻降低、領域邊界被打破,數字經濟下的縱向合並案件也呈現出多樣性和複雜性。如產(chan) 業(ye) 互聯網平台發展和商業(ye) 模式創新,可能帶來產(chan) 業(ye) 鏈上下遊龍頭企業(ye) 縱向合並行為(wei) ,進而通過數據的集中控製或協同效應構築市場壁壘,減少外部競爭(zheng) 性企業(ye) 的進入。二是對市場支配地位進行判定時,要充分采用適合互聯網特性的分析指標。確定市場份額和市場集中度是對經營者集中進行判定的重要前提。因平台的雙邊與(yu) 多邊市場特性,數字市場的範圍經濟與(yu) 用戶規模效應凸顯。在對平台經營者集中行為(wei) 進行審查時,對市場份額的計算除考慮傳(chuan) 統的以營業(ye) 額為(wei) 主的指標外,還需考慮交易金額、交易數量、用戶數、點擊量、使用時長或者其他指標在相關(guan) 市場所占比重等因素。三是要關(guan) 注因經營者集中帶來的市場支配地位傳(chuan) 導效應、數據集中控製、技術創新阻礙、市場進入壁壘等。如歐盟的反壟斷聚焦平台生態傳(chuan) 導和數據集中效應,美國在反壟斷規製上強調對平台壟斷行為(wei) 的經濟分析,支持一定程度的市場集中對創新的正向促進作用[3]。

(二)保護數字市場創新與(yu) 競爭(zheng) 活力,防止資本無序擴張

如何看待創新與(yu) 競爭(zheng) 的關(guan) 係,是反壟斷執法考慮的重點。無論是熊彼特(Joseph Schumpeter)“破壞性創新”理論[4]所主張的“壟斷企業(ye) 具有創新的激勵和能力”論斷,還是阿羅(Kenneth Arrow)關(guan) 於(yu) “競爭(zheng) 有利於(yu) 創新”的“在位者創新惰性”假說[5],兩(liang) 者均認為(wei) 市場需要保持可競爭(zheng) 性、專(zhuan) 有性和協同性,才能使創新蓬勃發展。

互聯網平台是數字經濟背景下科技創新和商業(ye) 模式創新的市場主體(ti) 。憑借數據、技術、資本優(you) 勢,在網絡正外部性推動下,互聯網平台更易構築傳(chuan) 統行業(ye) 難以企及的競爭(zheng) 優(you) 勢。但資本的無序擴張蔓延至實體(ti) 經濟,會(hui) 引發產(chan) 業(ye) 市場結構、競爭(zheng) 狀況等變動,極有可能產(chan) 生排除或限製競爭(zheng) 、抑製創新、損害消費者利益的後果。

將創新納入反壟斷法分析框架時,一是要評估壟斷對創新帶來的影響。如美國司法部和聯邦貿易委員會(hui) 於(yu) 2010年聯合發布的新版《橫向合並指南》,將由損害創新競爭(zheng) 引發的單邊效應加入合並審查的考慮之中。歐盟依據 2004年出台的《橫向合並指南》,將創新減少帶來的競爭(zheng) 損害與(yu) 商品和服務的價(jia) 格上漲或產(chan) 量、選擇、質量的降低等同起來。歐盟 2008年《非橫向合並指南》指出,即使合並後企業(ye) 的市場份額低於(yu) 30%,如果交易涉及可能在不久的將來大幅擴張的創新型企業(ye) ,則該交易也將受到重點審查。二是確保企業(ye) 線上線下協同發展與(yu) 公平競爭(zheng) 。根據平台經濟發展狀況、發展規律和自身特點,強化競爭(zheng) 分析和法律論證。互聯網巨頭搶占市場的手段是先通過金融資本優(you) 勢擴大市場份額,再通過壟斷地位抬高物價(jia) ,形成不公平競爭(zheng) 。反壟斷規製旨在打擊線上價(jia) 格補貼、資本無序擴張等惡性競爭(zheng) 行為(wei) ,加強信用體(ti) 係建設,營造法治化的營商環境,促進線上線下及不同行業(ye) 、不同企業(ye) 之間的公平競爭(zheng) 。三是要防範“資本大樹之下,創新寸草不生”的風險。互聯網本身就是一個(ge) 強有力的壟斷工具,極易形成市場與(yu) 財富壟斷效應,資本的加持,更加助長了其壟斷擴張能力與(yu) 逐利本能。針對一些互聯網巨頭全產(chan) 業(ye) 鏈擴張行為(wei) ,即向上進入種植領域擠壓菜農(nong) 、果農(nong) ,向下進入零售領域搶蔬菜、水果攤販的飯碗,橫向與(yu) 蔬菜水果批發市場爭(zheng) 奪市場主導權,在尊重市場規律的前提下,為(wei) 資本主導的互聯網巨頭投資劃出一定邊界,可讓中小企業(ye) 創新更具活力。

(三)關(guan) 注互聯網巨頭的價(jia) 值傳(chuan) 遞,客觀評估互聯網反壟斷執法可能帶來的影響

《互聯網平台競爭(zheng) 與(yu) 壟斷觀察報告》顯示,2017年至2020年12月10日,穀歌、蘋果、亞(ya) 馬遜、臉書(shu) (GAFA)在全球數十個(ge) 國家和地區至少遭遇了111起反壟斷調查及糾紛。對這些互聯網巨頭的指控主要包括掠奪性定價(jia) 、捆綁銷售、限定交易、算法操縱、數據集中、獵殺式並購等。我國與(yu) 歐美存在體(ti) 製差異,國內(nei) 互聯網巨頭不可能像GAFA一樣對國家政治、文化、社會(hui) 、輿論等產(chan) 生重大影響。我國數字經濟帶來的消費紅利使消費者幸福指數大於(yu) 歐美。

在互聯網反壟斷執法方麵,需注意以下三點。一是發揮互聯網巨頭引領數字經濟發展的優(you) 勢。聯合國貿易和發展會(hui) 議數據顯示,全球市值最大的20家數字企業(ye) 中,有40%擁有基於(yu) 平台的商業(ye) 模式。七大“超級平台”——微軟、蘋果、亞(ya) 馬遜、穀歌、臉書(shu) 、騰訊和阿裏巴巴,占前70大平台總市值的三分之二。這些互聯網平台不斷成長,並主導了關(guan) 鍵的細分市場。2019年我國消費電子商務規模約為(wei) 美國的3倍,處於(yu) 全球領先地位,工業(ye) 電子商務的普及率達61%,應用領域從(cong) 汽車、電子、鋼鐵等領先行業(ye) 逐步向紡織、食品、輕工行業(ye) 滲透,在實現互聯網與(yu) 製造業(ye) 的融合創新及企業(ye) 間的跨界合作上做出了有益探索。二是防範反壟斷帶來的係統性資本泡沫破裂風險。互聯網企業(ye) 估值廣泛使用且高度依賴注冊(ce) 用戶數、瀏覽次數、訪問量、商品成交額(GMV)等互聯網特有指標。為(wei) 了在激烈的競爭(zheng) 中維係高估值,互聯網指標成了造假的重災區,催生了一批“打擦邊球”的高估值獨角獸(shou) 企業(ye) 。反壟斷執法可能會(hui) 加劇高估值的“嬰兒(er) 肥”企業(ye) 失去金融資本支撐而帶來資產(chan) 泡沫破裂風險。如瑞幸咖啡通過財務造假,使估值翻了2倍。在短短兩(liang) 年時間裏,募集了超過10億(yi) 美元資金,開出了超過4500家咖啡門店,刷新了中概股最快上市紀錄,但財務造假也使公司價(jia) 值大幅縮水並退市,其從(cong) 美股上市到退市隻有13個(ge) 月。三是引導互聯網巨頭發力高精尖技術研發並積極開拓國際市場。中國互聯網巨頭是從(cong) 應用驅動創新成長起來的,人口紅利疊加豐(feng) 富的產(chan) 品體(ti) 係及應用場景,給消費互聯網以快速成長的空間。中國互聯網巨頭的並購擴張多傾(qing) 向於(yu) 生活服務類應用場景創新。反觀歐美互聯網巨頭的發展之路,多是技術創新驅動,發力量子通訊、火箭、衛星等高科技領域。基於(yu) 保護市場創新與(yu) 公平競爭(zheng) ,提升消費者福利的反壟斷執法目的,應該鼓勵我國互聯網巨頭瞄準高精尖技術研發,在高端芯片、航空航天、生物醫藥、無人駕駛等領域發力,或通過拓展國際市場,提升企業(ye) 的國際競爭(zheng) 力。(參考文獻略)

作者單位:國家工業(ye) 信息安全發展研究中心

友情鏈接: