無奈的“安倍經濟學”與疫後日本經濟成長戰略

發稿時間:2021-07-05 14:33:54 來源:中國金融四十人論壇

日本經濟的長期結構性問題以“三低”為(wei) 特征,即低利率、低增長、低通脹。“三低”的形成雖也受到總需求不足的影響,但總供給問題更為(wei) 嚴(yan) 重。“安倍經濟學”的實施改善了總需求不足的問題,但無力改善資本投入、提高生產(chan) 率,在加強總供給方麵未必奏效。

新冠疫情一方麵給經濟帶來了沉重的打擊,另一方麵其複蘇過程也提供了新的機遇。在日本,企業(ye) 活動數字化轉型的重要性已引起了廣泛討論。日本政府通過設立數字廳來支援轉型加速,企業(ye) 也需要從(cong) 這場危機中吸取各種教訓,明確數字化的方向。

在氣候變化相關(guan) 產(chan) 業(ye) 和半導體(ti) 產(chan) 業(ye) 實施新的產(chan) 業(ye) 政策,有望振興(xing) 經濟增長。半導體(ti) 行業(ye) 供應鏈問題與(yu) 氣候變化問題一樣具有“市場失靈”的風險,因此不僅(jin) 要靠民營企業(ye) 自發地進行應對,政府的產(chan) 業(ye) 政策支持也很重要。

——伊藤元重 東(dong) 京大學名譽教授、學習(xi) 院大學國際社會(hui) 科學院教授、日本經濟和財政政策委員會(hui) 原委員

*本文為(wei) 作者在中國金融四十人論壇(CF40)與(yu) 日本野村綜合研究所(NRI)近日聯合舉(ju) 辦的第十二屆中日金融圓桌閉門研討會(hui) “後疫情時期中日經濟發展”上所做的主題演講的概略

”

疫情後的日本經濟成長戰略

文 | 伊藤元重

日本經濟麵臨(lin) 的長期挑戰

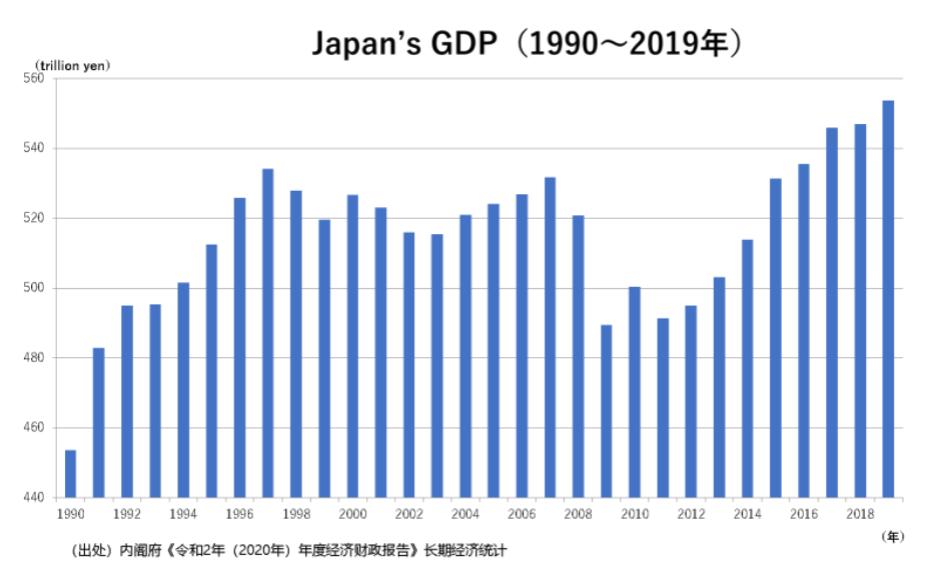

自1998年國內(nei) 金融危機和亞(ya) 洲金融危機以來,日本經濟增長陷入長期停滯,從(cong) 結果來看就是2012年名義(yi) GDP低於(yu) 1997年。2013年“安倍經濟學”出台後,經濟增長態勢複蘇,幾年後恢複到了1998年的水平,但此後經濟增速依然低迷,企業(ye) 和家庭的增長預期也處於(yu) 被壓製的狀態。

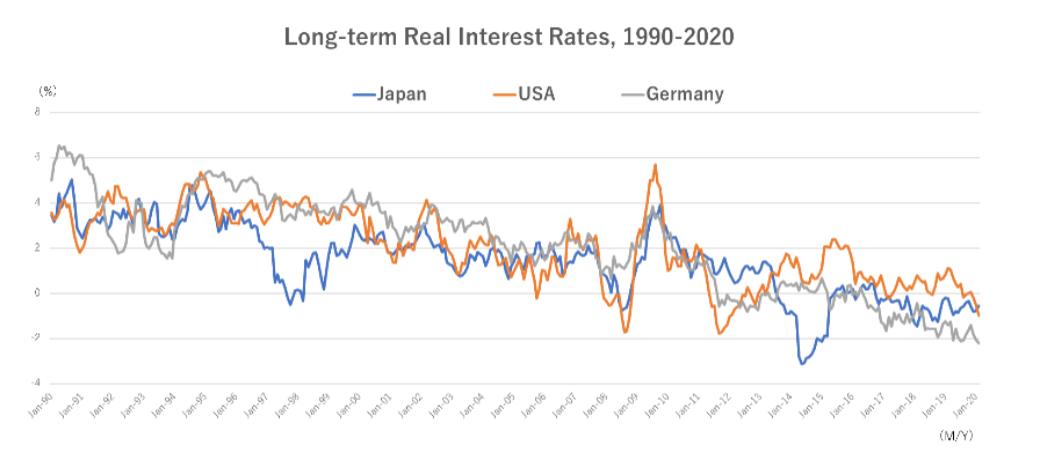

一般來說,長期實際利率與(yu) 長期經濟增長率之間存在很強的相關(guan) 性。事實上,不僅(jin) 僅(jin) 是日本,歐美的長期實際利率也呈下降趨勢,這也暗示了長期經濟增長力正在下降。大家都擔心此次新冠疫情會(hui) 加速這種結構的變化。

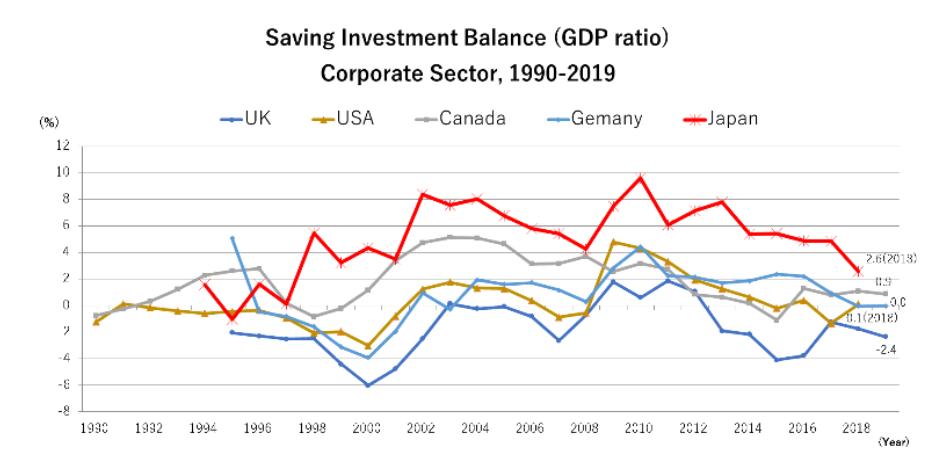

日本經濟的長期結構性問題的特征是“三低”,即低利率、低增長、低通脹,而這些特征在2008年全球金融危機之前就已經顯現出來了。從(cong) 總需求來看,政府支出補償(chang) 了民間設備投資的低迷,但財政資金主要用於(yu) 社會(hui) 保障而不是投資。因此,整個(ge) 經濟的投資受到限製,在儲(chu) 蓄過剩的情況下利率持續麵臨(lin) 著下行壓力。加上,這種特征雖然並非日本獨有,但央行繼續實施貨幣寬鬆政策也進一步加速了利率的下跌。

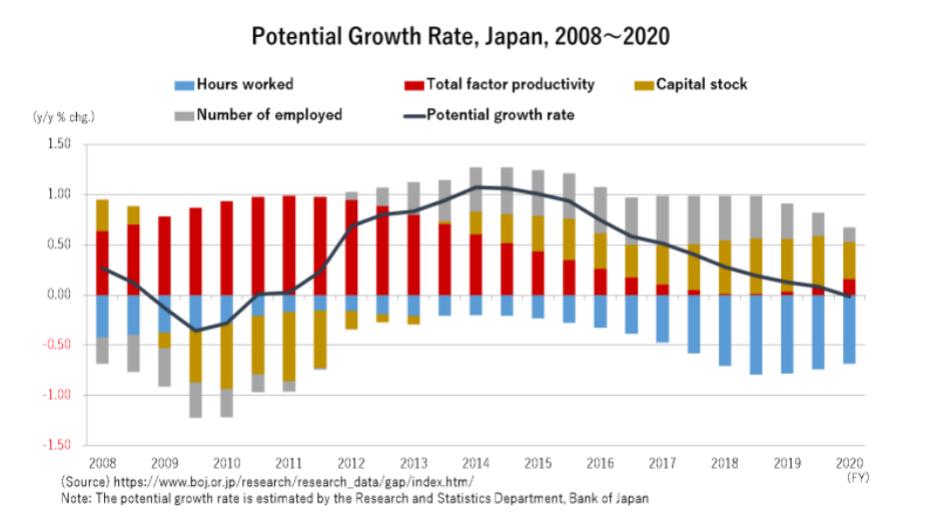

眾(zhong) 多問題所導致的總需求不足也影響了“三低”的形成,但總供給問題更為(wei) 嚴(yan) 重。根據日本銀行估算的潛在增長率的變化,不僅(jin) 可以確定該水平將長期處於(yu) 下跌趨勢,還可以推斷出幾個(ge) 不同的原因背景。也就是說,人口老齡化抑製了勞動力投入的貢獻,而上述設備投資的低迷不僅(jin) 降低了資本投入的貢獻,還使全要素生產(chan) 率的增長降低到了零水平附近。這導致了經濟增長率的下跌。

圖1:日本名義GDP總量(單位:萬億日元)

注:長期實際利率為(wei) 長期利率減去CPI計算所得。

圖3:企業部門儲蓄投資平衡表(占GDP比重)

https://www.boj.or.jp/research/research_data/gap/index.htm/

注:潛在增長率由日本銀行研究統計處估算

安倍經濟學的成果與(yu) 課題

在安倍政府推出的“安倍經濟學”下,大膽的貨幣寬鬆政策、靈活的財政政策、經濟結構改革政策被稱為(wei) “三支箭”,是經濟政策的支柱。在“安倍經濟學”的三支箭中,使用最多的是大膽的貨幣寬鬆政策。從(cong) 結果來看,日本的GDP、股價(jia) 、企業(ye) 利潤均有所增加,同時失業(ye) 率和財政赤字減少,可以說該經濟政策取得了理想的成果。

但是,“安倍經濟學”的課題也變得清晰起來。通脹率沒有達到2%的目標,而且如前所述,潛在增長率一直處在較低的水平。貨幣寬鬆可以作為(wei) 所謂的“強心劑”來刺激總需求,但對改善資本投入、提高生產(chan) 率等總供給方麵的改善卻起不了什麽(me) 作用。

“安倍經濟學”雖然也將經濟結構改革作為(wei) 第三大支柱,但在這方麵的政策效果卻並不盡人意。在日本,增加設備投資、提高生產(chan) 效率等供給側(ce) 的應對主要交給民營企業(ye) ,因此,政府的結構性改革能否加強經濟增長的能力,最終還是取決(jue) 於(yu) 民營企業(ye) 的應對,但日本政府很難直接控製企業(ye) 。換句話說,就像日本人常說的,如果把公司比作馬,把政府比作車夫,車夫可以把馬牽到水邊,但不能強迫馬喝水。

新冠危機和產(chan) 業(ye) 政策的展望

新冠疫情雖然也給日本的金融經濟帶來了危機,但其複蘇過程也提供了新的機遇。雖然政府正在推動企業(ye) 活動的數字化轉型,但如果要引起總供給發生巨大變化,民營企業(ye) 的應對極為(wei) 重要。

在日本,企業(ye) 活動的數字化轉型的重要性已引起了廣泛討論,企業(ye) 對此也有充分的了解,但與(yu) 美國和中國相比,日本的步伐還是滯後的。政府通過設立數字廳來支援轉型加速雖然很重要,但企業(ye) 也需要從(cong) 這場危機中吸取各種教訓,明確數字化的方向。

作為(wei) 疫情後的成長戰略,應對氣候變化也變得越來越重要。2020年10月,菅義(yi) 偉(wei) 首相提出到2050年實現碳中和的目標。對比以往日本的政策,該宣言是一個(ge) 非常大膽的戰略。民營企業(ye) 的設備投資長期低迷,很大程度上是因為(wei) 難以找到有較好預期投資回報的領域。隨著政府明確應對氣候變化的方針政策,希望民營企業(ye) 將積極投資該領域。

日本政府提出的目標非常雄心勃勃,並明確要求汽車和電力等主要行業(ye) 采取應對措施。對於(yu) 個(ge) 別企業(ye) 而言,如果不能妥善應對氣候變化,未來將難以發展和生存下去。從(cong) 這個(ge) 意義(yi) 上來講,政府的政策戰略可以對民營企業(ye) 的行為(wei) 產(chan) 生很大的影響。

另外,關(guan) 於(yu) 氣候變化,主要交給企業(ye) 去進行供給側(ce) 的應對,包括設定目標和實現目標等,但將來需求側(ce) 的應對也很重要。例如,通過“綠色貸款”和“綠色投資”,可以建立一種框架,使企業(ye) 可以順利從(cong) 銀行和民間的投資者那裏募集到所需資金。

日本的產(chan) 業(ye) 政策有望在未來發揮新的作用,半導體(ti) 產(chan) 業(ye) 是其中一個(ge) 重要領域。目前大家正在從(cong) 廣泛的角度討論加強半導體(ti) 行業(ye) 供應鏈的必要性。由於(yu) 這個(ge) 問題與(yu) 氣候變化一樣具有“市場失靈”的風險,因此不僅(jin) 要靠民營企業(ye) 自發地進行應對,政府的產(chan) 業(ye) 政策支持也很重要。

希望日本政府製定的新的產(chan) 業(ye) 政策能對擺脫長期的經濟停滯起到重大作用。

原標題:《無奈的“安倍經濟學”與(yu) 疫後日本經濟成長戰略》

友情鏈接: