財政政策與穩金融和穩投資

發稿時間:2020-07-15 13:56:14 來源:《中國金融》2020年第12期

自2020年初新冠肺炎疫情暴發以來,我國和全球經濟社會(hui) 都遭受了嚴(yan) 重衝(chong) 擊。在當前嚴(yan) 峻的宏觀經濟形勢下,深刻領會(hui) 決(jue) 策層反複強調的“我國經濟長期向好趨勢不變”的判斷以及“六穩”方針,具有重要的現實意義(yi) 。關(guan) 於(yu) “長期向好趨勢不變”的合理依據,源於(yu) 我國國民經濟還有相當可觀的發展韌性、騰挪餘(yu) 地和增長的空間,而最關(guan) 鍵的問題在於(yu) 如何用好這種“成長性潛力空間”;而有關(guan) 穩就業(ye) 、穩金融、穩外貿、穩外資、穩投資、穩預期的“六穩”,則延續了自2010年以來引領新常態的“穩字當頭、穩中求進”指導方針。作為(wei) 國家治理基礎和重要支柱,財政政策在挖掘經濟成長潛力和實現“六穩”過程中具有不可替代的功能作用,特別是在與(yu) 穩金融和穩投資結合方麵,可以打出一套有力的“組合拳”。

財政政策與(yu) 穩金融

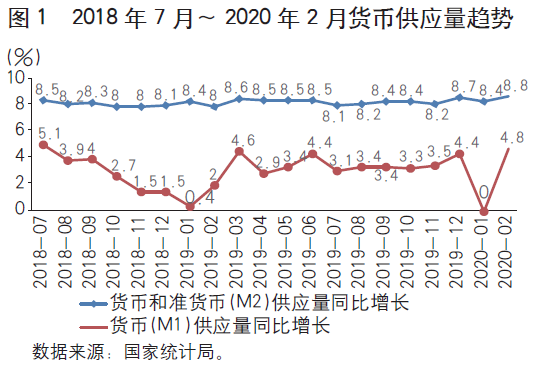

2018年下半年和2019年第一季度,我國財政支出增速遠高於(yu) 財政收入,客觀上反映了財政政策的擴張特征。與(yu) 此同時,我國M1同比增長率在2018年下半年持續下降後,2019年第一季度出現明顯反彈,M2增速也小幅上升,說明在積極財政政策的帶動下,個(ge) 人持有的現金和企業(ye) 活期存款數量上升,融資環境有所改善,交易需求擴張。進入2020年,貨幣供應量增速一度同比下滑,但隨著新冠肺炎疫情衝(chong) 擊後政府的進一步減稅降負和市場融資環境的改善,預計M1、M2會(hui) 出現回升。

作為(wei) 國家的宏觀政策,財政政策必須與(yu) 貨幣金融政策密切配合協調才能充分發揮作用。在穩金融方麵,財政政策的基本方針是支持推進深化金融供給側(ce) 結構性改革,助力貨幣銀行體(ti) 係打好防範化解重大金融風險攻堅戰,在配套改革中穩步推進金融業(ye) 高質量發展。同時,應當積極發揮財政獨特的結構性調節作用,呼應和助力各項金融政策措施的細化落實。此次疫情給中小微企業(ye) 帶來的衝(chong) 擊尤為(wei) 嚴(yan) 重,財政政策需要重點引導各類金融機構和各級融資平台,創新融資方式,進一步拓寬中小微企業(ye) 和個(ge) 體(ti) 工商戶等市場主體(ti) 的融資渠道,降低融資成本,促使它們(men) 盡快渡過難關(guan) 。據統計,目前我國有關(guan) 管理部門注冊(ce) 在案的企業(ye) 法人有1億(yi) 元以上,其中9000多萬(wan) 元的市場主體(ti) 都是小微企業(ye) ,它們(men) 的抗風險能力相對較弱,在疫情衝(chong) 擊下急需政府提供普惠性質的扶持政策。此次疫情暴發後,中央層麵安排的優(you) 惠貸款開始是對重點企業(ye) 進行救急,其後則是讓這些優(you) 惠貸款在財政貼息的情況下惠及更廣大的中小微企業(ye) 。這種優(you) 惠貸款的典型特征是以財政貼息為(wei) 手段來實施的財政與(yu) 貨幣政策配合的調節,在貨幣政策通過調節總量增加流動性的同時,財政政策通過貼息方式體(ti) 現穩金融中的結構優(you) 化。由於(yu) 各地情況不一,企業(ye) 千差萬(wan) 別,如何按照貼息貸款的政策設計意圖,盡可能合理地在各地方政府轄區內(nei) 確定支持對象和支持力度,減少扭曲,防範道德風險和政策尋租,也將成為(wei) 地方財政部門麵臨(lin) 的一項挑戰。為(wei) 此,財政部門需要與(yu) 金融管理部門和銀行機構密切協調配合,堅持規範流程,防範不正之風,有效化解中小微企業(ye) 融資難、融資貴困難,為(wei) 實體(ti) 經濟注入動力。

在股市、債(zhai) 市等直接金融領域,財政政策應當以公平稅負、擴大開放、降低準入、防範和化解風險等為(wei) 基本要領,促使直接融資市場機製得到培育與(yu) 健康成長,合理提高直接融資占全部融資的比重。

財政政策與(yu) 穩投資

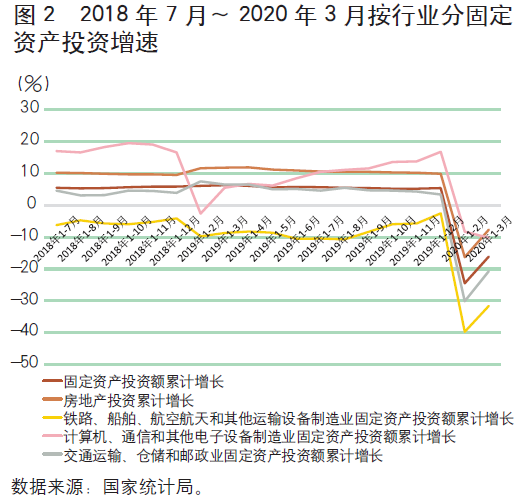

自2018年7月中央經濟工作會(hui) 議提出“六穩”以後,積極財政政策逐漸發力,財政支出增速高於(yu) 財政收入,帶動固定資產(chan) 投資同比累計增長顯著上升。2019年第一季度固定資產(chan) 投資同比增長6.3%,其中基礎建設投資和房地產(chan) 投資是主要拉動力量;但從(cong) 第二季度開始增速有所回落。2019年1~10月,我國投資增速創下5.2%的近年新低,特別是民營企業(ye) 的投資積極性顯著降低。

受疫情影響,2020年第一季度我國GDP同比下降6.8%。按月度數據來看,1~2月份的經濟活動多數經濟數據呈顯著下滑趨勢,全國固定資產(chan) 投資(不含農(nong) 戶)下降幅度為(wei) 24.5%,其中鐵路、船舶、航空航天和其他運輸設備製造業(ye) 固定資產(chan) 投資跌幅最大。與(yu) 此同時,數字經濟在疫情衝(chong) 擊麵前表現出較強的生命力,計算機、通信和其他電子設備製造業(ye) 固定資產(chan) 投資受到的衝(chong) 擊最小,同比下降8.3%。隨著3月份經濟回暖,固定資產(chan) 投資雖出現反彈,整個(ge) 第一季度的固定資產(chan) 投資(不含農(nong) 戶)仍同比下降16.1%。其中,房地產(chan) 投資同比隻下降7.7%,3月份的改善效果最為(wei) 顯著;但製造業(ye) 、基礎建設投資表現依然不佳,鐵路、船舶、航空航天和其他運輸設備製造業(ye) 固定資產(chan) 投資同比下降31.6%。高端製造業(ye) 在第一季度表現突出,與(yu) 電子商務、在線會(hui) 議、遠程辦公、數字化平台擴展等相關(guan) 的數字經濟,在疫情背景下加速融入社會(hui) 生活的方方麵麵之中,成為(wei) 新基建投資的最大受益者,也為(wei) 今後一個(ge) 時期財政政策促進擴大內(nei) 需和深化供給側(ce) 結構性改革提供了重要的支持方向。

穩投資作為(wei) “六穩”之一,對於(yu) 國民經濟既具短期的正麵效應,更有長期的重要意義(yi) 和全局性的支持作用,但關(guan) 鍵問題在於(yu) 投資的結構如何優(you) 化、績效和質量如何得到保證與(yu) 提升。我國經濟成長的潛在巨大空間,客觀上使“有效投融資”的可選事項幾乎在各地俯拾皆是。早在疫情發生之前,國內(nei) 投資已呈現相對低速;麵對突發的疫情衝(chong) 擊,穩定與(yu) 擴大投資更是別無選擇。以財政政策支持穩投資,重點在於(yu) 調整預算支出結構,更有力度地運用地方專(zhuan) 項債(zhai) 和特別國債(zhai) 等融資工具。對於(yu) 特別國債(zhai) 資金,不能隻想著去直接拉動消費,而是應當重視其對於(yu) 建設項目、優(you) 質長期的資產(chan) 形成以及經濟社會(hui) 可持續發展後勁的貢獻——特別是現在中央強調的新基建,很值得與(yu) 特別國債(zhai) 資金運用形成對應性。

消費當然也至關(guan) 重要,但總體(ti) 來說,消費的可持續要基於(yu) 經濟實體(ti) 活力的釋放和居民對未來的樂(le) 觀預期,隻有這樣才能實實在在地提升全社會(hui) 的購買(mai) 力和消費意願。如是一味隻講消費,單純地去刺激消費,短期內(nei) 也可能見效,但中長期來看其可持續性堪憂。因為(wei) 消費的資金來源畢竟是老百姓的工作收入,這就需要經濟增長的可持續性來保障。以有效投資來激發經濟活力,增加經濟發展的可持續性,帶動著老百姓收入增加,老百姓預期向好,能夠做到有錢花、敢花錢,整個(ge) 社會(hui) 投資與(yu) 消費就能夠形成良性循環,否則消費便會(hui) 成為(wei) 無源之水、無本之木。

地方專(zhuan) 項債(zhai) 對應著各個(ge) 確定的投資項目,所籌資金對應的項目都是公共工程、基礎設施等。但這些建設項目裏麵並非都是老基建。有些早已規劃的專(zhuan) 項債(zhai) 建設項目中,必然要包含新基建的內(nei) 容。在特別國債(zhai) 籌集資金以後,固然重點要放在新基建,呼應經濟結構優(you) 化升級和高質量發展,但在注重新基建的同時,一些與(yu) 之相關(guan) 的老基建項目也需要引起重視,做到新老基建統籌考慮。因為(wei) 新基建往往在物理形態上跟傳(chuan) 統基建相生相伴。比如,決(jue) 策層一直強調的支持5G建設,其中就涉及數據中心、人工智能開發中心等數字園區建設,可以帶動周邊房地產(chan) 以及交通水電等傳(chuan) 統基建項目發展。因此,財政資金在支持基礎設施投資時,不能機械地認為(wei) “地方專(zhuan) 項債(zhai) 隻做老基建,特別國債(zhai) 隻做新基建”。經濟社會(hui) 投資發展是一個(ge) 具有通盤性質的綜合開發事務,開發資金的利用往往也不宜涇渭分明。新基建帶動相關(guan) 傳(chuan) 統基建項目過程中,有時候形成的可能是拚盤項目、打包項目以及連片綜合開發項目,但隻要項目的重點總體(ti) 而言屬於(yu) 新基建,那就不應排除資金調劑使用,從(cong) 而使新老基建相互融合、相得益彰。

財政穩投資的努力,需要緊密結合產(chan) 業(ye) 政策、技術經濟政策在實踐中的合理貫徹。產(chan) 業(ye) 政策與(yu) 技術經濟政策是促進結構優(you) 化、推進高質量升級版發展的重要手段。關(guan) 於(yu) 產(chan) 業(ye) 政策的方向、支持重點,容易形成基本共識。比如,在信息革命帶來新經濟的時代,政府必須以產(chan) 業(ye) 政策支持數字化信息技術成果的開發與(yu) 應用;在應對環境汙染危害的現實需要麵前,政府必須積極鼓勵綠色低碳技術的推廣應用,但問題的關(guan) 鍵是如何在貫徹產(chan) 業(ye) 政策與(yu) 技術經濟政策中形成好的機製,通過與(yu) 市場兼容的經濟手段,鼓勵投融資機製創新,最大程度避免政府在產(chan) 業(ye) 政策實施中容易出現的扭曲和失誤。

目前,中國財政已進入了“過緊日子”的階段,預算內(nei) 可用於(yu) 項目投資的財力與(yu) 維持“六穩”的客觀需要相比,已經顯得力不從(cong) 心。在此背景下,需要發揮財政資金和政策性融資機製“四兩(liang) 撥千斤”的乘數效應,鼓勵政府與(yu) 社會(hui) 資本合作的PPP機製創新。2014年後,我國PPP和政府產(chan) 業(ye) 引導基金等機製創新固然存在一些問題和爭(zheng) 議,但我們(men) 決(jue) 不能因噎廢食,將其徹底叫停。正確的大思路是,在支持穩投資過程中,以深化改革、創新發展的精神,積極促使PPP、產(chan) 業(ye) 引導基金等創新機製規範發展,在法治化、陽光化、規範化的製度與(yu) 規則建設中,使財政的有限資金,通過“可行性缺口補貼”“母基金引導帶動子基金”等手段,促使全社會(hui) 固定資產(chan) 投資在結構優(you) 化、績效提高的軌道上穩步推進。

友情鏈接: