“以地謀發展”模式的衰竭

發稿時間:2022-04-11 14:47:44 來源:《管理世界》2020年第6期 作者:劉守英 熊雪鋒 王誌鋒 張維凡

20世紀90年代以來,地方政府利用土地製度的獨特安排主導經濟發展,一方麵低價(jia) 出讓工業(ye) 土地招商引資推進工業(ye) 化,另一方麵通過高價(jia) 出讓商住用地及土地抵押獲取資金建設城市基礎設施促進城市化,土地推動的快速結構變遷創造了中國的增長奇跡。但是,隨著中國經濟發展階段轉換以及“以地謀發展”模式潛在的諸多問題不斷累積,以土地推動發展的效力減退、不可持續性顯現。本文通過門檻回歸研究表明,土地對經濟的貢獻存在“倒U”型的門檻特征,經濟轉型期土地對經濟增長的發動機功能已經枯竭,不同地區存在的問題程度不一。在東(dong) 部地區,過度的土地依賴導致了風險增加和低質量招商引資等問題,已對地方經濟發展產(chan) 生負麵影響。而中西部地區複製東(dong) 部地區的“以地謀發展”模式一直績效不佳。

自20世紀90年代中期始,隨著分稅製實施帶來地方政府謀發展方式的改變(周飛舟,2009;劉卓珺、於(yu) 長革,2010;羅必良,2010),以及土地管理製度變革帶來農(nong) 村集體(ti) 建設用地市場關(guan) 閉和地方政府對土地轉用市場的壟斷,土地在地方經濟發展中扮演越來越重要角色。在現行土地製度下,地方政府通過壟斷和控製土地供應,一方麵低價(jia) 出讓工業(ye) 用地,建設工業(ye) 園區來吸引企業(ye) 入駐推動工業(ye) 化;另一方麵通過高價(jia) 出讓商住用地以及以地抵押融資獲取城市發展建設所需資金助推城市化,土地成為(wei) 地方政府主導經濟發展的重要工具(蔣省三等,2007;陶然等,2009;王媛、楊廣亮,2016)。這種獨特的“以地謀發展”模式,使中國成為(wei) 過去30年間世界上經濟發展最快的國家(劉守英,2012)。

隨著中國經濟發展階段轉換以及“以地謀發展”模式潛在的諸多問題不斷累積,以土地推動發展的效力減退、運行風險加大、不可持續性顯現。中國的GDP增速從(cong) 2008年起逐年下滑,經濟發展階段從(cong) 高速增長轉向中高速增長,經濟結構正在發生重大變化,土地的供需狀況和功能也在發生改變。但是,有的研究仍在著力於(yu) 解釋和肯定這套發展模式的合理性(趙燕菁,2014),盡管有研究注意到土地運行帶來的地方政府債(zhai) 務風險和金融風險(範子英,2015;柴鐸等,2018),對於(yu) 地方政府“以地謀發展”模式是否可持續以及繼續沿用這一模式謀發展的風險的研究還很鮮見。本文利用全國259個(ge) 地級城市麵板數據和門檻模型,從(cong) 以地保增長、以地工業(ye) 化、以地城市化3個(ge) 方麵檢驗了“以地謀發展”模式在當前中國經濟下行階段的不可持續性,這對地方政府如何在中國經濟轉型期更好地發展地方經濟,以及未來的地方政府城市治理模式轉型,有一定的借鑒意義(yi) 。本文的結構如下:首先給出了經濟發展階段轉換後“以地謀發展”模式不可持續的典型化事實,在此基礎上提出“以地謀發展”模式衰竭的兩(liang) 個(ge) 假說;接著通過門檻回歸實證模型檢驗了“以地謀發展”模式在經濟增長、工業(ye) 化、城市化的門檻值,證明了“以地謀發展”模式的衰竭,在中西部地區表現尤為(wei) 明顯;最後是結論與(yu) 政策含義(yi) 。

“以地謀發展”模式的衰竭:特征與(yu) 假說

(一)“以地謀發展”模式的特征

後發國家經濟發展的起飛階段都麵臨(lin) 資本不足的製約問題。與(yu) 其他經濟體(ti) 不同的是,中國獨特的土地製度結構與(yu) 變遷為(wei) 經濟發展創造了巨額的資本來源(劉守英,2012)。地方政府以土地作為(wei) 工具主導和推動經濟發展,形成“以地謀發展”模式。“以地謀發展”模式具有以下主要特征:

一是地方政府通過強製土地征收和獨家土地出讓,以土地的寬供應保證地方經濟增長。中國之所以能在土地資源稟賦比其他經濟體(ti) 更為(wei) 稀缺的製約下依靠土地促進地方工業(ye) 化和城市化,得益於(yu) 獨特的土地製度,其核心安排是強製低成本的征地製度和政府壟斷的國有土地有償(chang) 出讓製度(劉守英,2012)。地方政府一方麵利用所掌控的土地征用權,以該幅土地6~10年的收益為(wei) 補償(chang) 標準支付被征地農(nong) 民安置補償(chang) ,另一方麵通過對土地一級市場的壟斷權力和建設用地的獨家供應權,以遠低於(yu) 市場價(jia) 格提供土地給企業(ye) 用於(yu) 工業(ye) 建設,以高價(jia) 提供商住用地獲取巨額土地出讓金,對推動中國快速工業(ye) 化城市化階段的經濟發展起到了至關(guan) 重要的作用。在強製性低價(jia) 征收權和排他性土地供應權下,地方政府得以利用土地作為(wei) 發動經濟增長和結構轉變的工具,以土地的寬供應保證地方GDP 的高增長(杜雪君等,2009)。2004~2018 年,全國城市建設用地麵積由30781.28 平方公裏增加到56075.9 平方公裏,增加了25294.62 公頃,增幅為(wei) 82.18%,年均增長1806.76 平方公裏。與(yu) 此同時,中國建成區麵積也以年均增加2003.53 平方公裏的速度由30406.19 平方公裏擴增到58455.66平方公裏①。

二是地方政府大量低價(jia) 供地,以園區建設吸引企業(ye) 入駐,促進地方工業(ye) 化。在地區競爭(zheng) 和錦標競賽驅使下,地方政府紛紛壓低工業(ye) 地價(jia) ,不惜以遠低於(yu) 土地征收成本、甚至“零地價(jia) ”出讓,通過大量的招商引資加快地方工業(ye) 化進程(楊其靜等,2014),對地方政府而言,土地成為(wei) 地方政府招商引資和推動地方固定資產(chan) 投資的重要工具(劉守英,2014;王嶽龍、鄒秀清,2016)。對企業(ye) 而言,低地價(jia) 不僅(jin) 使企業(ye) 一次性預付的資本額減低,緩解了企業(ye) 創辦期流動性資金的約束,而且企業(ye) 通過協議出讓獲得的工業(ye) 用地成為(wei) 其資產(chan) ,還可以通過工業(ye) 用地抵押向銀行貸款為(wei) 企業(ye) 發展進行融資(李力行等,2016)。低價(jia) 工業(ye) 用地出讓不僅(jin) 會(hui) 吸引資本進入,帶動產(chan) 業(ye) 發展,同時由於(yu) 就業(ye) 的增加和地區經濟發展,也會(hui) 帶動居住用地和商業(ye) 用地需求量的增加,為(wei) 地方政府創造更多土地財政收入。

三是地方政府通過土地出讓以地生財和土地抵押融資從(cong) 事城市基礎設施建設,推動城市化。園區工業(ye) 化雖然對地方GDP 的貢獻巨大,但分稅製後特別是2002年所得稅改革導致地方政府原有體(ti) 製下從(cong) 企業(ye) 獲得的大量稅收上繳中央,剩餘(yu) 的財政收入隻能維持地方機構日常運轉,用於(yu) 城市基礎設施和工業(ye) 園區建設的資金捉襟見肘(曹廣忠等,2009;湯玉剛、陳強,2012;石敏俊等,2017),地方政府轉向通過城市發展增加地方可支配的土地出讓收入和相關(guan) 稅收。在地方政府競爭(zheng) 中,城市環境和園區基礎設施質量也成為(wei) 吸引投資和人才流入的重要因素(金戈,2012)。隨著經營性用地“招拍掛”出讓製度確立和住房商品化改革,土地作為(wei) 資產(chan) 的屬性日益顯化,通過土地資本化獲取資金投入城市基礎設施和工業(ye) 園區建設逐漸成了“以地謀發展”模式的重要一環(Peterson and Kaganova,2010;He et al.,2016)。地方工業(ye) 發展帶動了商業(ye) 用地和居住用地的增值,地方政府從(cong) 商住用地出讓獲得大量土地出讓金收入用於(yu) 城市建設(雷瀟雨、龔六堂,2014)。除土地出讓收入外,以地方融資平台為(wei) 主體(ti) 的土地抵押融資也成為(wei) 城市基礎設施和工業(ye) 園區建設資金的重要來源,地方政府以土地作抵押向銀行貸款和以儲(chu) 備用地作為(wei) 擔保獲取用於(yu) 城市發展建設的資金(陳誌勇、陳莉莉,2010;葛揚、岑樹田,2017),土地金融成為(wei) 地方政府進行城市基礎設施及工業(ye) 園區建設的主要資金來源。

因此,在“以地謀發展”模式中,地方政府在整體(ti) 上以土地寬供應促進經濟增長,同時,低價(jia) 出讓工業(ye) 用地發展地區工業(ye) ,通過地區的經濟增長帶動商住用地價(jia) 值增值,地方政府在獲取土地出讓收入後又進一步投入城市基礎設施和工業(ye) 園區建設,在提升城市化水平的同時推動地方工業(ye) 和經濟發展。

(二)“以地謀發展”模式的衰竭:典型化事實

不可否認的是,地方政府“以地謀發展”模式在中國經濟發展的早期階段對地方經濟發展起到了巨大的推動作用,但是對土地的粗放利用和過度依賴也積累了許多問題。隨著中國經濟進入“新常態”,該模式中的許多問題日漸凸顯,“以地謀發展”模式已經衰竭。

1. 土地的發動機功能減弱,對地方經濟的拉動作用降低

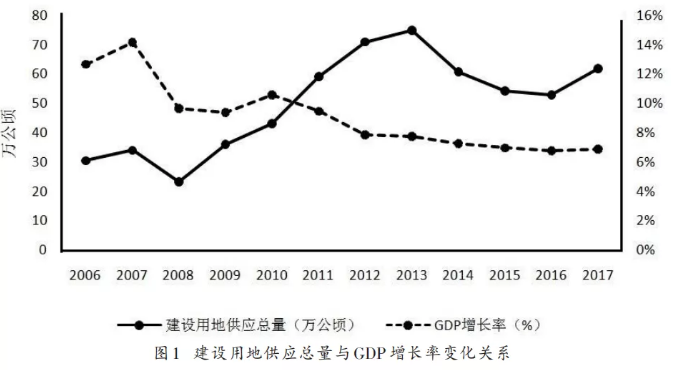

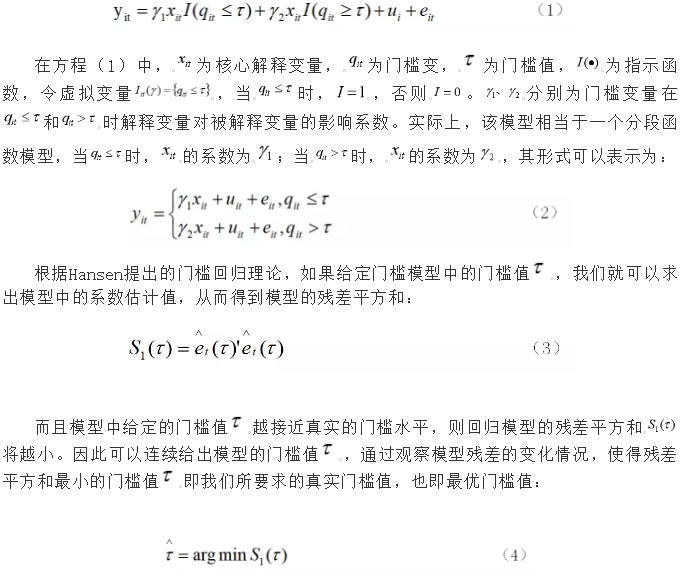

在過去40年間,中國不僅(jin) 依賴土地的寬供應作為(wei) 發動機的功能,拉動著經濟高速增長,而且利用土地供應開關(guan) 調控經濟節奏,經濟過熱時收緊土地供應,經濟過冷時放開土地供應。但是,一個(ge) 顯然的事實是,土地發動機的功能在2010以後開始效力減退。如圖1所示,2010年開始,中國經濟增長開始減速,應對的策略之一也采取了放寬土地的供應,2008~2013年期間,年均建設用地供應量達到51.4萬(wan) 公頃。盡管如此,中國GDP增速沒有回到曾經的高增長,還是一路下滑,GDP 增長率年均下降0.93%;建設用地供應也出現曆史性峰值,到2014時,建設用地供應量比上一年減少9.08萬(wan) 公頃,之後的情形是,經濟增長階段轉換和轉型加快,經濟增長維持在2013~2017年的年均7.1%的中高速水平,全國的土地供應量卻在2013年後逐年下減少。這預示著,隨著經濟發展階段轉換,依靠土地寬供應拉動經濟增長的模式已發生曆史性轉換。這一階段土地對經濟增長的影響表現為(wei) :放地拉增長→經濟增速先增加後下降→繼續放地拉增長→經濟增速繼續下行→土地需求量也隨之下降,土地發動機功能不再。

土地對經濟影響的減弱還反映在區域土地指標分配和使用上。為(wei) 了保增長與(yu) 保耕地,國家實行建設用地指標差異性供應。2011年前,為(wei) 了保障東(dong) 部沿海地區②的經濟率先增長,每年的建設用地指標優(you) 先保證這些省份的使用,1998~2011年,東(dong) 部省份建設用地指標平均每年占全國新增指標的55%~65%。從(cong) 2011年開始,國家土地供應政策發生變化,東(dong) 部地區主要以存量利用為(wei) 主,新增指標向中西部地區傾(qing) 斜,新增指標投放到中西部地區的量平均每年增加20%左右。在高增長年代,盡管國家的土地供應政策一直在向東(dong) 部傾(qing) 斜,但受年度供地指標約束,許多省份特別是東(dong) 部沿海各省都存在供地指標不夠用的情況。2011年原國土資源部的調研報告披露,31個(ge) 省份普遍反映土地供應的計劃指標嚴(yan) 重不足,當年供地指標隻能滿足大多數省份需求總量的1/3。但是,隨著經濟增速的下滑,2013 年後多地開始出現土地指標供不出去的現象,2016 年上半年全國供地指標完成率不足35%。指標使用的差異在區域間的分化尤其明顯,中西部地區部分城市甚至存在零供應、零成交的現象,這不僅(jin) 表明建設用地指標約束對地方經濟的影響減弱,也意味著土地作為(wei) 發動機的功能的減弱,地方經濟發展對土地的需求減弱,土地對經濟的拉動作用降低。

2. 低價(jia) 供地工業(ye) 化方式問題凸顯

中國之所以成為(wei) 世界製造工廠,地方政府低價(jia) 大麵積供應工業(ye) 用地是重要製度支撐。在中國工業(ye) 化的起步階段,以東(dong) 部地區為(wei) 主的地方政府通過低工業(ye) 用地價(jia) 格,吸引了大量高消耗、高汙染的低端製造業(ye) ,這的確對中國的工業(ye) 化進程起到了非常大的推動作用。

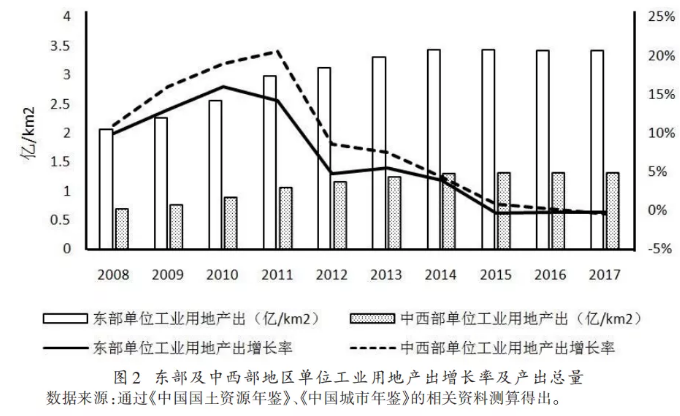

地方政府一直致力於(yu) 以低地價(jia) 的招商引資發展工業(ye) 化,盡管總的工業(ye) 增加值依然在逐年增加,但工業(ye) 增加值的增長率已經開始下降。更嚴(yan) 重的是,單位工業(ye) 用地產(chan) 出的增長率下降更為(wei) 明顯。從(cong) 2011 年開始,單位工業(ye) 用地工業(ye) 產(chan) 出的增長率便逐步下降,從(cong) 2013年以後下降更為(wei) 明顯,東(dong) 部地區的單位工業(ye) 用地產(chan) 出增長率從(cong) 2011 年的14.3%降至2017 年的-0.17%,中西部地區的單位工業(ye) 用地產(chan) 出增長率從(cong) 2011年的20.6%下降到2017年的-0.39%。

近幾年工業(ye) 增加值增長率開始逐漸下降,主要是因為(wei) 中國生產(chan) 要素成本上升。雖然政府以財力補貼支撐的工業(ye) 用地價(jia) 格沒有明顯上升,但是,勞動力成本大幅上升,這在東(dong) 部地區表現得尤為(wei) 明顯。據德勤的測算③,中國2005~2015 年的10 年間勞動力成本上升了5 倍,遠超GDP 的增長率。製造業(ye) 勞動力的工資從(cong) 2001 年的8750元升至2015年的51925元,上升了近6倍,這對以勞動密集型為(wei) 主的工業(ye) 企業(ye) 形成巨大的成本壓力。由於(yu) 各類成本的攀升,依靠低成本、高要素投入的工業(ye) 化階段已經過去。東(dong) 部地區的地方政府招商引資應該主動由過去勞動密集型向資本密集型及技術密集型轉變,但是由於(yu) 地方官員在一個(ge) 地區的任職往往隻有5年,因此麵對激烈的錦標賽競爭(zheng) 和官員考核機製,為(wei) 了在任期內(nei) 實現最大化的經濟發展目標,地方官員往往更加關(guan) 注於(yu) 推動地區增長的短期利益,而推動區域增長的長期動力往往需要借助國家的資源配置和行政命令。在短期利益中,地方政府官員最關(guan) 心的是招商引資來的項目中的廠房建設等固定資產(chan) 投資所帶來的直接的、短期的經濟增長,而不是這些招商引資企業(ye) 所能給該地區帶來的長期的經濟效益。因此,有限任期的地方官員傾(qing) 向於(yu) 選擇的策略是,通過建立工業(ye) 園區,在任期內(nei) 盡可能多的通過低價(jia) 出讓工業(ye) 用地吸引招商引資,他們(men) 更關(guan) 心的是該項目短期所帶來的固定資產(chan) 投資,而不是未來給城市帶來的工業(ye) 總產(chan) 值的增加。激烈的引資競爭(zheng) 會(hui) 激勵地方政府進一步壓低土地價(jia) 格,降低準入門檻,對前景差、存在過剩產(chan) 能的行業(ye) 敞開大門,這些企業(ye) 的進入會(hui) 擠占稀缺的土地資源,同時對技術密集型和資本密集型的高附加值產(chan) 業(ye) 產(chan) 生“擠出效應”。在這種短期利益驅動下,大量的新區和工業(ye) 園區中存在很多低質量的引資企業(ye) ,在近幾年經濟下行、生產(chan) 成本上升的壓力下,這些企業(ye) 的產(chan) 值大幅下滑,債(zhai) 務壓力開始凸顯,許多城市的新城和工業(ye) 園區工業(ye) 增加值縮水嚴(yan) 重。

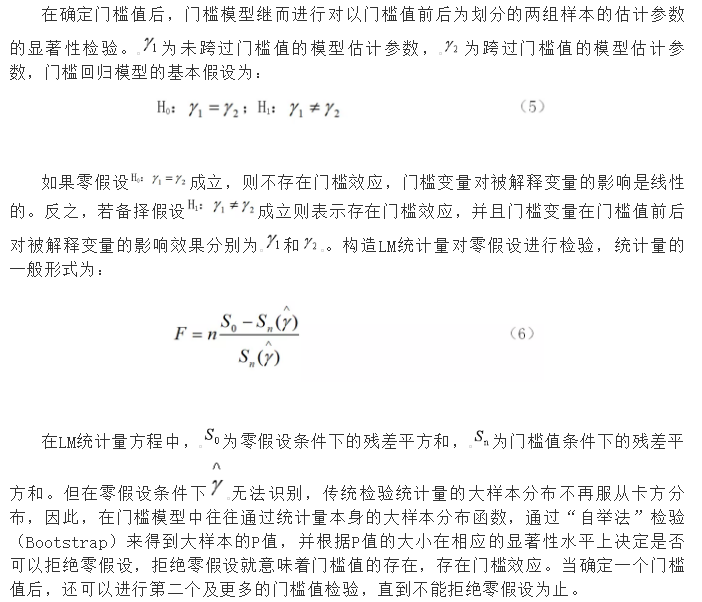

相比東(dong) 部地區而言,中西部地區的低地價(jia) 招商引資開始時間較晚,但是發展模式與(yu) 東(dong) 部基本一致。目前而言,中西部地區用地量出現一個(ge) 階段的增長,工業(ye) 園區和開發區的數量也在不斷增加,目前中西部地區國家級經濟開發區數量已經超過東(dong) 部達到112個(ge) ,但是,由於(yu) 受交通不便、勞動力素質較低、市場規模小等因素影響,企業(ye) 績效和單位用地產(chan) 出效率並不理想。在存在國家政策幫扶的情況下,中西部地區仍有30%以上的國家級開發區存在虧(kui) 損,省級和地/市級開發區虧(kui) 損更為(wei) 嚴(yan) 重。中西部地區模仿東(dong) 部地區的低地價(jia) 工業(ye) 化模式一直績效不佳(圖2)。在近年來隨著東(dong) 部地區生產(chan) 要素價(jia) 格的上漲以及貿易摩擦,招商引資的企業(ye) 並沒有西遷,而是從(cong) 東(dong) 部地區轉移到東(dong) 南亞(ya) 的越南和菲律賓等國。因此,在可預見的未來,中西部地區通過低地價(jia) 招商引資的前景並不樂(le) 觀。

3. 土地價(jia) 格波動導致土地出讓收入和儲(chu) 備用地抵押融資大幅減少,高度依賴土地的城市化難以為(wei) 繼並積累了大量的金融風險

中國依靠土地出讓和土地抵押解決(jue) 了快速城市化階段基礎設施建設的巨額資本來源問題,在地方政府財權少、事權多的困境下保證了各個(ge) 城市基礎設施建設投資以及城市化率的快速增長。但是由於(yu) 土地價(jia) 格的波動和土地抵押融資導致的地方債(zhai) 務風險的上升,這已經抑製了地方政府通過土地所獲得的城市建設資金和城市基礎設施建設投資。

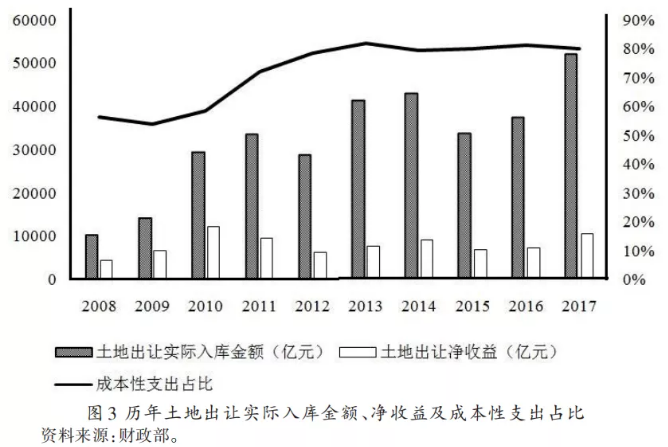

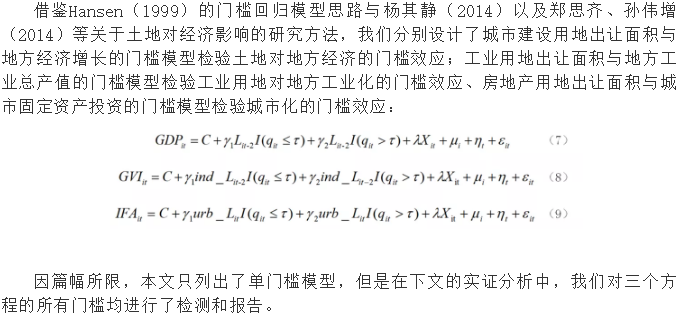

首先,地方政府對土地出讓收入產(chan) 生嚴(yan) 重依賴。2015年全國土地出讓收入實際入庫金額為(wei) 6.51 萬(wan) 億(yi) 元,相比2008年增長了11.9倍,但扣除成本性支出後的土地出讓淨收益卻僅(jin) 增長了2.68倍,這一方麵是因為(wei) 土地出讓成本上升,隨著近年來很多城市的用地從(cong) 原來的新增用地轉向存量用地,加上農(nong) 民權利意識覺醒,征地拆遷的成本大幅上升。2008年以來,政府土地出讓成本大幅上升,很多地方征地成本占到土地出讓收入的一半以上,2017年更是達到了80%。另一方麵是因為(wei) 國家對房地產(chan) 市場的管控趨緊,使得地方政府通過土地出讓獲得的收益降低。成本上升導致政府的土地淨收益下降,雖然中國土地出讓實際入庫金額一直在逐年攀升,但近幾年全國扣掉成本的土地出讓淨收益僅(jin) 剩20%左右(圖3)。中國已告別低價(jia) 征地的低成本城市化時代。

更為(wei) 嚴(yan) 重的是土地抵押支撐城市化產(chan) 生的風險。在土地出讓收益下降的情況下,政府還在加大基礎設施投資,一些地區的新城、新區建設進一步擴張,麵對城市建設資金的巨大缺口,儲(chu) 備用地抵押貸款自2007年後在城市化的資本來源中發揮越來越重要的作用。根據自然資源部的統計數據顯示,2008年以來,土地抵押麵積和金額從(cong) 2008 年的16.6 萬(wan) 公頃和18107 億(yi) 元上升到2015 年的49.08 萬(wan) 公頃和113300 億(yi) 元。由於(yu) 土地抵押貸款的主要用途是基礎設施建設等一些收益性較低的項目,從(cong) 這些項目中獲得的收益很難償(chang) 還債(zhai) 務,政府土地抵押貸款的償(chang) 還也主要依靠土地出讓收入(張莉等,2018)。土地出讓金收入與(yu) 地方財政收入的比值從(cong) 2002年的28.4%上升到2017 年的56.91%,增長了28.51%,地方政府對土地出讓金的依賴由此可見一斑。更有甚者,由於(yu) 部分地區出現償(chang) 債(zhai) 能力不足,主要靠借新債(zhai) 償(chang) 舊債(zhai) 。審計署數據④顯示,2012年36個(ge) 地方政府本級政府性債(zhai) 務餘(yu) 額38475.81億(yi) 元,其中5個(ge) 省會(hui) 城市本級政府負有償(chang) 還責任債(zhai) 務的借新還舊率超過20%,最高的達到38.01%。

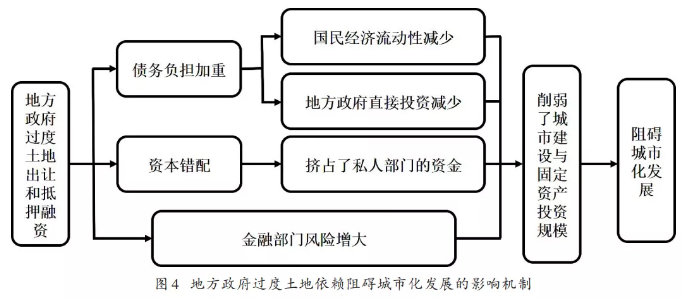

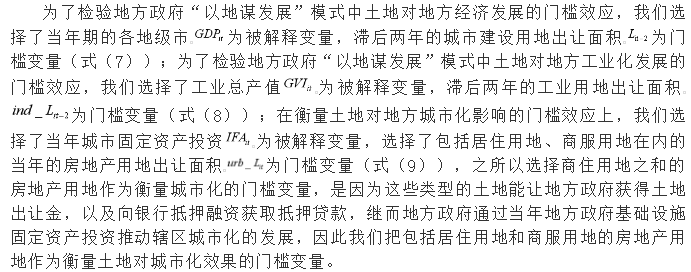

地方政府將土地出讓金和儲(chu) 備用地抵押融資捆綁的土地資本化發展模式實質是在提前支取未來土地收入。但是,土地的未來收入具有不確定性,一旦土地市場價(jia) 格出現波動導致地方政府土地出讓收入減少出現償(chang) 債(zhai) 困難,銀行對儲(chu) 備用地的高貸款率會(hui) 迅速轉化成不良貸款,甚至引發係統性金融風險(Du and Peiser,2014)。因此,以土地抵押貸款為(wei) 重要組成部分的地方債(zhai) 務高企問題已經成了中國經濟運行中的“灰犀牛”,高度依賴土地出讓和土地抵押的發展方式積累了巨大的金融風險(Wang and Ye,2016)。但是目前中國的財政體(ti) 製使得地方政府的財力捉襟見肘,在短期內(nei) 依然難以改變通過土地出讓和抵押融資發展城市的模式。這種以土地撬動融資的發展模式的過度使用不僅(jin) 導致地方政府債(zhai) 台高築,也過度透支了國民經濟未來的流動性。由於(yu) 地方政府投資的往往是一些收益較低的基礎設施項目,這些項目的收入很難填補債(zhai) 務償(chang) 還壓力,特別是對中西部欠發達地區而言,債(zhai) 務的償(chang) 還隻能通過借新債(zhai) 還舊債(zhai) 的方式,這會(hui) 導致債(zhai) 務空轉,削弱經濟中的流動性擠占私人以及地方政府的投資規模和機會(hui) ,對城市化發展產(chan) 生負麵影響。也就是說,在地方政府以商業(ye) 用地和居住用地出讓撬動的債(zhai) 務融資規模上升到一定程度後,不僅(jin) 不會(hui) 提高城市固定資產(chan) 投資規模,反而因為(wei) 巨量的債(zhai) 務需要償(chang) 還,地方政府需要進一步土地出讓和舉(ju) 債(zhai) 吸收國民經濟中的資金償(chang) 還快要到期的債(zhai) 務,這一方麵降低了國民經濟的流動性,擠占了私人部門資金,同時削弱了地方政府城市基礎設施等固定資產(chan) 投資能力,進而抑製城市化發展和經濟增長(圖4)。

從(cong) 區域來看,東(dong) 部地區通過土地出讓和土地抵押融資雖然積累了大量的政府債(zhai) 務風險和銀行金融風險,但是由於(yu) 東(dong) 部地區位置優(you) 越伴以工業(ye) 化的支撐,通過這套土地融資模式也為(wei) 東(dong) 部地區獲取了用於(yu) 城市化的大量資金,使得東(dong) 部地區的城市化取得了跨越式的發展。但是對中西部地區而言,中西部地區通過產(chan) 業(ye) 發展、居民收入和土地市場對土地出讓和土地抵押融資的支撐不足,2016 年中西部地區的土地出讓金收入總和僅(jin) 占全國當年土地出讓金收入的42%,中西部地區效仿東(dong) 部通過土地獲取的用於(yu) 城市化建設更主要依賴於(yu) 土地抵押,由此形成的債(zhai) 務和金融風險比東(dong) 部更為(wei) 嚴(yan) 重。

(三)假說

假說一:在地方政府主導發展和獨特土地製度下,土地承擔經濟發展的發動機功能,地方政府通過增加土地供給,通過增加城市固定資產(chan) 投資發展城市化,吸引招商引資發展工業(ye) 化,進而拉升經濟增長,增加地方政府財政收入。但是,過度使用“以地謀發展”模式會(hui) 對地區經濟發展產(chan) 生負麵影響。引資競爭(zheng) 可能會(hui) 導致工業(ye) 用地過度出讓,這不僅(jin) 會(hui) 拉低招商引資質量,抑製工業(ye) 產(chan) 值的增加,還會(hui) 阻礙產(chan) 業(ye) 升級;過度的土地收入依賴和抵押融資會(hui) 增大地方政府債(zhai) 務和區域金融風險,而地方政府債(zhai) 務的償(chang) 還也主要是通過土地出讓和借新還舊的方式,這種債(zhai) 務空轉會(hui) 透支國民經濟流動性,削弱地方政府城市固定資產(chan) 投資能力。因此,隨著目前經濟結構轉型和發展條件的變化,在土地供應水平躍過一定水平後,進一步增加土地供給對經濟增長的功能減弱。土地供給對地方工業(ye) 化和城市化的貢獻具有倒“U”型關(guan) 係,地方政府“以地謀發展”模式已經難以為(wei) 繼。

我們(men) 利用門檻模型來驗證該假說。土地供給水平與(yu) 地方經濟發展存在某一個(ge) 門檻值或者臨(lin) 界值,當土地供給水平超過該臨(lin) 界值後,進一步出讓土地對地方經濟發展激勵由正轉負。隨著經濟增速放緩,土地需求下降,土地功能由發動機轉向引致性。

假說二:中國發展起步較晚的中西部地區基本沿襲“以地謀發展”模式。但是,由於(yu) 發展紅利消失、市場規模過小、勞動力成本上升以及地理區位不便等,中西部地區的工業(ye) 園區績效不佳。中西部地區複製東(dong) 部地區的城市化模式由於(yu) 其商住用地以及儲(chu) 備用地價(jia) 格低,地方政府不僅(jin) 很難通過土地出讓收入和土地抵押融資獲得城市建設相匹配的資金,反而造成巨額的政府債(zhai) 務,城市化的不可持續性較東(dong) 部地區更為(wei) 嚴(yan) 重。因此,“以地謀發展”模式的效果在東(dong) 部和中西部地區存在區域異質性。中西部地區由於(yu) 與(yu) 東(dong) 部地區的稟賦條件、製度環境以及發展階段不同,土地對地方經濟發展的貢獻很弱,直接複製東(dong) 部“以地謀發展”模式並不能產(chan) 生相同的績效。

我們(men) 將全國分為(wei) 東(dong) 部和中西部兩(liang) 個(ge) 區域,分別對兩(liang) 個(ge) 區域進行門檻回歸驗證土地對地方經濟發展的影響,並對比東(dong) 部地區與(yu) 中西部地區門檻值的高低以及跨過土地出讓門檻值的城市數量來驗證該假說。

模型的設定與(yu) 變量說明

(一)門檻模型的設定

門檻效應是指當一個(ge) 經濟參數達到特定的數值後,引起另外一個(ge) 經濟參數發生突然轉向其他發展形式的現象,作為(wei) 原因現象的臨(lin) 界值稱為(wei) 門檻值,並且該原因現象的門檻值由係統回歸後內(nei) 生得出,比起主觀選擇的結果而言更具有客觀性。為(wei) 了驗證本文的假說,我們(men) 通過構造門檻回歸模型將土地作為(wei) 門檻變量來檢驗土地對經濟增長以及工業(ye) 化和城市化推動的“倒U”型特征。Hansen(1999)構建的麵板數據門檻模型的基本形式為(wei) :

(二)變量選取

1.被解釋變量及門檻變量

由本文第二部分的理論分析可知,在地方政府“以地謀發展”模式中,土地資源撬動地方經濟發展主要通過城市建設用地寬供應拉動地方經濟增長、大量低價(jia) 出讓工業(ye) 用地推動地方工業(ye) 發展、高價(jia) 惜售包括商業(ye) 用地和居住用地在內(nei) 的房地產(chan) 用地獲取資金投資於(yu) 城市基礎設施以提高城市化水平這三個(ge) 渠道⑤。土地寬供應對地區經濟增長主要體(ti) 現在地區GDP的增長變化上,土地對工業(ye) 化的發展的影響主要直觀的體(ti) 現在地方政府出讓工業(ye) 用地後通過招商引資對城市工業(ye) 總產(chan) 值的變化上,土地對城市化的影響主要表現在地方政府在獲取土地出讓和融資收入後對城市固定資產(chan) 投資的變化上,因此,為(wei) 了驗證“以地謀發展”模式的效果以及該發展模式的可持續性,我們(men) 選擇了GDP代表地方經濟發展水平,選擇了工業(ye) 總產(chan) 值代表地方工業(ye) 化水平,選擇了城市固定資產(chan) 投資反映城市化水平,具體(ti) 如下:

值得說明的是,在以土地為(wei) 核心的門檻變量選擇上,在現有的諸多研究土地出讓與(yu) 經濟發展關(guan) 係的文獻中,其模型反映土地出讓對經濟影響的土地變量的選擇大多以土地價(jia) 格(葛揚、岑樹田,2017)和土地出讓宗數(陶然等,2007)為(wei) 主。但是,從(cong) 價(jia) 格角度來看,由於(yu) 存在協議出讓和地方政府間的以地招商引資競爭(zheng) ,土地的價(jia) 格存在著明顯的價(jia) 格扭曲,無法充分反映與(yu) 經濟發展的關(guan) 係;從(cong) 土地出讓宗數角度看,雖然總體(ti) 而言土地出讓宗數與(yu) 出讓麵積呈正相關(guan) ,但是由於(yu) 不同類型項目的用地麵積不同,單純的通過土地宗數很難真實的反映出城市用地的出讓情況,因此本文以土地出讓麵積作為(wei) 核心門檻變量。

(三)數據來源與(yu) 描述性統計

本文構建了一個(ge) 樣本期為(wei) 2009-2017年的地級市麵板數據⑥,所使用的原始數據主要來源於(yu) 《中國國土資源年鑒》《中國城市統計年鑒》《中國城市建設統計年鑒》和各省份統計年鑒。樣本包括全國259個(ge) 地級市,剔除掉了新疆、西藏等存在大量數據缺失的城市和少數存在明顯統計錯誤的樣本。樣本期確定為(wei) 2009-2017年,相關(guan) 變量的描述性統計分析詳見表1:

實證分析結果與(yu) 門檻特征分析

地方政府通過土地出讓推動城市經濟增長的發展模式對當地經濟影響的傳(chuan) 導機製為(wei) :地方政府在當年出讓工業(ye) 用地和房地產(chan) 用地後,通過房地產(chan) 用地的出讓可以立即獲得土地出讓金和土地抵押融資貸款,在較短時間內(nei) 資金就可以投入完善城市交通及園區等配套基礎設施的建設中。而地方政府出讓工業(ye) 用地,投資方在獲得工業(ye) 用地的使用權後,需要一段時間的建設才能投產(chan) 影響工業(ye) 總產(chan) 值以及地區GDP。因此,在房地產(chan) 用地出讓後的短時間內(nei) ,用於(yu) 城市和周邊配套基礎設施建設的城市基礎設施固定資產(chan) 投資對當地的經濟增長起主要拉動作用。而在經過一段時間的建設期的工業(ye) 項目建成並投產(chan) 後,可以形成產(chan) 能並對當地的工業(ye) 總產(chan) 值和GDP產(chan) 生貢獻。也就是說,土地在出讓後,對地方城市化的影響會(hui) 在當年就顯現出來,對工業(ye) 化和地方經濟發展的影響要經過一到兩(liang) 年後的時滯。這與(yu) 當前地方政府先建設城市基礎設施然後發展工業(ye) 化的產(chan) 業(ye) 新城建設相一致。

因此,我們(men) 按照先總後分的方式,先報告滯後兩(liang) 年的城市建設用地對經濟發展的門檻效應回歸結果,接著從(cong) 土地對工業(ye) 化和城市化影響的角度分別報告滯後兩(liang) 年的工業(ye) 用地對工業(ye) 化影響的門檻效應回歸結果以及當年的房地產(chan) 用地對城市化的門檻效應回歸結果。由於(yu) 不同地區的經濟基礎和發展條件差異,我們(men) 將259個(ge) 地級市的麵板數據分成了全國、東(dong) 部地區和中西部地區,分別檢驗“以地謀發展”模式在全國範圍、東(dong) 部地區和中西部地區的效果差異及可持續性。

在門檻回歸分析的步驟上,我們(men) 設置100個(ge) 網格搜尋點,並進行300次“自舉(ju) 法”檢驗(Bootstrap)重複,首先檢驗樣本是否存在門檻效應,先對模型進行單門檻檢驗,如果結果顯著,則繼續進行雙重門檻和三重門檻檢驗,直到結果不顯著為(wei) 止,在無法拒絕零假設前的最終門檻數量即為(wei) 模型存在幾重門檻。對於(yu) 不存在門檻效應的模型,我們(men) 用固定效應模型進行穩健性檢驗以驗證模型是否存在線性關(guan) 係。接著,在存在門檻效應的情況下,進一步估計每一個(ge) 門檻的門檻值水平,最終匯報門檻回歸的參數估計結果。

(一)地方經濟發展的門檻效應

首先,我們(men) 來檢驗滯後兩(liang) 年的城市建設用地出讓對城市GDP 的門檻效應以驗證土地對城市總體(ti) 的經濟發展的貢獻及變化情況(式(7))。

表2 顯示的是全國、東(dong) 部和中西部地區城市建設用地麵積門檻的顯著性檢驗、門檻估計值和置信區間。根據式(7)依次進行單門檻,雙重門檻的檢驗,檢驗結果表明,全國和東(dong) 部的建設用地出讓在1%的顯著性水平上存在單一門檻,但雙重門檻並不顯著⑦,而中西部地區的單一門檻估計值並不顯著,因此我們(men) 在表3的參數估計結果中加入了對中西部地區的固定效應檢驗,作為(wei) 穩健性檢驗驗證城市建設用地出讓麵積與(yu) GDP間的線性關(guan) 係。土地出讓對地區經濟發展影響的參數回歸結果如表3所示:

表3中,模型(1)~(3)分別表示全國範圍、東(dong) 部、中西部地區的門檻模型參數估計,由於(yu) 中西部的門檻效應不顯著,因此為(wei) 了驗證結果的穩健性,我們(men) 在模型(4)中加入了中西部地區固定效應模型的參數估計結果。

在模型(1)全國層麵中,城市建設用地出讓麵積對GDP增長的門檻值為(wei) 4169公頃,根據門檻變量的係數,在城市建設用地出讓沒有達到門檻值4169公頃,即地方政府的城市建設用地出讓麵積小於(yu) 4169公頃時,城市建設用地出讓麵積的增加對GDP存在較為(wei) 顯著的正向影響,係數為(wei) 0.098,並在1%的顯著性水平上顯著。這意味著,地方政府增加城市建設用地的出讓會(hui) 促進地方的經濟增長。而當城市建設用地出讓麵積跨過門檻值後,城市建設用地麵積對GDP的影響由正轉負,係數變為(wei) -0.021,城市建設用地麵積的進一步增加會(hui) 對GDP產(chan) 生負麵影響。因此,在全國層麵,土地對地方經濟發展存在著顯著的“倒U”型門檻效應。根據我們(men) 的假設,從(cong) 土地對經濟影響的宏觀角度看,在當前經濟增速下滑的情況下,中國更需要的是結構的升級和調整,過去粗放式的放地拉增長不僅(jin) 不會(hui) 促進地方經濟增長,反而可能會(hui) 造成土地資源的扭曲和浪費,導致地方低質量的引資和金融風險的積累,對經濟產(chan) 生抑製作用。這與(yu) 本文的假說一相符。

分區域而言,城市建設用地對GDP的影響在不同地區存在顯著的異質性。模型(2)東(dong) 部地區城市建設用地對GDP 影響的門檻值為(wei) 4045公頃,與(yu) 全國範圍的門檻值基本一致。東(dong) 部地區在城市建設用地出讓麵積未跨過4045 公頃前,增加建設用地的出讓對地區GDP 存在積極影響,係數為(wei) 0.031,但是當出讓麵積過多,超過4045公頃後,過度出讓城市建設用地對GDP的影響由正轉負,因此土地出讓對地方經濟發展在東(dong) 部存在顯著的“倒U”型門檻特征。在2017年東(dong) 部地區有超過60%的城市,其城市建設用地出讓麵積超過了門檻值,因此從(cong) 整體(ti) 上而言,東(dong) 部地區的土地出讓對經濟發展已經進入了負麵影響大於(yu) 正麵影響的階段。模型(3)中西部地區不存在顯著的門檻效應,以城市建設用地作為(wei) 門檻值和門檻變量的係數估計值均不顯著。模型(4)是中西部地區固定效應模型的參數估計結果,由結果可以看出,城市建設用地對GDP影響的係數在固定效應模型中也不顯著,即土地出讓對GDP不存在明顯的促進作用。近些年為(wei) 了刺激中西部的經濟發展,國家在用地指標上一直在向中西部地區傾(qing) 斜,但是由於(yu) 中西部地區稟賦條件相對較差,雖然投入量在增大,但土地的使用效率低,並沒有得到有效利用,土地發動機在中西部地區並沒有取得理想成效。因此,可以認為(wei) ,從(cong) 整體(ti) 上而言,在中西部地區土地出讓對經濟發展影響很小,貢獻很弱,中西部地方政府效仿東(dong) 部,通過放地拉動經濟增長的“以地謀發展”模式並沒有取得明顯效果,這與(yu) 本文假說二相一致。

綜上所述,地方政府通過土地寬供應拉動經濟增長的土地發動機功能對經濟發展的影響在全國層麵存在顯著的“倒U 型”特征,目前該發展模式在東(dong) 部和中西部存在的問題不同,但均難以為(wei) 繼。

(二)地方工業(ye) 化的門檻效應

接著,我們(men) 檢驗滯後兩(liang) 年的工業(ye) 用地出讓對城市工業(ye) 總產(chan) 值的門檻效應(式(8))以驗證工業(ye) 用地出讓對工業(ye) 化的影響、在不同地區的差異以及該發展模式的可持續性。

由表4 的結果可以看出,全國和東(dong) 部的工業(ye) 用地出讓對工業(ye) 化的影響的單一門檻和雙重門檻效應均在1%的顯著性水平上顯著,而三重門檻效應不顯著,因此全國和東(dong) 部的工業(ye) 用地出讓對工業(ye) 化的影響均存在雙重門檻。中西部的單一門檻效應未能通過顯著性檢驗,因此不存在門檻效應。表5報告了以式(8)檢驗工業(ye) 用地在不同地區對地方工業(ye) 化影響模型的參數估計結果。

表5中模型(1)~(3)分別報告了全國及各區域的工業(ye) 用地出讓與(yu) 工業(ye) 化關(guan) 係的門檻模型參數估計結果,由於(yu) 中西部地區不存在門檻效應,因此我們(men) 在模型(4)中匯報了中西部固定效應模型的參數估計結果作為(wei) 穩健性檢驗。

根據模型(1),在全國層麵工業(ye) 用地出讓麵積對工業(ye) 化的影響存在兩(liang) 個(ge) 門檻,分別是477.14公頃和928.96公頃,當工業(ye) 用地出讓麵積小於(yu) 477.14公頃時,增加工業(ye) 用地麵積的出讓對工業(ye) 總產(chan) 值有非常顯著的正向影響,係數為(wei) 1.75,隨著工業(ye) 用地出讓麵積的進一步增加,工業(ye) 用地對工業(ye) 總產(chan) 值的貢獻逐漸降低,在工業(ye) 用地出讓麵積超過928.96公頃後,進一步增加工業(ye) 用地的出讓會(hui) 抑製工業(ye) 總產(chan) 值的增加。因此,土地對工業(ye) 化存在著顯著的“倒U”型門檻效應。根據我們(men) 的假設,地方政府為(wei) 了招商引資吸引企業(ye) 入駐,多年來的低地價(jia) 思路一直沒有發生變化,但是激烈的招商引資競爭(zheng) 和過量的低價(jia) 工業(ye) 用地出讓可能會(hui) 導致低質量的引資,使得大量低效率落後產(chan) 能聚集,產(chan) 生產(chan) 能過剩和產(chan) 業(ye) 雷同等不良後果,這不僅(jin) 抑製了工業(ye) 總產(chan) 值的增加,甚至可能阻礙產(chan) 業(ye) 升級。因此,在全國層麵的回歸結果符合本文的假說一。

模型(2)東(dong) 部地區的整體(ti) 回歸結果與(yu) 全國層麵相似,工業(ye) 用地的出讓對工業(ye) 總產(chan) 值的影響在東(dong) 部地區存在顯著的“倒U”型門檻特征,但東(dong) 部地區的門檻值大小遠高於(yu) 全國層麵的門檻值,第一個(ge) 門檻和第二個(ge) 門檻值分別為(wei) 880 公頃和1757.60 公頃,這與(yu) 實際相符,東(dong) 部地區工業(ye) 發達,對工業(ye) 用地的需求高,因此工業(ye) 用地對工業(ye) 總產(chan) 值影響的門檻值相比其他地區高很多。2017 年東(dong) 部地區94%的城市工業(ye) 用地供給量超過了第一個(ge) 門檻值,76%的城市超過了第二個(ge) 門檻值,意味著東(dong) 部地區有3/4 的城市存在著較為(wei) 嚴(yan) 重的工業(ye) 用地過多供給情況,已經對工業(ye) 增加值產(chan) 生了較大負麵影響。由模型(3)門檻回歸的結果,中西部地區工業(ye) 用地出讓與(yu) 工業(ye) 總產(chan) 值不存在門檻效應,模型(4)中西部固定效應模型的結果中工業(ye) 用地出讓麵積與(yu) 工業(ye) 總產(chan) 值的影響也不顯著。因此,由於(yu) 交通、勞動力、經濟基礎等稟賦條件較差,對資本和企業(ye) 的吸引力差,中西部地區地方政府效仿東(dong) 部地區通過低價(jia) 工業(ye) 用地出讓的工業(ye) 化發展模式效果並不顯著,中西部地區很難複製東(dong) 部地區土地工業(ye) 化的成功經驗。這驗證了本文的假說二。

綜上所述,通過對全國層麵和不同區域的回歸分析,目前低價(jia) 工業(ye) 用地發展工業(ye) 化的模式在東(dong) 部和中西部都麵臨(lin) 著不可持續的問題。

(三)地方城市化的門檻效應

最後,我們(men) 檢驗當年房地產(chan) 用地出讓對城市基礎設施固定資產(chan) 投資的門檻效應(式(9))以驗證土地對城市化的影響及可持續性。

由表6 可知,不同地區房地產(chan) 用地對城市固定資產(chan) 投資的影響的門檻值估計結果與(yu) 土地對GDP 和工業(ye) 總產(chan) 值的結果相似,在全國和東(dong) 部雙重門檻效應顯著,存在雙重門檻,而在中西部地區不存在門檻值。表7給出了式(9)房地產(chan) 用地出讓對城市固定資產(chan) 投資在不同地區的影響的參數回歸結果。

模型(1)反映了全國層麵房地產(chan) 用地出讓對城市固定資產(chan) 投資的參數回歸結果。房地產(chan) 用地出讓麵積對城市固定資產(chan) 投資的門檻值分別為(wei) 749.14公頃和1517公頃,在城市的房地產(chan) 用地出讓麵積小於(yu) 第一個(ge) 門檻值749.14 公頃時,增加房地產(chan) 用地的出讓可以顯著的提升城市固定資產(chan) 投資的增加,係數為(wei) 0.766,當房地產(chan) 用地出讓麵積進一步增加,介於(yu) 第一個(ge) 門檻和第二個(ge) 門檻之間時,房地產(chan) 用地的出讓對城市固定資產(chan) 投資的正向影響開始減弱,但是依然有積極影響,而當房地產(chan) 用地的出讓麵積進一步增加,跨過第二個(ge) 門檻值後,房地產(chan) 用地麵積的進一步擴大會(hui) 對城市固定資產(chan) 投資規模的擴大產(chan) 生負麵影響,係數為(wei) -0.018並在1%的顯著性水平上顯著。因此,在全國層麵房地產(chan) 用地的出讓對城市固定資產(chan) 投資存在顯著的“倒U”型門檻效應。究其原因,根據我們(men) 的分析和假說,在地方政府通過土地出讓和融資的早期階段,地方政府債(zhai) 務壓力小,通過土地獲取的融資可以大量的投入基礎設施等固定資產(chan) 中,但隨著土地融資的規模擴大,相關(guan) 債(zhai) 務也水漲船高,而債(zhai) 務的償(chang) 還又主要是通過土地出讓收入和借新債(zhai) 還舊債(zhai) ,因此這導致了債(zhai) 務空轉,同時讓地方政府被動陷入了不斷通過擴大土地出讓規模以獲取償(chang) 還債(zhai) 務的資金的“龐氏騙局”,這不僅(jin) 透支了地方固定資產(chan) 投資,還產(chan) 生了較為(wei) 嚴(yan) 重的地區金融風險。因此模型(1)的回歸結果印證了本文的假說一。

房地產(chan) 用地的出讓對城市化的影響在不同地區也有著較大的差異。在模型(2)東(dong) 部地區中,房地產(chan) 用地的出讓對城市固定資產(chan) 投資的影響存在顯著的先正後負的“ 倒U”型雙重門檻特征,門檻值分別為(wei) 736.39 公頃和1668.49 公頃,與(yu) 全國層麵的門檻值相比略高,東(dong) 部地區經濟水平較高,房地產(chan) 用地出讓和融資獲取的資金多,同時對債(zhai) 務的承載力高,因此門檻值也較高,這符合現實情況。2017 年東(dong) 部地區有79%的城市房地產(chan) 用地的出讓麵積跨過了第一個(ge) 門檻值,而房地產(chan) 用地出讓麵積超過第二個(ge) 門檻值的城市也達到了55%,這可以看出目前有相當一部分地方政府的城市建設存在著較為(wei) 嚴(yan) 重的土地依賴,過度的土地融資所產(chan) 生的債(zhai) 務風險增大了地方政府的償(chang) 債(zhai) 壓力,削弱了地方政府通過土地出讓和融資獲取資金支持城市建設的能力。而在中西部地區,模型(3)門檻回歸顯示房地產(chan) 用地對城市固定資產(chan) 投資的影響不存在非線性的門檻效應,但是在(4)固定效應模型中,房地產(chan) 用地的出讓對城市固定資產(chan) 投資存在顯著的負相關(guan) 性,其係數為(wei) -0.015,並在1%的顯著性水平上顯著。這論證了本文的第二個(ge) 假說——中西部地區由於(yu) 稟賦條件較弱,通過模仿東(dong) 部地區土地出讓和融資所獲取的資金不僅(jin) 難以對城市固定資產(chan) 投資產(chan) 生足夠的支持,同時積累的地方債(zhai) 務還會(hui) 抑製城市化的發展。因此在“以地謀城市化”上,中西部地區很難複製東(dong) 部地區的發展模式。由上述回歸結果可知,房地產(chan) 用地的出讓對城市化的影響在整體(ti) 上存在“倒U”型關(guan) 係,目前東(dong) 部地區該發展模式主要問題是土地的過度依賴以及由此導致的地區金融風險,而中西部地區由於(yu) 區域條件等現實原因,很難複製東(dong) 部地區的發展模式。

結論與(yu) 政策建議

本文利用2009~2017年的地級市麵板數據,分析了中國地方政府“以地謀發展”模式發生的階段性轉變,通過門檻模型檢驗了地方政府在控製土地要素的基礎上采取不同的土地出讓策略對地方經濟增長、工業(ye) 化、城市化的影響。實證研究的結論為(wei) :自20世紀90年代起開啟的“以地謀發展”模式在中國的經濟發展初期的確起到了非常大的推動作用,通過對土地市場的把控和利用,顯著拉動了地方工業(ye) 化、城市化及經濟的跨越式發展。隨著中國經濟發展進入轉型期,“以地謀發展”模式積累的問題逐漸出現,土地對地方經濟的拉動作用已經衰竭,部分地區甚至由於(yu) 風險的增加,過度投放土地反而會(hui) 抑製地方經濟增長,這一問題主要集中在東(dong) 部地區。中西部地區由於(yu) 地理區位、製度成本和發展環境的差異,盡管在其發展起步階段複製了“以地謀發展”模式,但是績效不佳。依據經驗事實和模型檢驗得出,隨著中國經濟發展階段轉型,“以地謀發展”模式的功能不再,效力衰竭。中央政府必須明確不再以地保發展,不再以土地參與(yu) 宏觀調控,同時加快土地製度改革為(wei) 地方經濟發展創造新的動力來源。地方政府必須改變土地作為(wei) 增長發動機的功能,告別“以地謀發展”模式。當然,由於(yu) 地方政府習(xi) 慣這套發展模式,盡管“以地謀發展”的效力減退,還會(hui) 繼續使用謀發展,但由此帶來的發展代價(jia) 和風險將更大。

(作者單位:劉守英、熊雪鋒,中國人民大學經濟學院;王誌鋒、張維凡,中央財經大學管理科學與(yu) 工程學院)

注釋

①數據來源為(wei) 中經網統計數據庫。

②本文依照國家統計局對三大經濟地帶的區域劃分方法,將全國分成了東(dong) 部、中部和西部地區。東(dong) 部地區包括北京、天津、河北、遼寧、山東(dong) 、上海、江蘇、浙江、福建、廣東(dong) 和海南11個(ge) 省(直轄市);中部地區包括黑龍江、吉林、山西、河南、安徽、江西、湖北、湖南8個(ge) 省;西部地區包括四川、重慶、廣西、雲(yun) 南、貴州、西藏、內(nei) 蒙古、陝西、甘肅、青海、寧夏、新疆12個(ge) 省(自治區、直轄市)。

③參見2016年7月2日下午中國信息化百人會(hui) 與(yu) 德勤聯合發布的《2016全球製造業(ye) 競爭(zheng) 力指數》報告(中文版)。

④數據來源:中華人民共和國審計署,《審計結果公告:36個(ge) 地方政府本級政府性債(zhai) 務審計結果》(2013年第24號,總第166號),https://www.audit.gov.cn/n5/n25/c63632/content.html,2020-04-06。

⑤根據《城市用地分類與(yu) 規劃建設用地標準 GB50137-2011》,城市建設用地指城市和縣人民政府所在地鎮內(nei) 的居住用地、公共管理與(yu) 公共服務用地、商業(ye) 服務業(ye) 設施用地、工業(ye) 用地、物流倉(cang) 儲(chu) 用地、交通設施用地、公用設施用地、綠地。

⑥之所以選擇2009年為(wei) 起始年份,是因為(wei) 國發[2006] 31號嚴(yan) 格規定土地出讓必須經過招拍掛,僅(jin) 當該塊土地隻有一個(ge) 意向用地者時才可以采用協議方式出讓,該措施不僅(jin) 使得工業(ye) 用地協議用地出讓比例從(cong) 2006年的95%降到2008年的20%,也使得城市建設用地出讓在2007和2008年出現下滑,2008年後才逐漸回升。因此,可以將2009年看成該政策實施後土地市場交易規範完善的起始年。

⑦由於(yu) 篇幅所限,本文沒有提供門檻回歸結果的LR圖。有興(xing) 趣讀者可聯係本文作者索取。

參考文獻

(1)曹廣忠、袁飛、陶然:《土地財政、產(chan) 業(ye) 結構演變與(yu) 稅收超常規增長——中國“稅收增長之謎”的一個(ge) 分析視角》,《中國工業(ye) 經濟》,2009年第12期。

(2)柴鐸、吳雲(yun) 豔、周小平、林夢柔、趙鬆:《中國城市土地市場分化、土地財政依賴度與(yu) 經濟風險評價(jia) ——73城地價(jia) 動態監測數據實證》,《城市發展研究》,2018年第10期。

(3)陳誌勇、陳莉莉:《“土地財政”:緣由與(yu) 出路》,《財政研究》,2010年第1期。

(4)杜雪君、黃忠華、吳次芳:《中國土地財政與(yu) 經濟增長——基於(yu) 省際麵板數據的分析》,《財貿經濟》,2009年第1期。

(5)範子英:《土地財政的根源:財政壓力還是投資衝(chong) 動》,《中國工業(ye) 經濟》,2015年第6期。

(6)葛揚、岑樹田:《中國基礎建設超常規發展的土地支持研究》,《經濟研究》,2017年第2期。

(7)蔣省三、劉守英、李青:《土地製度改革與(yu) 國民經濟成長》,《管理世界》,2007年第9期。

(8)金戈:《中國基礎設施資本存量估算》,《經濟研究》,2012年第4期。

(9)李力行、黃佩媛、馬光榮:《土地資源錯配與(yu) 中國工業(ye) 企業(ye) 生產(chan) 率差異》,《管理世界》,2016年第8期。

(10)雷瀟雨、龔六堂:《基於(yu) 土地出讓的工業(ye) 化與(yu) 城鎮化》,《管理世界》,2014年第9期。

(11)劉守英:《“以地謀發展”模式的風險與(yu) 改革》,《國際經濟評論》,2012年第2期。

(12)劉守英:《直麵中國土地問題》,中國發展出版社,2014年。

(13)劉卓珺、於(yu) 長革:《中國財政分權演進軌跡及其創新路徑》,《改革》,2010年第6期。

(14)羅必良:《分稅製、財政壓力與(yu) 政府“土地財政”偏好》,《學術研究》,2010年第10期。

(15)石敏俊、範憲偉(wei) 、鄭丹:《土地開發對城市經濟增長的作用機製和傳(chuan) 導路徑》,《中國人口資源與(yu) 環境》,2017年第1期。

(16)陶然、陸曦、蘇福兵、汪暉:《地區競爭(zheng) 格局演變下的中國轉軌:財政激勵和發展模式反思》,《經濟研究》,2009年第7期。

(17)陶然、袁飛、曹廣忠:《區域競爭(zheng) 、土地出讓與(yu) 地方財政效應:基於(yu) 1999~2003年中國地級城市麵板數據的分析》,《世界經濟》,

2007年第10期。

(18)王媛、楊廣亮:《為(wei) 經濟增長而幹預:地方政府的土地出讓策略分析》,《管理世界》,2016年第5期。

(19)湯玉剛、陳強:《分權、土地財政與(yu) 城市基礎設施》,《經濟社會(hui) 體(ti) 製比較》,2012年第6期。

(20)王嶽龍、鄒秀清:《土地出讓:以地生財還是招商引資——基於(yu) 居住—工業(ye) 用地價(jia) 格剪刀差的視角》,《經濟評論》,2016年第5期。

(21)楊其靜、卓品、楊繼東(dong) :《工業(ye) 用地出讓與(yu) 引資質量底線競爭(zheng) ——基於(yu) 2007~2011年中國地級市麵板數據的經驗研究》,《管理世界》,2014年第1期。

(22)張莉、年永威、劉京軍(jun) :《土地市場波動與(yu) 地方債(zhai) ——以城投債(zhai) 為(wei) 例》,《經濟學(季刊)》,2018年第4期。

(23)趙燕菁:《土地財政:曆史、邏輯與(yu) 抉擇》,《城市發展研究》,2014年第1期。

(24)鄭思齊、孫偉(wei) 增:《“以地生財,以財養(yang) 地”——中國特色城市建設投融資模式研究》,《經濟研究》,2014年第8期。

(25)周飛舟:《錦標賽體(ti) 製》,《社會(hui) 學研究》,2009年第3期。

(26)朱英姿、許丹:《官員晉升壓力、金融市場化與(yu) 房價(jia) 增長》,《金融研究》,2013年第1期。

(27)He,C.,Yi Z. and Huang,Z.,2016,“Fiscal Decentralization,Political Centralization and Land Urbanization in China”,Urban Geography,Vol. 37(3),pp.436~457.

(28)Hansen,B. E.,1999,“Threshold effects in non-dynamic panels: estimation,testing,and inference”,Journal of Econometrics,Vol.93(2),pp.345~368.

(29)Du,J.,Peiser, R. B.,2014,“Land Supply,Pricing and Local Governments’ Land Hording in China”,Regional Science and Urban Economics,Vol.48,pp.180~189.

(30)Peterson,George E. and Olga Kaganova,2010,“Integrating Land Financing into Sub- national Fiscal Management (reportno.5409)”,World Bank Policy Research Working Paper.

(31)Wang,W.,Ye,F.,2016,“The Political Economy of Land Finance in China”,Public Budgeting & Finance,Vol. 36(2),pp.91~110.

友情鏈接: