展望2020年中國經濟:新舊年代間的轉換

發稿時間:2019-11-21 12:59:34 來源:新浪·意見領袖 作者:程實 錢智俊

“芳林新葉催陳葉,流水前波讓後波。”2020年,既是本世紀20年代的肇基之年,也是中國經濟新舊年代的轉換之年。而年代之變,不僅(jin) 蘊含經濟主脈的革故鼎新,更將催動投資格局的別開生麵。

展望2020年,一方麵,“高增速”年代餘(yu) 音漸遠,經濟增長趨於(yu) 平淡而平穩。鈍化的庫存周期與(yu) 韌化的地產(chan) 周期形成對衝(chong) ,加之政策周期的曆史性蛻變,中國經濟的年度增速預計將略有下降,季度增速或將走出“緩V型”路徑。

另一方麵,“高增質”年代序章初開,經濟增質孕育“民富”與(yu) “國強”。在“民富”維度,居民福利的穩固和消費潛力的擴張產(chan) 生合力,有望在全球經濟逆風中保持國內(nei) 總需求的穩健。在“國強”維度,曆經多年蓄力,要素配置的改善和科技進步的提速形成共振,正在構建經濟發展的新引擎和新優(you) 勢。

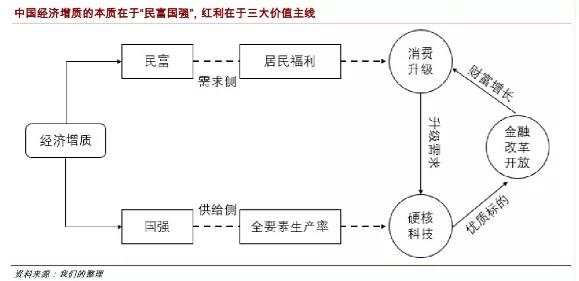

總體(ti) 而言,雖然短期的減速壓力仍在,但是持續的“增質”正在打開經濟繁榮的長期空間。放眼長遠,“消費升級+硬核科技+金融改革開放”是內(nei) 嵌於(yu) 增質進程的正向循環,料將形成貫穿未來二十年的價(jia) 值主線。

聚焦明年,伴隨正向循環的初步成形,三條主線的交匯點有望提供最具潛力的結構性機遇,由線及點、做好加法將是把握新機遇的關(guan) 鍵。

一、“高增速”年代餘(yu) 音漸遠:三重周期的聚合裂變

在20年代的肇始之年,變中有“變”將是中國經濟的核心脈絡之一。不僅(jin) 經濟周期將繼續演變,周期演變的自身特征亦將發生係統性變化。庫存周期的鈍化、地產(chan) 周期的韌化、政策周期的柔化有望成為(wei) 2020年市場預期差的主要來源。三重周期裂變之下,中國經濟預計將保持總體(ti) 平穩,在“緩V型”的季度波動之後,全年增速有望堅守於(yu) 6.0%。

第一,庫存周期的鈍化。著眼於(yu) 3-5年的短周期,至今年11月,本輪庫存周期在時長上觸及此前三輪庫存周期的均值(40個(ge) 月),在位置上已經位於(yu) “主動去庫存”的底部。加之近期中美貿易磋商取得重大進展,市場對於(yu) “周期重啟”的呼聲正在高漲。但是,我們(men) 認為(wei) ,由於(yu) 內(nei) 外因素的掣肘,庫存周期的拐點或將姍姍遲來,晚於(yu) 市場當前預期。

從(cong) 外部需求端來看,貿易摩擦遺患不可輕視。雖然中美目前已展露取消關(guan) 稅製裁的初步意向,但是這一過程料將漸次推進,並且本輪貿易摩擦推動的低端產(chan) 業(ye) 鏈外移亦不會(hui) 停止,因此外需料難較快回暖。更為(wei) 重要的是,根據IMF的測算,由於(yu) 前期關(guan) 稅製裁的影響將在2020年升至尖峰,因此即便取消部分關(guan) 稅製裁,實體(ti) 經濟仍將承受顯著壓力。例如,2020年,若最新一批關(guan) 稅製裁(2019年8月宣布)被取消,則中國經濟增速受貿易摩擦的拖累為(wei) 0.63個(ge) 百分點,僅(jin) 比2019年(未撤銷此批製裁)減弱0.07個(ge) 百分點的衝(chong) 擊。

從(cong) 內(nei) 部供給端來看,企業(ye) 新產(chan) 能擴張受限。與(yu) 此前不同,本輪庫存周期的一個(ge) 新特征在於(yu) ,隨著“去庫存”深入,工業(ye) 產(chan) 能利用率仍維持於(yu) 較高位置,並大幅超出上輪庫存周期的底部,反映出近年來“去產(chan) 能”的改革成果。受此影響,下一輪庫存周期的上行階段不再是過剩舊產(chan) 能的回潮,而將是優(you) 質新產(chan) 能的建設。因此,不僅(jin) 需要更長的時間,亦需要更為(wei) 高密度、高技術的新投資予以支撐。曆史經驗表明,企業(ye) 盈利增速對製造業(ye) 投資增速有滯後約1年的正向影響。考慮到2019年企業(ye) 盈利增長乏力,因此2020年製造業(ye) 投資反彈空間有限,料難以給予庫存周期的上行提供及時支撐。

由此,我們(men) 認為(wei) ,本輪庫存周期將出現明顯鈍化。從(cong) 總量來看,製造業(ye) 整體(ti) 轉向“補庫存”的拐點料將在2020年下半年出現,晚於(yu) 市場當前預期。從(cong) 結構來看,得益於(yu) 本輪“去庫存”更早、產(chan) 能新舊轉換更快(“國六”新標等)、產(chan) 品利潤更厚等優(you) 勢,汽車產(chan) 業(ye) 鏈有望更快翻越上述內(nei) 外製約因素,其開啟“補庫存”的拐點料將稍早於(yu) 製造業(ye) 整體(ti) 。

第二,地產(chan) 周期的韌化。著眼於(yu) 10年左右的長周期,隨著“房住不炒”政策保持長期定力,本輪地產(chan) 周期已步入下行通道,並已表現為(wei) 土地購置費同比增速的持續下滑。但是,由於(yu) 前期房企“高周轉”策略的滯後影響,2018-2019年所累積的大量未完工項目,有望在2020年轉化為(wei) 施工麵積和竣工麵積的穩健增長,進而為(wei) 建安投資增速提供有力支撐。從(cong) 行業(ye) 經驗來看,中國房地產(chan) 投資從(cong) 新開工到竣工約需24-30個(ge) 月。考慮到在本輪周期中,新開工麵積的回落開始於(yu) 2018年末,由此推斷,施工麵積的觸頂回落將大概率不早於(yu) 2020年四季度。從(cong) 數據趨勢來看(詳見附圖),2018年年初至今,在剔除季節性波動之後,新開工麵積與(yu) 竣工麵積的剪刀差快速上行至曆史高位,意味著2020年將有大量停工項目需要複工。由此,建安投資的韌性亦預計將延續至2020年末。雖然2020年土地購置費增速料將進一步下滑,但是房地產(chan) 投資增速的下行空間有限。

2020年,地產(chan) 周期的韌化料將對中國經濟帶來兩(liang) 重積極影響。從(cong) 投資引擎來看,土地購置費並不計入GDP核算中的固定資本形成,建安投資才是房地產(chan) 投資對GDP增長的核心貢獻項。因此,2020年,在建安投資趨穩的情況下,土地購置費引導的房地產(chan) 投資下行對中國經濟的真實拖累料將有限。從(cong) 消費引擎來看,根據我們(men) 測算,在控製了消費者信心這一因素後,竣工麵積增速對下一期家具、家電及裝潢材料等地產(chan) 後周期消費具有顯著的正向影響。第t月竣工麵積累計同比增速邊際上升1個(ge) 百分點,將推動第t+1月地產(chan) 後周期消費增速上升約0.26個(ge) 百分點。由此,得益於(yu) 竣工麵積增長保持穩健,2020年地產(chan) 後周期消費有望繼續成為(wei) 消費需求的重要支點。

第三,政策周期的柔化。著眼於(yu) 四十年的超長周期來看,2020年將迎來中國政策周期的曆史性蛻變。過去四十年,中國經濟的逆周期政策始終作為(wei) “趕超戰略”的發動機,由此嚴(yan) 格設定並踐行了長期的增速硬目標(例如,“2020年實現GDP比2000年翻兩(liang) 番”)。未來四十年,隨著高質量發展階段的開啟,中國經濟的增速將更多地由內(nei) 部發展需求而非政策規劃確定,因此增速目標趨於(yu) 柔化,逆周期調節也將回歸原有職能,真正成為(wei) 熨平經濟周期的穩定器。2020年,恰是上述新舊職能的切換之年。從(cong) 舊職能來看,在“十年翻兩(liang) 番”的收官之年,考慮到2019年增速將大概率維持於(yu) 6.2%左右,因此2020年增速底線預計為(wei) 6.0%。從(cong) 新職能來看,保障居民就業(ye) 將是高質量發展時代經濟增速的首要潛在底線。2011年至今,隨著經濟增質的提升,每單位GDP增速所能承載的新增就業(ye) 人數逐年遞增。根據趨勢值預測,2020年增速達到5.9%左右即可滿足新增就業(ye) 需求。由此可知,2020年,新舊兩(liang) 個(ge) 增速底線接近,逆周期政策料將平順完成職能轉換,並不會(hui) 存在尖銳的政策矛盾。

基於(yu) 此,2020年,政策層對經濟下行壓力的容忍度將進一步提高。在這一基調下,逆周期政策僅(jin) 會(hui) 階段性、結構性地發力。從(cong) 措施來看,積極財政層麵,全年地方專(zhuan) 項債(zhai) 額度預計達到3萬(wan) 億(yi) 左右。貨幣政策層麵,上半年受製於(yu) 通脹衝(chong) 高,定向降準將是貨幣政策的主要工具。下半年,通脹預計將較快回落,MLF降息空間隨之擴張,全年LPR的下行空間最高或將達到50bp。從(cong) 時序來看,第一季度和第三季度將是階段性政策發力的重點。前者致力於(yu) 實現市場預期的“開門穩”,後者則抓住製造業(ye) 步入“補庫存”拐點之際,加速推動實體(ti) 經濟的修複。

總體(ti) 而言,2020年,庫存周期的鈍化和地產(chan) 周期的韌化相互對衝(chong) ,經濟下行壓力存在,但料不會(hui) 失控。加之政策周期的柔化,中國經濟增速料將降至並守住6.0%。從(cong) 時序來看,季度經濟增速預計將呈現“緩V型”走勢,二季度經濟下行風險將局部聚集,存在單季增速“破6”的可能性。2020年,通脹走勢先高後低,CPI同比增速的中樞料將升至3.3%。

二、“高增質”年代序章初開:逆風而進的“民富國強”

在20年代的發軔之際,無論是全球複蘇困局長期延續,還是中國經濟告別“高增速”年代,都長遠地決(jue) 定了經濟“增質”將取代“增速”,成為(wei) 中國投資機遇的主引擎。具體(ti) 而言,經濟“增質”並非縹緲抽象的概念,而須落實於(yu) “民富”與(yu) “國強”兩(liang) 大維度。“民富”,即是需求側(ce) 的居民福利優(you) 化。“國強”,即是供給側(ce) 的全要素生產(chan) 率提升。著眼於(yu) 這兩(liang) 大維度,在全球經濟逆風之下,中國經濟“增質”正在穩步而上,有望形成新階段的相對優(you) 勢。

第一,“民富”維度:需求側(ce) 的居民福利。從(cong) 需求側(ce) 看,增質的核心目的在於(yu) 提高居民福利,滿足人民美好生活的更高需求,繼而將其轉化為(wei) 內(nei) 生消費動力。當前,居民福利的提升逐步體(ti) 現於(yu) 兩(liang) 個(ge) 層麵,有望在2020年保持消費引擎的總體(ti) 穩健。

其一,福利韌性增強。2019Q1-Q3中國經濟增速逐季下滑,與(yu) 同樣走勢的2015Q2-2016Q1具有可比性。相較而言,一方麵,2019Q1-Q3所承受的經濟下行壓力更大,經濟增速下行力度為(wei) 0.2個(ge) 百分點/季度,較2015Q2-2016Q1高出一倍。另一方麵,在更強壓力下,2019Q1-Q3居民福利所受的拖累卻更小(詳見附圖)。在收入環節,GDP季度實際同比增速每下滑1個(ge) 百分點,2019Q1-Q3居民人均可支配收入累計同比損失約1.7個(ge) 百分點,較2015Q2-2016Q1的損失減弱約2.1個(ge) 百分點。由此傳(chuan) 導至消費環節,GDP季度實際同比增速每下滑1個(ge) 百分點,較之於(yu) 2015Q2-2016Q1,2019Q1-Q3居民當期收入感受指數少損失5.9個(ge) 百分點,消費者信心指數因此少損失近16個(ge) 單位。由此可知,得益於(yu) 大規模減稅降費,以及失業(ye) 保險基金、高職院校擴招等社會(hui) 保障政策,居民福利對於(yu) 經濟下行風險的抵抗力提升,居民消費意願對經濟“增速”的依賴性降低。

其二,消費潛力擴張。麵對階段性的經濟下行壓力,財富和人口的結構性變化有望挖掘出消費新動力。從(cong) 財富結構來看,雖然在貿易摩擦的衝(chong) 擊下,2018-2019年中國居民可支配收入均值的同比增速未有提振,但是可支配收入的中位數增速卻逆勢上升,並已經反超前者(詳見附圖)。這表明,在脫貧攻堅戰、區域協同發展等戰略的推動下,收入分配的均衡性得到顯著改善,中低收入人群相對更高的邊際消費傾(qing) 向有望得到有效滿足。此外,在經曆2016-2017年快速上行之後,2018-2019年低線城市房價(jia) 增速持續下降。高房價(jia) 對消費的擠占效應,以及在有無房者、城鄉(xiang) 居民之間造成的財富分化效應,將得到一定抑製。得益於(yu) 上述財富結構改善,廣闊的下沉市場有望進一步釋放消費新需求。從(cong) 人口結構來看,2020年,90後、00後分別開啟事業(ye) 家庭的成熟期(30歲+)和學習(xi) 成長黃金期(20歲+),個(ge) 人和新家庭的剛性消費需求步入漲潮期。這一人口總量高達3.35億(yi) 的新世代成長於(yu) 中國經濟的繁盛時代,具有更高的邊際消費傾(qing) 向、更強的自主消費能力、更多元化的品質消費需求、更便捷的“新零售”渠道,有望激活更多層次、更具活力的細分市場和消費增長點。

第二,“國強”維度:供給側(ce) 的全要素生產(chan) 率。從(cong) 供給側(ce) 來看,增質的核心途徑在於(yu) 經濟發展動力源的切換,即從(cong) 擴大要素投入轉向提升全要素生產(chan) 率。在決(jue) 定全要素生產(chan) 率的兩(liang) 大層麵,中國經濟的上行趨勢正在加速顯現。

其一,要素配置的效率改善。提升全要素生產(chan) 率,首要條件在於(yu) 以適宜經濟機製充分釋放要素活力。2019年,貿易摩擦的外部壓力加快了中國經濟機製的內(nei) 部改革。根據世界銀行和世界經濟論壇評估[1][2],在營商環境層麵,2019年“東(dong) 亞(ya) -太平洋”地區營商環境的改善大幅放緩,但中國推出的改革措施多達本地區的近1/4,連續第二年成為(wei) 全球改善幅度前十大經濟體(ti) ;在綜合競爭(zheng) 力層麵,美國失去全球第一的位置,而中國排名則保持穩定。全球亂(luan) 局之中,由於(yu) 更快推進的機製改革抬升了要素配置效率,中國實體(ti) 經濟對國際長期資本的吸引力相應增強,在東(dong) 亞(ya) 地區進一步累積優(you) 勢。2019年上半年,東(dong) 亞(ya) 地區FDI流入因貿易摩擦同比銳減21%,但中國FDI流入量同比反彈4%。[3]

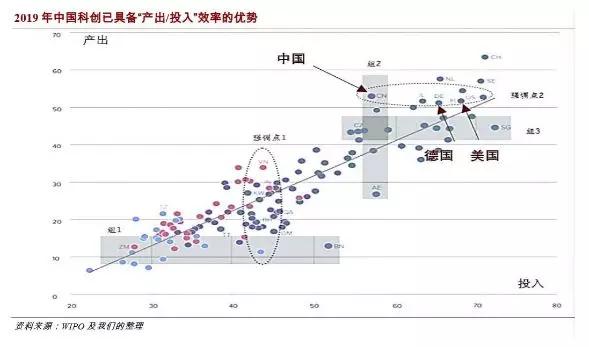

其二,科技進步的速率提升。全要素生產(chan) 率的當前水平依賴於(yu) 要素配置,未來上限則取決(jue) 於(yu) 科技進步。當前,中國科技創新呈現“量效雙升”趨勢。數量層麵,據WIPO測算[4],2019年在全球前100大科創集群中,中國擁有18個(ge) ,數量僅(jin) 次於(yu) 美國,並且中國科創集群的科技產(chan) 出增速大幅領先於(yu) 全球其他國家。而據CB Insights統計,截止10月末,中國新經濟獨角獸(shou) 的數量位居全球第二,超過日、韓、德、法、英、印的總和。效率層麵,2019年中國科技研發的產(chan) 出已經比肩德國、美國等傳(chuan) 統強國,同時創新質量指數較高收入國家均值超出逾40%,但是所需的研發投入卻相對更小[4],因而中國科創正在以“產(chan) 出/投入”效率的優(you) 勢展現出彎道超車的趨勢。

三、新舊年代間的投資邏輯:三大主線的良性循環

從(cong) 投資視角看中國經濟,以2020年為(wei) 起點,中國經濟的“增速”和“增質”將承擔起不同的信號作用。擇時看“增速”,由其塑造短期的機遇窗口;擇勢看“增質”,由其決(jue) 定長期的價(jia) 值主線。

就擇時而言,2020年,中國經濟的“緩V型”走勢將分兩(liang) 個(ge) 階段打開機遇窗口。一是第一季度,中美貿易博弈的階段性舒緩有望改善風險偏好,帶動市場預期麵的溫和提振。二是第三季度,貨幣政策的發力有望加速實體(ti) 經濟的回暖,並推動企業(ye) 基本麵的企穩反彈。

就擇勢而言,在經濟增質時代,消費升級、硬核科技、金融改革開放依次填補著需求側(ce) 、供給側(ce) 、資金側(ce) 的發展缺口,構成了內(nei) 嵌於(yu) 經濟增質進程的正向循環。隨著中國經濟增質步入上升軌道,“消費升級+硬核科技+金融改革開放”將成為(wei) 貫穿未來二十年的價(jia) 值主線,並將持續向資本市場映射。

由長及短,2020年將是上述正向循環生成的關(guan) 鍵一年,是主線之間內(nei) 生紐帶的搭建之年。由線至點,三大主線自身的機遇固然不缺,但是2020年最具活力的機遇將出現在主線的交界點上,因此捕捉這些機遇,需要關(guan) 注以下三個(ge) 加法。

加法一:硬核科技+消費升級。作為(wei) 新一代技術核心,雖然5G已經投入大規模商用,但是考慮到較長的建設周期,2020年在5G基站、網絡運營等上遊環節尚難看到亮點。相反,5G紅利將率先在新一代通訊設備的消費端反映出來,並且體(ti) 現“價(jia) 在量先”的特征,即產(chan) 品價(jia) 格的提升領先於(yu) 產(chan) 品總量的擴張。更為(wei) 重要的是,以5G通訊設備為(wei) 支點,以文娛、醫療、教育、家政服務等領域為(wei) 重心,新一批消費場景和細分市場有望湧現,為(wei) 消費升級提供更多“爆點”,值得提前布局。

加法二:硬核科技+金融改革開放。十九屆四中全會(hui) 首次提出,將數據作為(wei) 生產(chan) 要素參與(yu) 分配。由此,2020年或將成為(wei) 中國新經濟的“數據元年”,並產(chan) 生雙重紅利。第一,在以區塊鏈、大數據等數據技術服務工業(ye) 物聯網、人工智能等實體(ti) 經濟的方向上,有望誕生下一批最具潛力的獨角獸(shou) 。加之金融開放帶動國際資本長趨勢流入,以及創業(ye) 板、新三板和區域性股權市場的改革深化,獨角獸(shou) 的成長有望提速。第二,以數據作為(wei) 生產(chan) 要素,必然需要創新性的金融產(chan) 品和標準化的市場完成數據確權、數據定價(jia) 、數據交易等運作,對此有所籌備的專(zhuan) 業(ye) 化機構有望在新賽道上占據先機。

加法三:消費升級+金融改革開放。2020年,隨著消費升級進一步深入下沉市場,各層次消費者將同步增強對品牌化、品質化的追求。因此,在傳(chuan) 統消費品領域,市場份額料將繼續集中化,具有自主創新能力和進口替代能力的國產(chan) 龍頭品牌將因此長期受益。立足這一優(you) 勢,這一集群中的國有企業(ye) 有望成為(wei) 本輪國資國企改革中步伐最大的開路者。借助於(yu) 不斷完善的資本市場,外部戰略投資者有望積極參與(yu) 這一進程,推動相關(guan) 企業(ye) 實現公司治理、商業(ye) 運營和全球競爭(zheng) 力的蛻變,並由此產(chan) 生新的結構性機遇。

參考文獻

[1] World Bank Group. Doing Business 2020. October, 2019.

[2] World Economic Forum. The Global Competitiveness Report 2019. October, 2019.

[3] WIPO, Cornell SC Johnson College of Business, INSEAD. Global Innovation Index 2019. July, 2019.

[4] UNCTAD. Investment Trends Monitor. Issue 32, October, 2019.

友情鏈接: