國家數字貨幣與金融貨幣體係的未來

發稿時間:2019-11-15 14:09:15 來源:探索與(yu) 爭(zheng) 鳴雜誌 作者:葛勁峰

人類社會(hui) 正在進行一場數字化大遷徙,放眼全球,廣受關(guan) 注的比特幣,一石掀起千層浪的天秤幣構想等新變化都使得數字貨幣的未來成為(wei) 社會(hui) 關(guan) 注焦點。本文聚焦於(yu) 國家數字貨幣,探討這一新生事物對未來金融體(ti) 係與(yu) 貨幣政策調控的巨大的潛在影響,並展望國家數字貨幣發行的可能路徑。

數字貨幣按照發行方進行分類主要有兩(liang) 種,一種是由私人部門發行的,如比特幣,天秤幣等,這種數字貨幣的形式已經得到大眾(zhong) 的廣泛關(guan) 注。私人發行的數字貨幣通常具有去中心和匿名性的特征,與(yu) 現有中心化的貨幣體(ti) 係截然不同。Eichengreen(2019)從(cong) 通過分析人類貨幣製度的變遷,深刻地指出貨幣製度的曆史發展趨勢是中心化而非去中心化。從(cong) 金銀等商品貨幣變遷至現代法定貨幣,就是一個(ge) 從(cong) 去中心化的貨幣體(ti) 係過渡到中心化的貨幣體(ti) 係的過程。當然,在現代也有去中心化的私人銀行發行貨幣的製度,如施行於(yu) 19世紀的美國與(yu) 瑞士的自由銀行(Free banking)製度。但是曆史證明,這一自由銀行體(ti) 係並不能維持幣值特別是金融體(ti) 係的穩定,在兩(liang) 國建立了中央銀行之後,自由銀行製度就湮沒於(yu) 曆史之中。

因此,筆者認為(wei) 另外一種數字貨幣形式——由中央銀行發行的數字貨幣,可能是未來數字貨幣的發展方向。尤為(wei) 重要的是,這一受到大眾(zhong) 媒體(ti) 忽視的數字貨幣會(hui) 對未來的金融體(ti) 係生態產(chan) 生深遠的影響,改變我們(men) 每個(ge) 人的時常生活,推動貨幣政策調控框架產(chan) 生深刻的變化。

中央銀行數字貨幣的不同形式

數字貨幣按照技術類型可以分為(wei) 兩(liang) 種主要的形式:一種是賬戶式(Account Based)的數字貨幣,另外一種則是代幣型(Token Based)的數字貨幣。兩(liang) 種類型貨幣的分野在於(yu) 支付過程中驗證模式的不同。現實世界中,賬戶式貨幣的主要形式是銀行賬戶中的存款。在支付過程中,銀行需要驗證銀行賬戶持有人的真實性,如果銀行錯誤地識別了賬戶的持有人,銀行需要承擔失誤所造成的損失。而代幣型貨幣的主要形式是現金與(yu) 硬幣,在支付過程中所需驗證的是交易的現金是否真實,即現金交易中,隻要交易方認為(wei) 現金是非偽(wei) 造的,就會(hui) 接受交易。現代的數字貨幣如比特幣,支付寶體(ti) 係中的電子錢包就屬於(yu) 代幣型的私人發行的電子貨幣。在比特幣的支付過程中,支付方需要持有與(yu) 特定比特幣所聯係的私鑰,隻要私鑰是真實的,交易就可以發生,交易的有效性不依賴於(yu) 支付方的具體(ti) 身份。

那麽(me) ,為(wei) 何這種分類是重要的呢?因為(wei) 在現代的金融體(ti) 係中,賬戶型貨幣對應的是我們(men) 通常所說的M2,而存款存入商業(ye) 銀行體(ti) 係後,銀行將之貸出形成信用創造。而代幣型貨幣對應的是我們(men) 通常所說的M0,它並不參與(yu) 信用創造。因此,不同類型的數字貨幣發行對金融體(ti) 係以及貨幣政策傳(chuan) 導的作用截然不同。

基於(yu) 其技術特點的不同,兩(liang) 種數字貨幣就具有不同的特點。首先在匿名性上,顯而易見的,賬戶型數字貨幣不支持匿名性,反之代幣型數字貨幣則有匿名性的特征。其次,在交易方式上,賬戶型數字貨幣不支持分散式的交易結構,它的交易形式通常是中心化的,即需要一個(ge) 中心性的清算機構。而代幣型的數字貨幣既可以通過去中心的分散交易結構進行交易,也可以通過一個(ge) 中心性的清算機構進行交易。

此外,一個(ge) 中央銀行數字貨幣的分類特征是發行範圍,即中央銀行數字貨幣的使用範圍。一般而言,主要有兩(liang) 種使用範圍:一種是有限的使用範圍,通常限於(yu) 金融及其他商業(ye) 機構的在銀行間市場或交易所中的大額支付;另外一種是無限製的廣泛使用。

中央銀行數字貨幣與(yu) 未來的金融貨幣體(ti) 係

中央銀行數字貨幣的出現,對不同形式的貨幣形成替代,從(cong) 而對金融體(ti) 係產(chan) 生重大的結構性影響。

首先,如果中央銀行的數字貨幣局限於(yu) 替代M0,即央行的數字貨幣僅(jin) 僅(jin) 具有貨幣的交易媒介的作用,那麽(me) 它對現金與(yu) 銀行存款都會(hui) 產(chan) 生一定程度的替代性。這種替代性的出現,會(hui) 極大改變現有的支付體(ti) 係。首當其衝(chong) 的是對現金支付的替代,這種替代不僅(jin) 在支付效率上有所提升,而且現金交易的減少也有助於(yu) 減少洗錢、逃稅、恐怖融資等非法活動。此外,與(yu) 私人發行的電子貨幣相比,國家發行的電子貨幣幣值穩定,是一種可靠的支付手段。但是比特幣等私人電子貨幣幣值波動劇烈,Yermack(2013)指出幣值劇烈波動的比特幣在現實中並沒有廣泛地使用在支付當中,而主要是作為(wei) 一種投機品。由此,幣值穩定的中央銀行電子貨幣的引入,將對現有的支付體(ti) 係將會(hui) 產(chan) 生更大的影響。

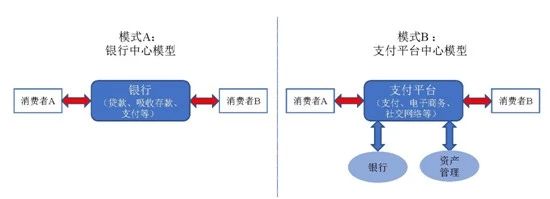

更為(wei) 重要的是,央行電子貨幣並不僅(jin) 僅(jin) 改變現有的支付體(ti) 係,還會(hui) 顯著地動搖現有的金融生態。眾(zhong) 所周知,在現代的金融體(ti) 係中,商業(ye) 銀行位於(yu) 金融體(ti) 係的核心。銀行吸收存款,將準備金存入中央銀行,並通過貸款創造信用,而且商業(ye) 銀行通過管理企業(ye) 與(yu) 個(ge) 人的存款賬戶,處理支付清算等縣官業(ye) 務。由於(yu) 商業(ye) 銀行在支付與(yu) 存款業(ye) 務中所具有的壓倒性優(you) 勢,賦予了商業(ye) 銀行在資產(chan) 管理、保險等業(ye) 務競爭(zheng) 優(you) 勢地位。但是,當數字貨幣出現之後,平台型科技公司,如阿裏、騰訊、亞(ya) 馬遜、穀歌、臉書(shu) 等國內(nei) 外互聯網巨頭,將有很大的機會(hui) 侵蝕甚至顛覆商業(ye) 銀行在金融體(ti) 係中的核心作用。

而中央銀行電子貨幣的出現,將使得越來越多的個(ge) 人通過平台科技企業(ye) 以電子貨幣進行支付,商業(ye) 銀行的支付業(ye) 務以及立行之本-存款業(ye) 務都將收到衝(chong) 擊。當支付向平台科技企業(ye) 轉移時,處理支付得到的可與(yu) 信息也隨之轉移。增強的客戶信息優(you) 勢又使得科技平台公司能夠向更多的金融服務領域滲透,侵蝕原有商業(ye) 銀行的業(ye) 務基礎。例如,餘(yu) 額寶已經成為(wei) 中國規模最大的貨幣基金。信息優(you) 勢使得它們(men) 可以進入消費者貸款及中小企業(ye) 貸款領域,如芝麻信用對個(ge) 人客戶以及一些中小商戶所開展的信用業(ye) 務。未來可以預見的是,科技平台公司將繼續利用這一信息優(you) 勢向保險乃至資產(chan) 管理等業(ye) 務擴張。總而言之,數字貨幣的出現將使得金融體(ti) 係逐漸從(cong) 以商業(ye) 銀行為(wei) 核心的模式轉向以支付平台為(wei) 中心的模式轉變。

來源:Brunnermeier, James, and Jean-Pierre Landau, 2019

如果中央銀行的數字貨幣發行並不局限於(yu) 對M0替代,而采取更加激進的形式,即中央銀行的數字貨幣采取賬戶製,並對個(ge) 人和公司客戶開放,那麽(me) 中央銀行的數字貨幣就形成了對M2,即銀行存款的替代。由於(yu) 中央銀行更高的信譽度,必然導致在同等條件下,存款集中於(yu) 央行,央行再在統一的貨幣市場向金融機構融出資金。這就是Koning (2014)提出的聯邦幣(Fedcoin)構想。在這種體(ti) 係下,最為(wei) 顯著的特點是商業(ye) 銀行將失去大部分的存款業(ye) 務,而存款與(yu) 支付業(ye) 務將集中於(yu) 中央銀行。這一變化將極大地改變中央銀行的貨幣政策操作框架,首先隨著存款業(ye) 務的消失,皮之不存,毛將焉附,存款準備金製度與(yu) 存款保險製度將會(hui) 隨之自然消亡。

更為(wei) 重要的是,金融危機的發生是由對短期存款的擠兌(dui) 而觸發,當存款完全集中於(yu) 中央銀行,擠兌(dui) 將徹底消失。這一提議實際上是大蕭條之後曾被熱烈討論的芝加哥方案(Chicago plan)的現代數字貨幣版本。芝加哥方案曾經設想將存款業(ye) 務集中於(yu) 中央銀行來解決(jue) 銀行擠兌(dui) 問題,但是由於(yu) 當時技術條件所限,中央銀行無法管理這麽(me) 龐大規模的賬戶,這一方案無疾而終。數字貨幣使得該方案獲得了技術上的可行性,並使它重獲關(guan) 注。英國央行首席經濟學家Haldane進一步指出,在這一體(ti) 係下,由於(yu) 現金和存款賬戶的消失,中央銀行貨幣政策調控的有效性大幅提高。在現有體(ti) 係中,中央銀行通過調整銀行間市場利率間接調控商業(ye) 銀行負債(zhai) 成本,進而影響信用供給的數量與(yu) 價(jia) 格。但是在新體(ti) 係中,中央銀行直接控製了金融體(ti) 係的負債(zhai) 成本,貨幣政策傳(chuan) 導更為(wei) 直接且有效。央行在新體(ti) 係中甚至還可以實行負利率政策,解決(jue) 現行貨幣政策框架下難以處理的流動性陷阱問題。

但是第二種模式也有很多的反對意見。這一模式有很強的計劃經濟色彩,甚至有經濟學家戲稱這種模式為(wei) “金融社會(hui) 主義(yi) ”。尤其是在這種體(ti) 係下,中央銀行獲得了前所未有的配置全社會(hui) 資金的權力,資金配置的有效性難以保障。而且存款業(ye) 務的流失所造成的金融脫媒,會(hui) 導致商業(ye) 銀行喪(sang) 失穩定的負債(zhai) 來源,導致商業(ye) 銀行信用供給的急劇收縮,而我們(men) 並不清楚在新體(ti) 係中何種機製將能彌補收縮的商業(ye) 銀行信用。

當然,以上分析的兩(liang) 種模式還都隻是理論上探討,未來的中央銀行數字貨幣很有可能是在兩(liang) 種極端模式中取一個(ge) 折中形式。我們(men) 在前麵的分析中也可以發現,共同的趨勢是國家數字貨幣的出現削弱了商業(ye) 銀行的競爭(zheng) 優(you) 勢,增強了科技平台公司與(yu) 中央銀行在金融生態中的影響力。

在2019年8月10日,第三屆中國金融四十人伊春論壇上,中國人民銀行支付結算司副司長穆長春介紹了央行法定數字貨幣的實踐。穆長春表示,現階段的央行數字貨幣設計,注重M0替代,而不是M1、M2的替代。需要指出的是,雖然現階段我國中央銀行數字貨幣並沒有采用較為(wei) 激進的模式,但是數字貨幣作為(wei) 一種新興(xing) 貨幣,其對現金以及儲(chu) 蓄賬戶的支付功能都有一定替代作用,而且與(yu) 科技支付平台強大的信息處理能力與(yu) 金融科技能力相結合,未來一定會(hui) 對現有的金融體(ti) 係產(chan) 生深遠的結構影響。

中央銀行推出數字貨幣的屏障和可能路徑

當然,中央銀行數字貨幣的推出也並非是一個(ge) 一帆風順的過程,有一係列的現實問題需要逐一解決(jue) 。

首先是法律問題,由於(yu) 央行是政府的銀行,其他個(ge) 人與(yu) 機構並不在中央銀行開設賬戶,如果中央銀行向經濟中的個(ge) 體(ti) 發行賬戶式的數字貨幣,原有的法律就需要修改。其他一些法律問題也需要解決(jue) ,如中央銀行數字貨幣的法定地位等。

其次是隱私權問題。當我們(men) 在使用銀行存款交易時,商業(ye) 銀行為(wei) 我們(men) 提供很大程度的隱私保護,現金交易則完全是匿名的。在中央銀行發行數字貨幣時,數字貨幣的隱私權保護是中央銀行在設計數字貨幣體(ti) 係時需要重點考慮的問題。

最後是技術問題。信息安全問題現在是中央銀行數字貨幣推出的最為(wei) 突出的操作風險。由於(yu) 央行數字貨幣未來有廣泛的使用者,這使得數字貨幣係統極易受到多方麵的攻擊,解決(jue) 信息安全問題是數字貨幣係統需要解決(jue) 的第一要務。從(cong) 更一般性的技術性的要求來說,由於(yu) 中央銀行承擔貨幣政策調控職責,所以央行對技術的穩健性、可靠性要求非常苛刻,而現在兼顧穩健性、可靠性、高效率、大規模的數字貨幣技術還並沒有完全成熟。

由於(yu) 中央銀行數字貨幣對金融體(ti) 係的潛在巨大影響以及前述的一些屏障,估計在數字貨幣的推出與(yu) 使用上,中央銀行很有可能會(hui) 選擇一個(ge) 漸進的推動模式,即盡早推出。需要提醒的是,數字貨幣的發行與(yu) 使用宜限製在一定範圍之內(nei) ,進行試驗,再依照試驗結果逐漸完善並推廣。

友情鏈接: