2.5萬億減稅降費後,明年財政如何穩增長?

發稿時間:2019-11-15 14:08:14 來源:中國社科院世界經濟與(yu) 政治研究所 作者:肖立晟 袁野

財政政策放在凱恩斯框架中,即指政府變動收入和支出以便影響總需求進而影響就業(ye) 和國民收入的政策。變動收入指改變稅率、稅率結構以及非稅收入。變動政府支出則指改變政府對商品與(yu) 勞務的購買(mai) 、投資支出以及轉移支付結構。理論上,財政政策相對於(yu) 貨幣政策,更難做“無米之炊”。因此對於(yu) 財政當局,運用支出政策較運用收入政策應更為(wei) 便利,進而收入政策也應看作是財政寬鬆政策的最後手段。支出政策中比較常用的是拉動基建投資增長。08年金融危機爆發,“四萬(wan) 億(yi) ”投資計劃即是典型的財政支出寬鬆政策。2018年起,財政寬鬆政策開始從(cong) 收入端著手,連續實施兩(liang) 年的大規模減稅降費。我們(men) 曾在報告《2019年中國減稅規模測算與(yu) 分析》中,測算2018年的減稅降費情況,有鑒於(yu) 2018年是“高稅率,寬征繳”向“低稅率,嚴(yan) 征繳”的過渡時期,導致減稅降費實際規模並未達預期,其減稅降費效應在2019年體(ti) 現。由此,對於(yu) 市場關(guan) 注的財政寬鬆政策,我們(men) 亟需弄清以下幾個(ge) 問題:一、今年的減稅降費規模有多大?二、減稅降費對經濟的穩定作用有多大?企業(ye) 與(yu) 個(ge) 人少繳的稅費是擴大了消費與(yu) 投資,還是去向別處?三、財政難為(wei) “無米之炊”,減稅降費之下,各地方財政的困難程度是否有所增長?該如何應對?四、明年財政政策還有多大的寬鬆空間?

一、今年實質性減稅降費規模有多大?

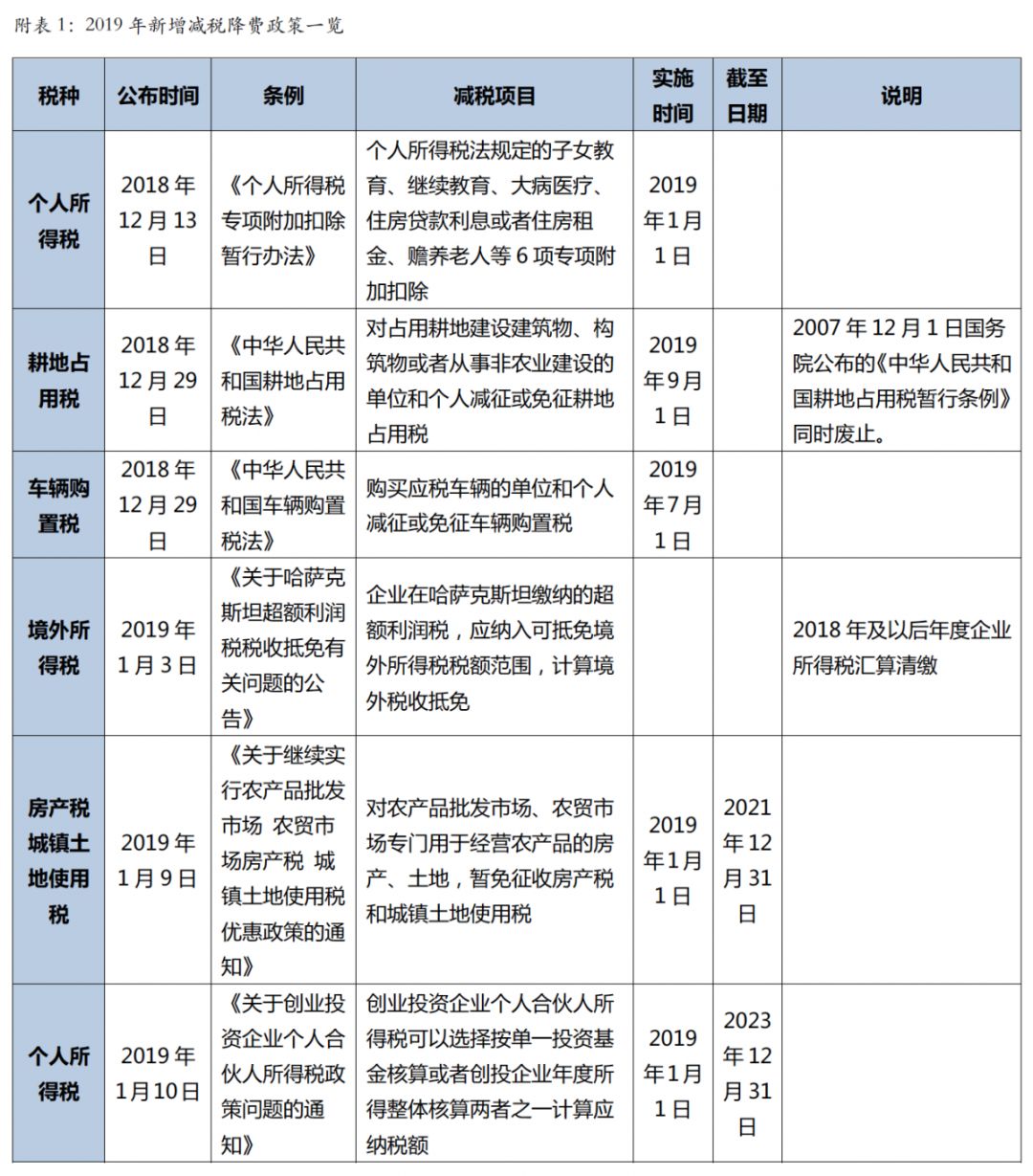

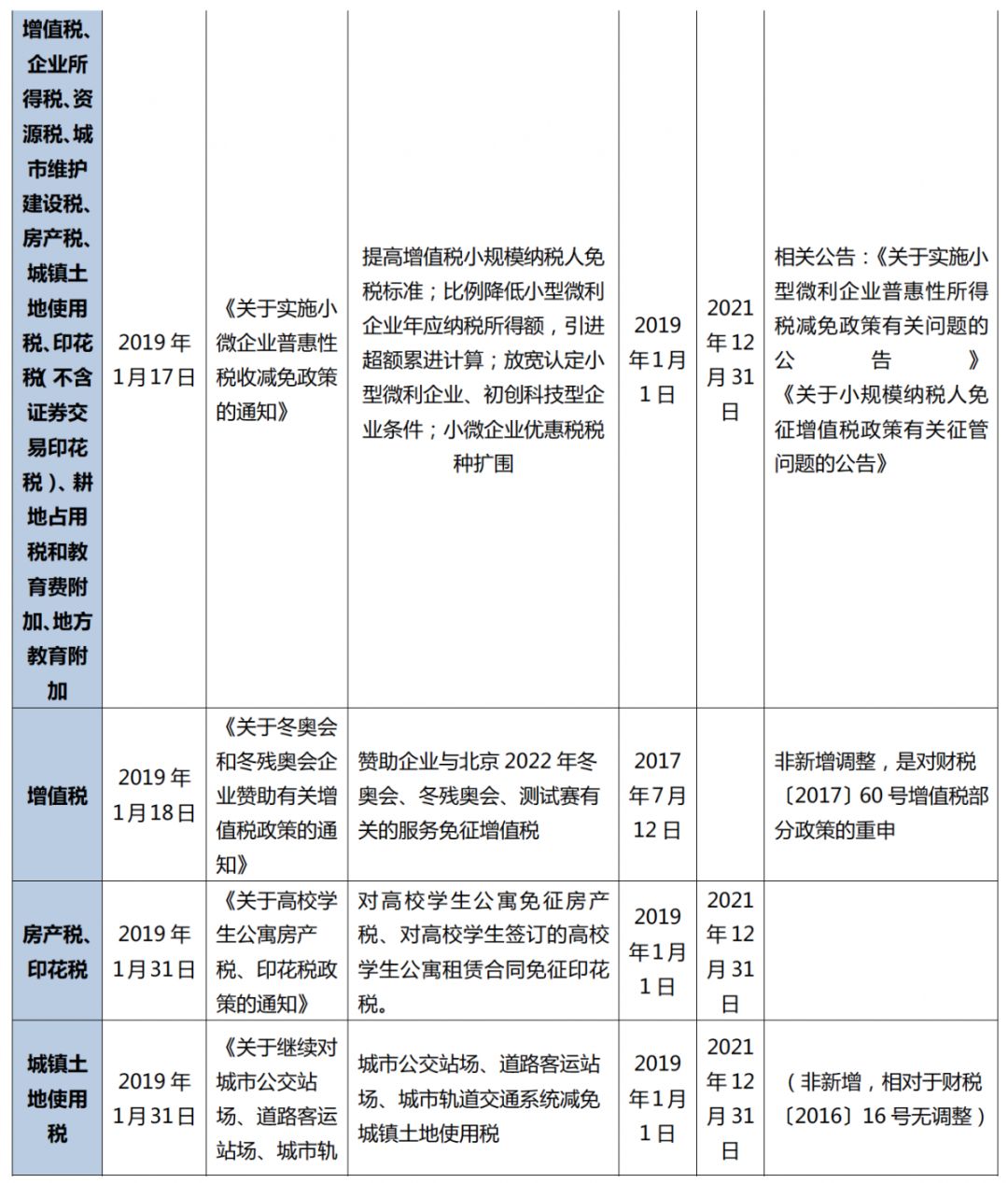

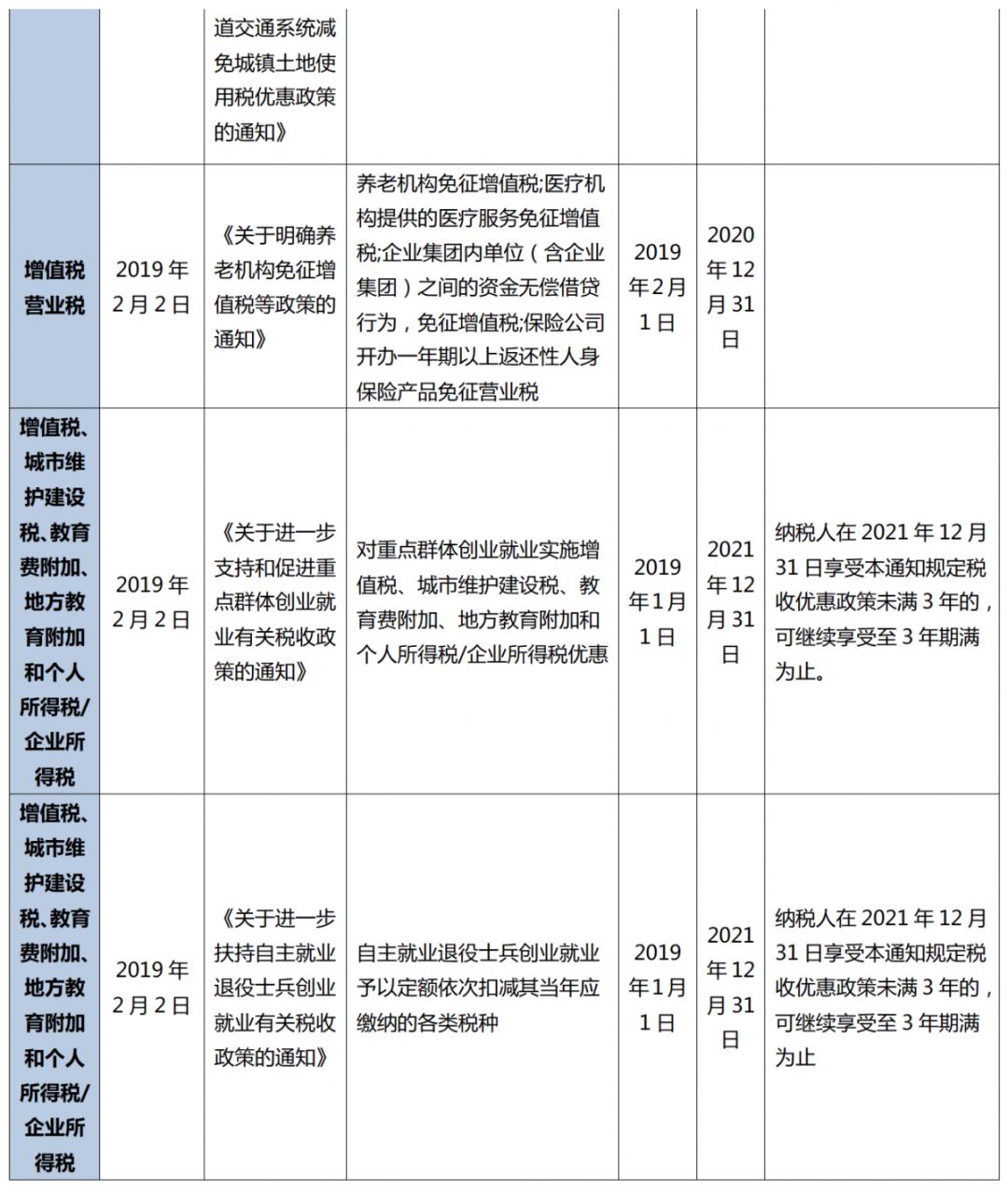

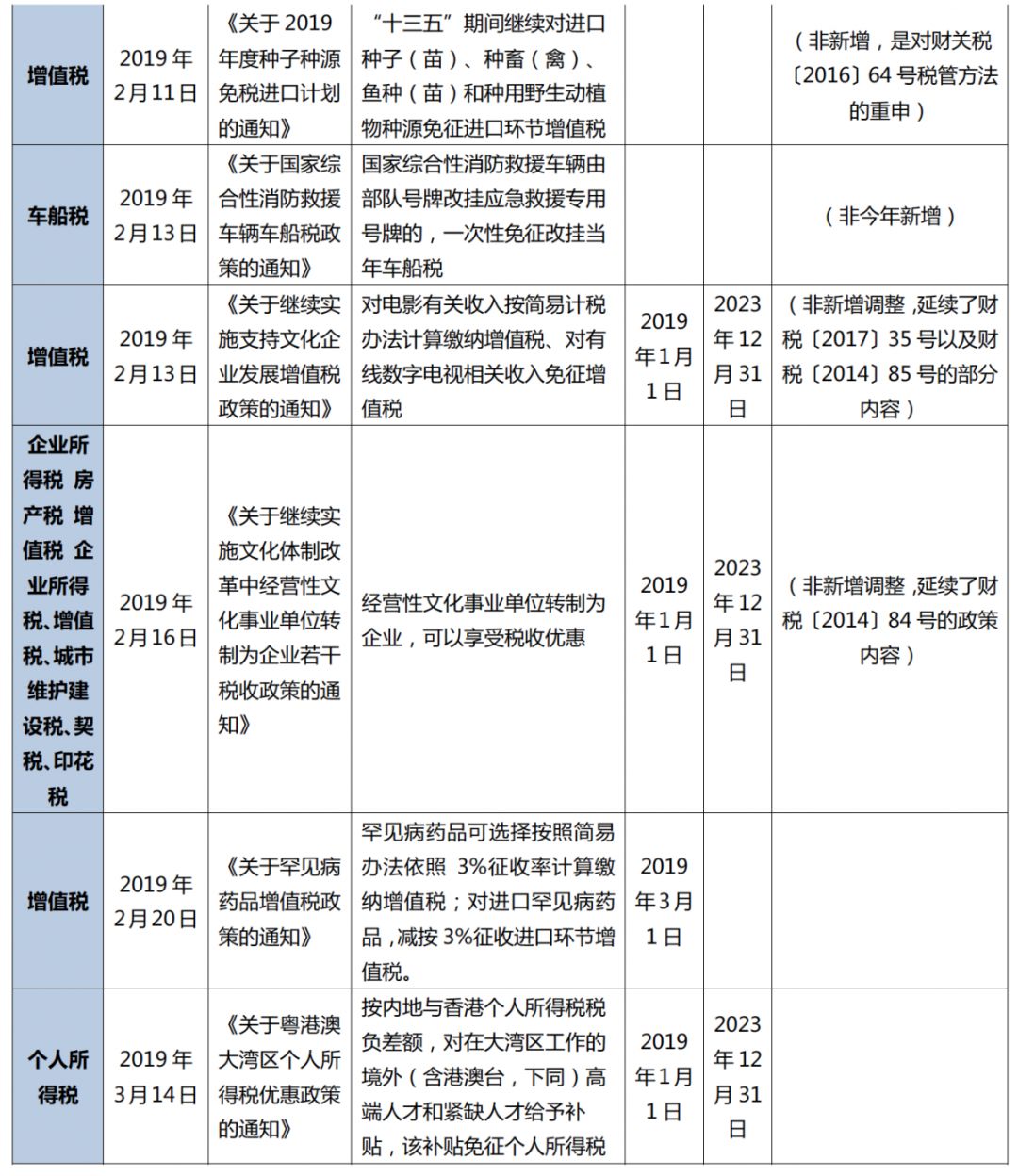

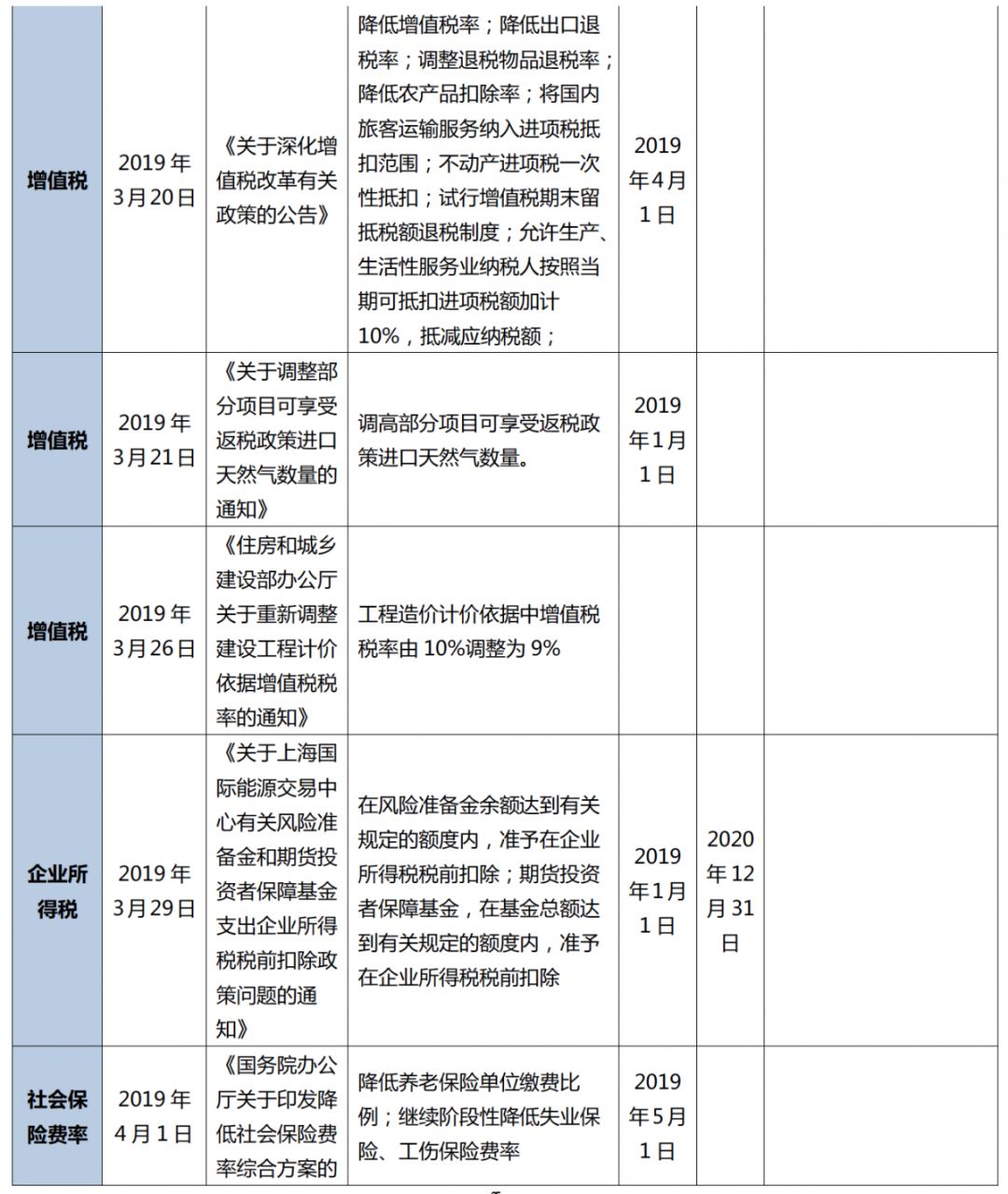

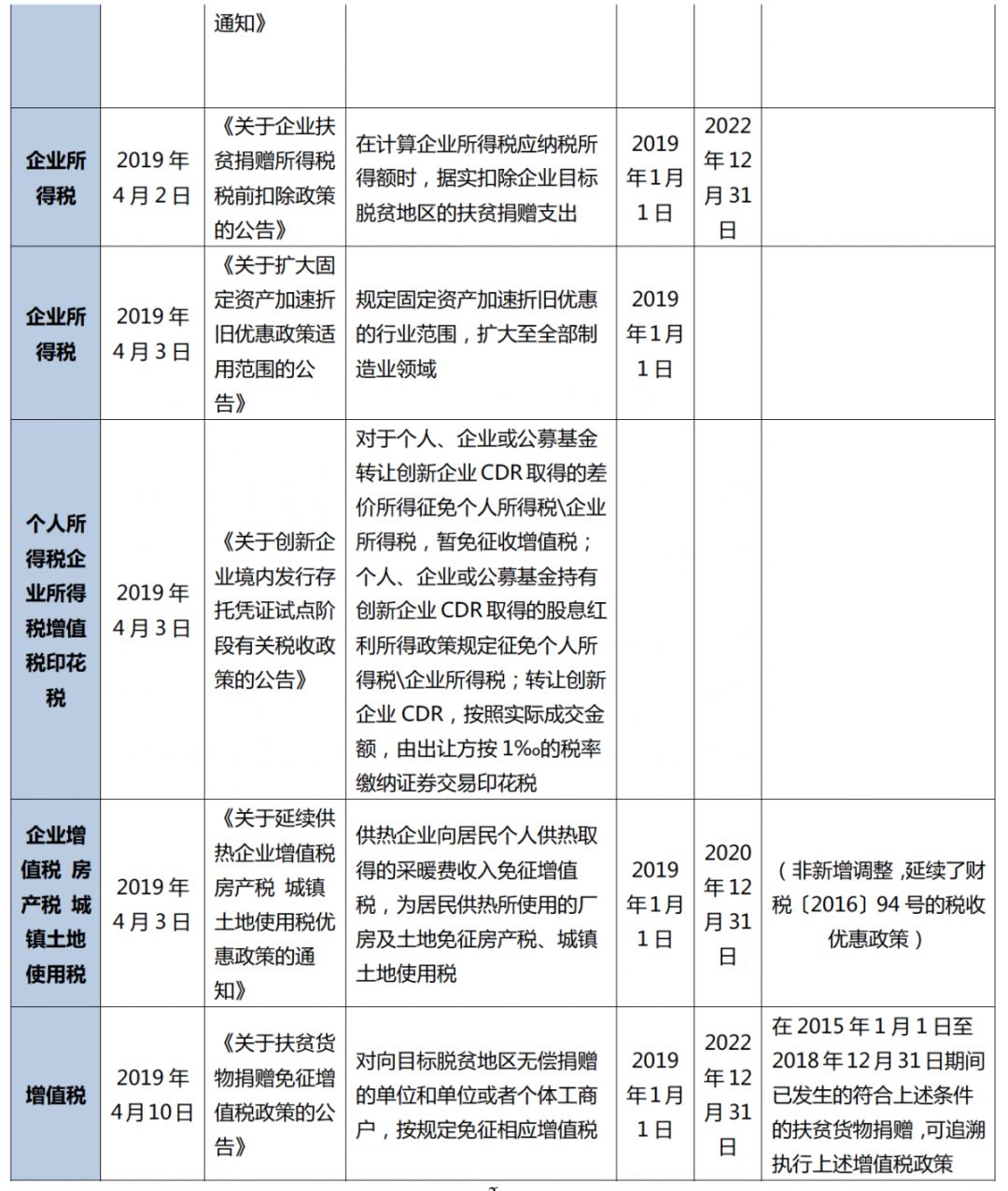

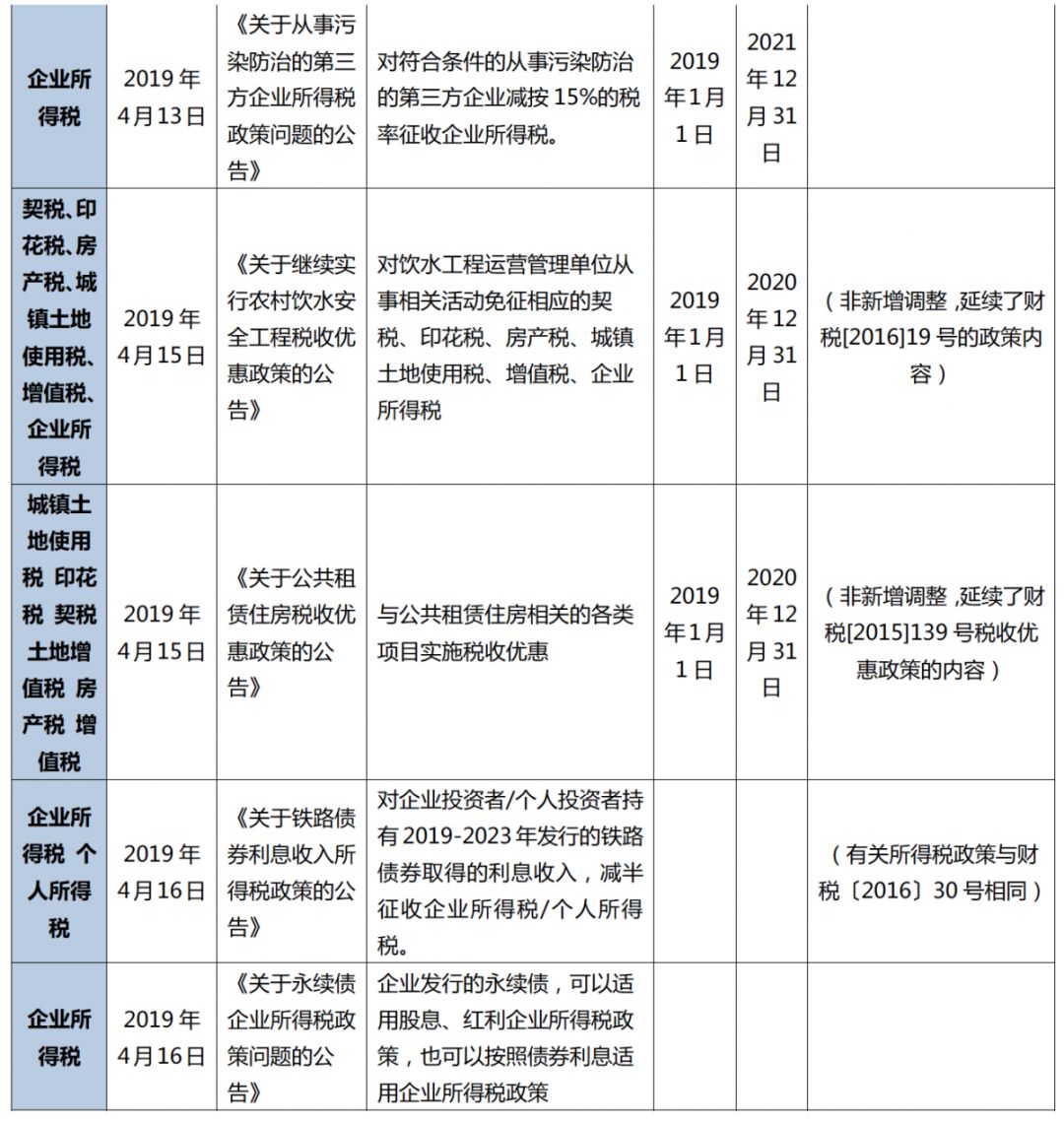

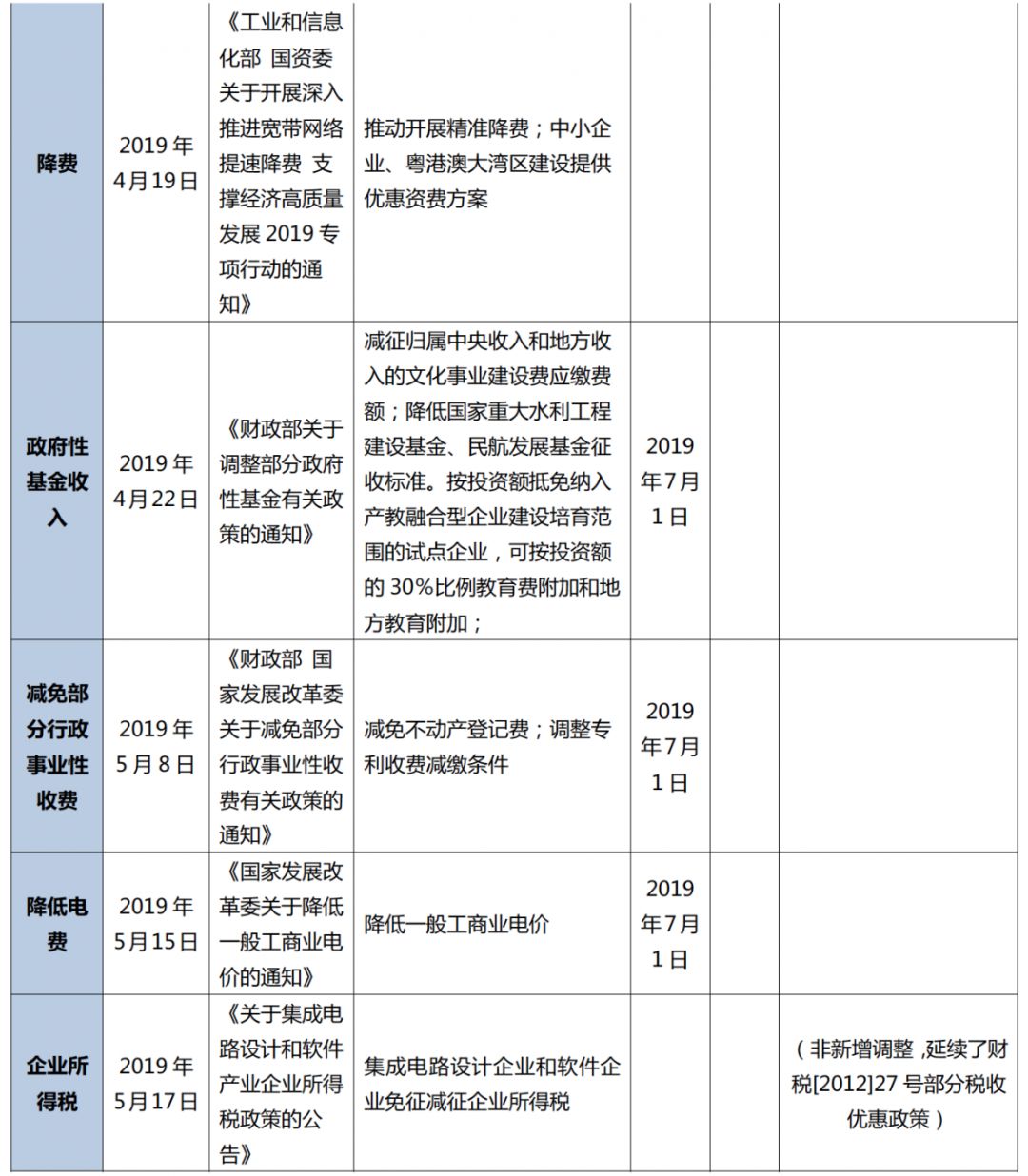

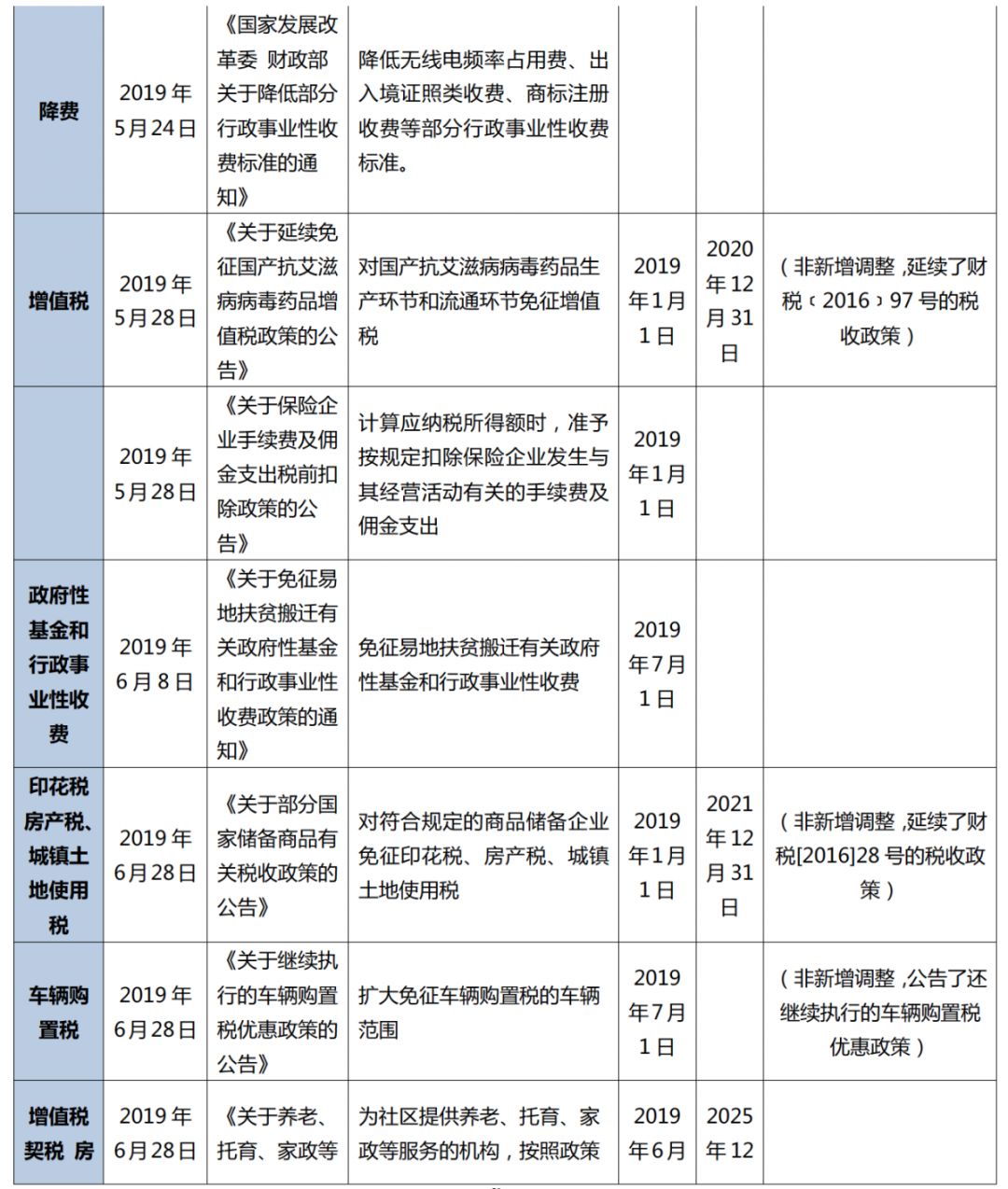

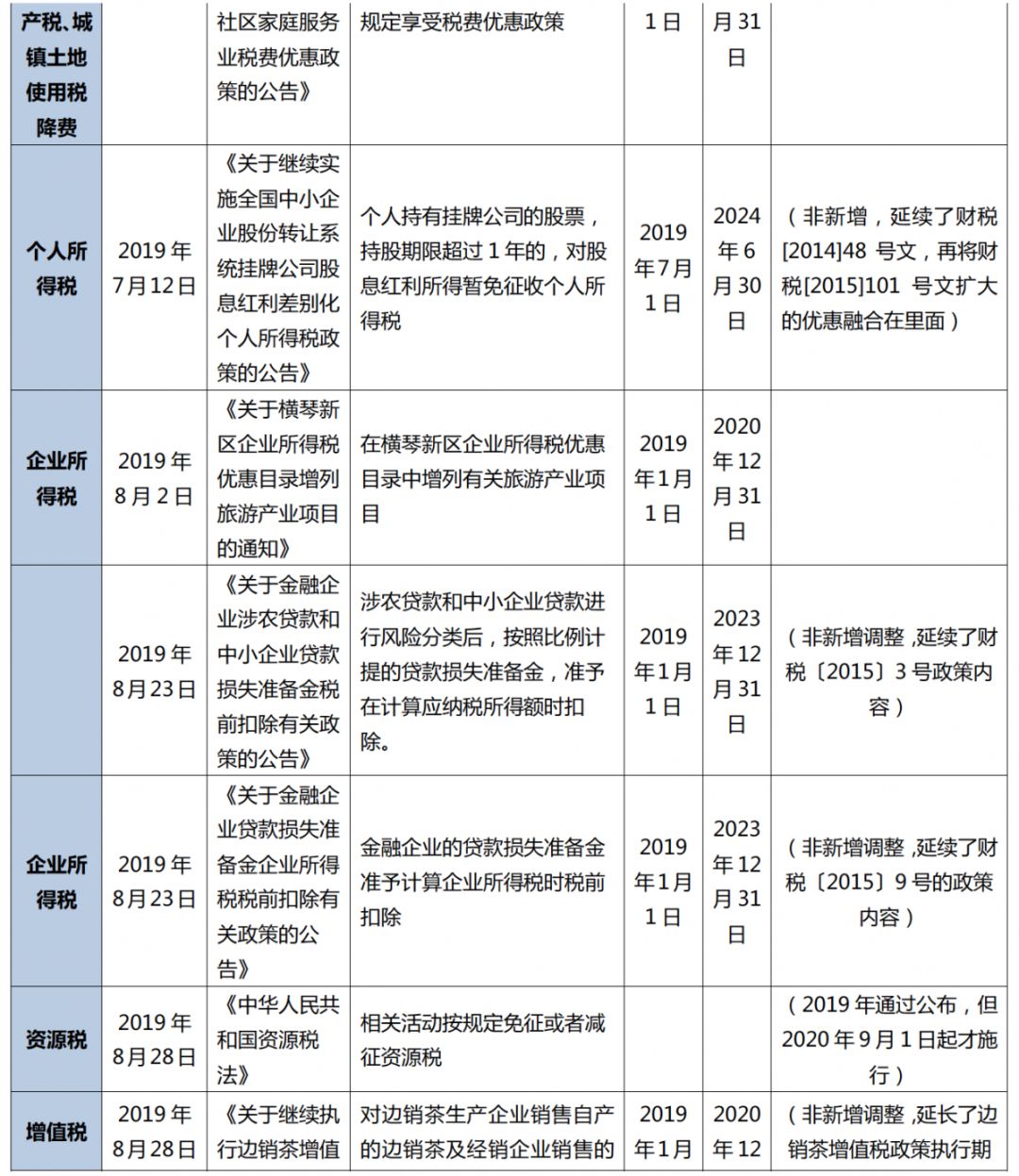

2018年,我們(men) 曾測算當年的減稅降費因嚴(yan) 征繳等原因,並未達到預期的目標。2019年為(wei) 防止類似情況發生,真心實意為(wei) 實體(ti) 經濟減稅降費,政府對變相增稅的行為(wei) 嚴(yan) 格禁止。因此,2019年我們(men) 切實看到了稅收增速的快速下滑。今年減稅降費主要集中在個(ge) 稅、增值稅以及社保費三個(ge) 方向。另外在“穩外貿”要求下部分產(chan) 品進口環節增值稅和消費稅繼續調降,出口退稅率也得到了提高(2019年具體(ti) 減稅降費政策梳理見文後附表1)。

同樣沿用2018年的測算方法,在稅率不發生變化的情況下,稅收收入應與(yu) 稅基變動相契合。因此,首先使用曆史數據估算四項稅收收入及出口退稅增速與(yu) 各自稅基增速的關(guan) 係,在此基礎上通過今年稅基增速得到四項稅收收入和出口退稅的增速以及應收稅收數額,其與(yu) 實際征收數額對比,進而該項稅種減稅額。需要說明的是,此種測算方法得到的減稅降費規模應包含新減及舊有兩(liang) 個(ge) 部分,即為(wei) 今年的整體(ti) 減稅降費規模。

1. 個(ge) 人所得稅減稅規模測算

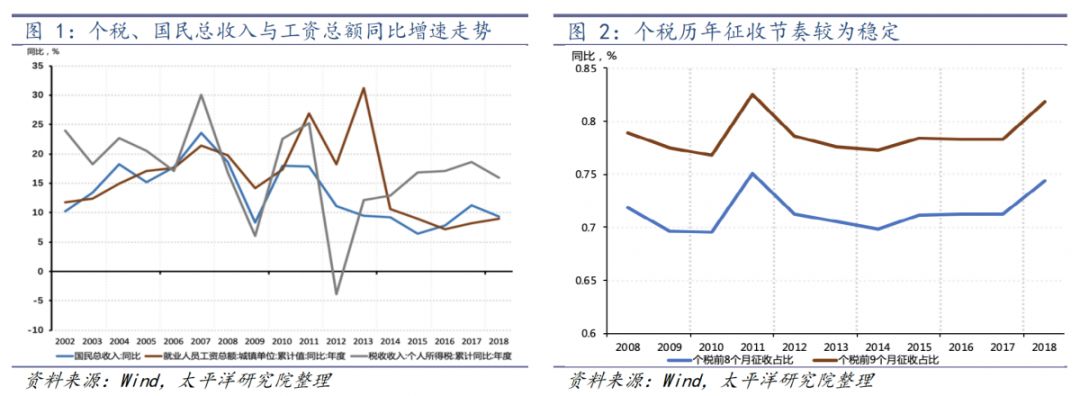

個(ge) 人所得稅對應稅基為(wei) 城鎮單位工資收入,但在數據中發現個(ge) 稅增速與(yu) 城鎮單位工資收入增速走勢無論在絕對值還是同比變化上相關(guan) 性都較差,因而在此處使用國民總收入增速作為(wei) 個(ge) 稅稅基增速的近似值,可以發現相對於(yu) 工資收入增速,國民總收入增速與(yu) 個(ge) 稅增速走勢較為(wei) 一致(二者在2011年走勢的背離在《2019年中國減稅規模測算與(yu) 分析》一文中做了詳細的解釋,主要與(yu) 曆史上四次調整個(ge) 稅免征額有關(guan) )。

在個(ge) 稅的實際征收中我們(men) 發現曆年的征稅節奏也較為(wei) 固定,每年前三季度征收個(ge) 稅的累計值占全年個(ge) 稅稅收收入的80%左右。今年前三季度個(ge) 人所得稅實際征收7981億(yi) 元,在給定不同國民總收入增速的情況下,可以得到對於(yu) 個(ge) 稅減稅規模的全年估計值以及前九個(ge) 月的估計值。

按照今年國民總收入同比增速8%計算,前三季度應收個(ge) 稅12391.57億(yi) 元,實際征收7981億(yi) 元,減稅4410.57億(yi) 元。

2. 增值稅減稅規模測算

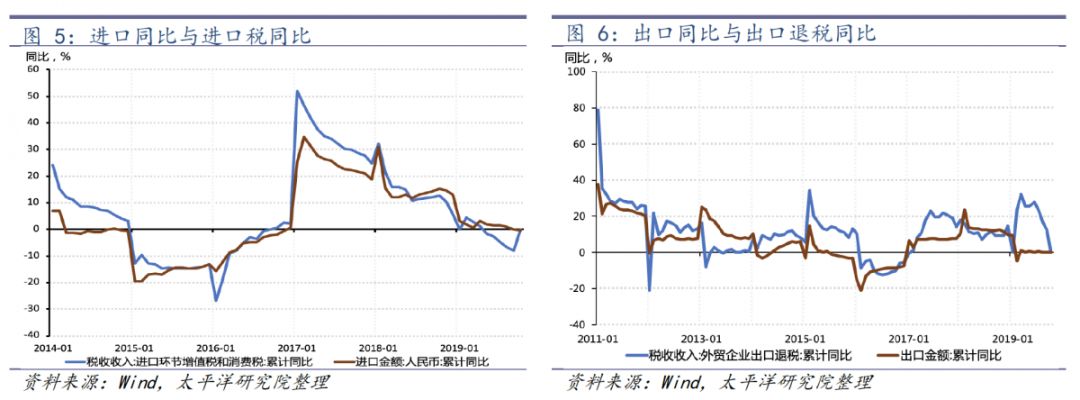

2016年5月“營改增”全麵推廣後,營業(ye) 稅應稅項目改為(wei) 繳納增值稅,二者的合並為(wei) 增值稅減稅額度的估計帶來了一定的困難,因此我們(men) 嚐試將2016年後的增值稅稅收還原為(wei) 增值稅與(yu) 營業(ye) 稅兩(liang) 部分,通過對二者稅基的變動來得到其應收稅額,從(cong) 而實現對減稅額度的估計。

增值稅作為(wei) 間接稅的一種,通常難以找到直接與(yu) 其相對應的稅基,但由於(yu) 其層層轉嫁的特性,最終稅負實際上仍由最終消費者承擔(可將增值稅視為(wei) 一般消費稅),在此基礎上我們(men) 可以使用GDP中最終消費與(yu) 存貨作為(wei) 其稅基的近似值,雖然二者同比走勢在早年間曾有一定差距,但變化方向仍然具有高度相關(guan) 性。

以工業(ye) 企業(ye) 營業(ye) 收入(2017年以前為(wei) 主營業(ye) 務收入)作為(wei) 營業(ye) 稅稅基,可以發現二者走勢一致性較好,在此基礎上我們(men) 可以還原2016年5月營改增至今營業(ye) 稅的營收稅額。根據我們(men) 的估計,2019年前三季度營業(ye) 稅應收數額為(wei) 17996億(yi) 元,全年應收總額在25700億(yi) 元左右。

至此我們(men) 已經完成了對營業(ye) 稅及增值稅的還原,將二者加總可得到今年前三季度應收數額、全年應收總額以及減稅額度,結果如下表。

根據我們(men) 的估計,2019年預計全年增值稅減稅總額在4894-5590億(yi) 元之間,按照GDP最終消費+存貨同比增長9%計算,全年累計減稅5242億(yi) 元。

3. 進口環節增值稅與(yu) 消費稅減稅規模測算

進口環節增值稅與(yu) 消費稅指進口貨物、物品海關(guan) 放行後,進入國內(nei) 流通領域後征收的增值稅與(yu) 消費稅,其稅基應為(wei) 進口總額,在實際中也可以發現二者同比增長率走勢高度一致。

根據估算,前三季度進口環節增值與(yu) 消費稅應收稅額為(wei) 13169.72億(yi) 元,實收12148億(yi) 元,前三季度累計減稅1021.72億(yi) 元,預計全年累計減稅1344.37億(yi) 元。

4. 出口退稅減稅規模測算

出口退稅稅基為(wei) 出口金額,觀察曆史數據也能發現二者在2019年以前的走勢高度相關(guan) ,應用同樣方法可以得到對2019年前三季度以及全年的減稅估計。

根據估計,今年前三季度應退稅金額為(wei) 12240.66億(yi) 元,實際退稅12860億(yi) 元,減稅619億(yi) 元,預計全年累計減稅841億(yi) 元,測算結果如下表。

5. 企業(ye) 所得稅減稅規模測算

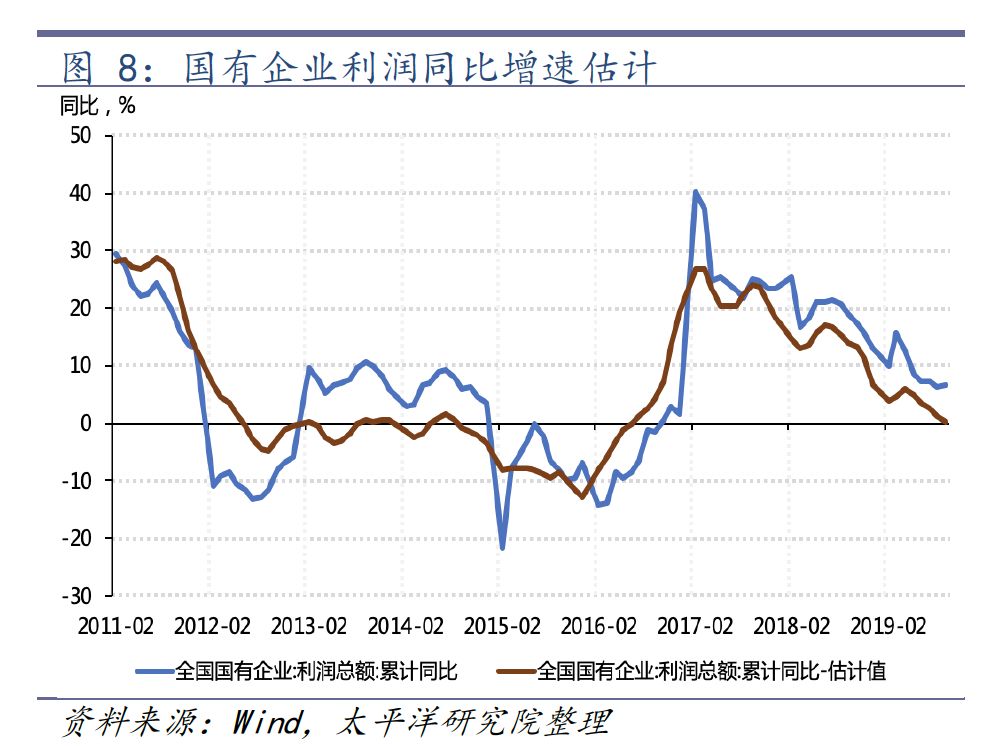

企業(ye) 所得稅是對我國境內(nei) 的企業(ye) 和其他取得收入的組織的生產(chan) 經營所得和其他所得征收的一種所得稅,其稅基近似為(wei) 企業(ye) 利潤。由於(yu) 工業(ye) 企業(ye) 利潤每年的統計樣本均有變化,今年考慮國有企業(ye) 合理避稅的因素,此處使用國有企業(ye) 利潤作為(wei) 企業(ye) 所得稅稅基的代理變量,構建模型得到的企業(ye) 所得稅同比增速估計值與(yu) 實際增速相差不大。

以國有企業(ye) 利潤作為(wei) 稅基計算,今年前三季度應收企業(ye) 所得稅33686億(yi) 元,實際征收31572億(yi) 元,減稅2114億(yi) 元,預計全年減稅2516億(yi) 元,測算結果如下表。

6. 社保降費測算

今年5月1日開始,全國大部分省份社保費率都進行了下調,其中除廣東(dong) (13%)、浙江(14%)、深圳(13%)外其餘(yu) 省份基本養(yang) 老保險個(ge) 人繳費比率均從(cong) 19%/20%統一降至16%*(社保費率低於(yu) 16%的省份原則上不上調),而企業(ye) 繳費比率仍然為(wei) 8%,則養(yang) 老保險總體(ti) 繳費比率從(cong) 原來的28%/27%降至24%,下降12.5%左右。2018年全國基本養(yang) 老保險收入為(wei) 5.5萬(wan) 億(yi) ,廣東(dong) 、浙江大致占比17%(以GDP占比計算),假設今年基本養(yang) 老保險原計劃收入為(wei) 6萬(wan) 億(yi) ,而全年減稅時間為(wei) 八個(ge) 月,大致估計社保降費在6*12.5%*83%*8/12=0.415,即全年社保降費4150億(yi) 元左右。

綜上,通過我們(men) 對個(ge) 人所得稅、國內(nei) 增值稅、進口環節增值稅和消費稅、企業(ye) 所得稅以及出口退稅五部分的減稅估計,以國民總收入增速8%、GDP最終消費+存貨增速9%計算,僅(jin) 此五項稅收前三季度累計減稅12149.45億(yi) 元,全年預計減稅15546.06億(yi) 元。疊加社保費減收4150億(yi) 元,“六稅兩(liang) 費”減免2000億(yi) 元(官方預估數據),7月1日政府性基金與(yu) 行政事業(ye) 性收費減免3000億(yi) 元(官方預估數據)以及其他細微減稅降費政策,全年減稅降費規模可能達到2.5-2.6萬(wan) 億(yi) 。

二、減稅降費功在當下還是利在未來:錢去哪兒(er) 了?

從(cong) 以上減稅降費測算發現,減稅最大的兩(liang) 個(ge) 稅種為(wei) 個(ge) 稅及增值稅。個(ge) 稅作為(wei) 直接稅,其減免除全年匯繳因素外,其餘(yu) 部分應實實在在增厚居民收入。而增值稅作為(wei) 一種普適性的消費稅,其減免帶來的經濟效應應是間接的。增值稅對於(yu) 企業(ye) 來說,理論上是一種收入的過渡,如果在減稅的同時企業(ye) 選擇產(chan) 品降價(jia) ,那麽(me) 在不考慮進項及銷項稅發生時點的情況下,對企業(ye) 的利潤影響不大。因而,增值稅減免最大的效應應是企業(ye) 相應產(chan) 品降價(jia) 帶動的消費增長。這裏有一個(ge) 前提,即企業(ye) 在降稅的同時,選擇對產(chan) 品進行無條件等量降價(jia) 。因此,在考察增值稅的當期效果時,首先應該回答,有多少企業(ye) 會(hui) 選擇讓利終端消費,有多少企業(ye) 選擇不降價(jia) 以賺取額外利潤。此次增值稅稅率下調幅度最大的是製造業(ye) ,此處我們(men) 假設在沒有行政價(jia) 格指導的前提下,近似壟斷型企業(ye) 不會(hui) 選擇產(chan) 品降價(jia) ,即產(chan) 業(ye) 集中度(因我國特有的情況,我們(men) 選擇CR8>70作為(wei) 判定標準)較高的企業(ye) 選擇賺取額外利潤。在判斷的同時,若產(chan) 業(ye) 集中度在50-70之間,則運用需求價(jia) 格彈性輔以判斷。即假設若產(chan) 業(ye) 集中度不甚明顯,則需求價(jia) 格彈性較高的企業(ye) 會(hui) 選擇降價(jia) (如表1所示)。從(cong) 表1的結果看,製造業(ye) 中,大部分行業(ye) 理論上可以選擇不降價(jia) 而留存利潤。

通過實際情況驗證上述結論,今年減稅以來,社零及製造業(ye) 投資表現並不盡如人意。誠然這裏有基數的原因,但消費及投資偏弱確是不爭(zheng) 的事實。前三季度經濟增長中,反而是被稱為(wei) “衰退式順差”的淨出口累計同比拉動了1.22個(ge) 百分點。彌補了消費及投資的下滑。換句話說,企業(ye) 與(yu) 居民當期似乎並沒有因為(wei) 減稅降費相應擴大投資及消費。那麽(me) 我們(men) 接下來就需要回答減稅降費“節省”的資金流向了哪裏。對於(yu) 企業(ye) 及居民來說,資金去向一般為(wei) 投資、消費、留存利潤或償(chang) 還已有債(zhai) 務。

1. 企業(ye) 部門:留存利潤增長

通常,企業(ye) 利潤一方麵受實際需求影響,即經濟增長較快時企業(ye) 利潤也會(hui) 較快增長。另一方麵價(jia) 格因素上升時企業(ye) 的盈利能力也會(hui) 得到改善。在此我們(men) 以2011-2018年的國有企業(ye) 利潤同比增速作為(wei) 被解釋變量,GDP名義(yi) 增速與(yu) PPI同比作為(wei) 解釋變量進行建模,結果顯示二者對國有企業(ye) 利潤增速均有著顯著的正向影響,且根據模型結果估計的國企利潤增速與(yu) 實際值擬合度較好。

按照模型結論與(yu) 今年前三季度名義(yi) GDP與(yu) PPI增速估計,今年1-9月國企利潤增速應降至0.06%左右而官方公布數值為(wei) 6.6%,由此我們(men) 認為(wei) 國有企業(ye) 利潤的新增受減稅政策影響較大。

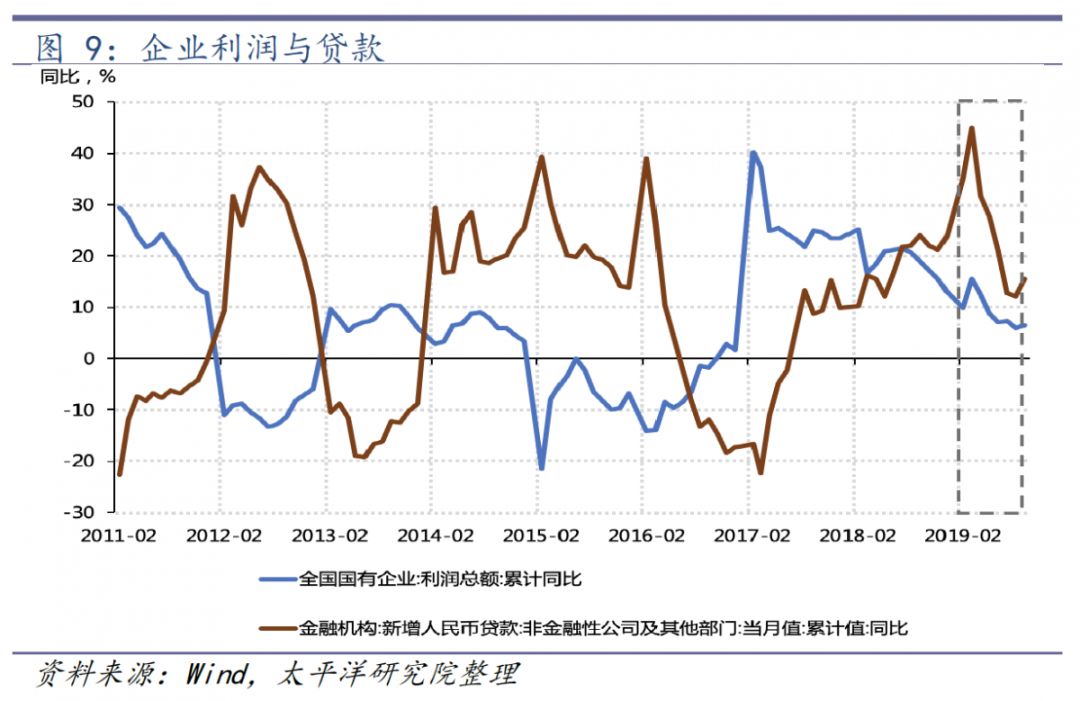

在實際的經濟運行中,企業(ye) 部門除了進行生產(chan) 外,同樣具有儲(chu) 蓄、借貸與(yu) 投資行為(wei) ,而當企業(ye) 收入/利潤增加時,增加部分最終也應體(ti) 現在企業(ye) 的儲(chu) 蓄、償(chang) 還債(zhai) 務與(yu) 企業(ye) 再投資中。首先,2018年以前企業(ye) 的利潤增速與(yu) 貸款增速呈現明顯的反向關(guan) 係,其內(nei) 在邏輯也相對明顯,即利潤上升時,企業(ye) 用於(yu) 再投資的資金更多來源於(yu) 自有資金,利潤下降時企業(ye) 為(wei) 了維持生產(chan) 需進行借貸,被動提升自身杠杆率。而自今年年初開始至今實體(ti) 企業(ye) 新增借貸與(yu) 利潤增速二者同比均出現下降,即企業(ye) 再投資的意願不足。

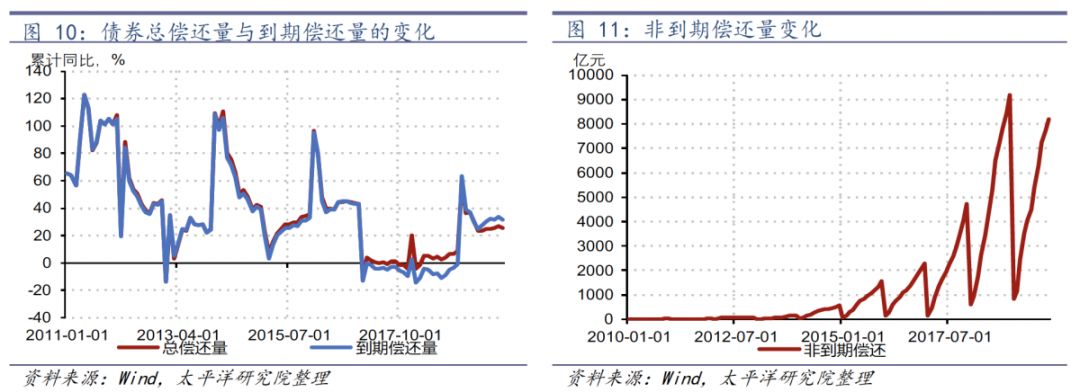

貸款減少,投資意願下降的情況下,債(zhai) 務償(chang) 還在增加。加總企業(ye) 債(zhai) 、公司債(zhai) 、短融以及中票來看,雖然2019年債(zhai) 券到期償(chang) 還進入高峰期,但債(zhai) 券非到期償(chang) 還量同樣在增長。似乎表明企業(ye) 貸款意願下降的同時,亦在積極償(chang) 還債(zhai) 務。

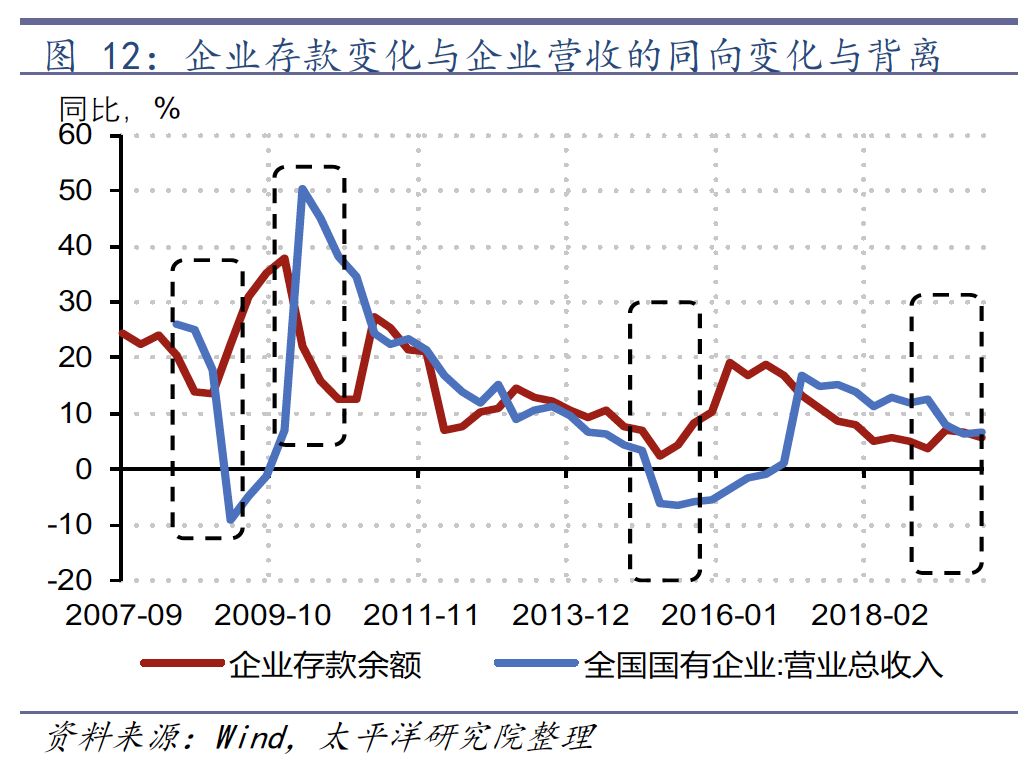

與(yu) 居民類似,企業(ye) 的存款行為(wei) 直接受其利潤(收入)的影響。理論上,當其利潤或收入上升時,存款也應相應增加。但實際情況中,2011-2018年的曆史數據出現過四次背離。背離往往發生在經濟不景氣時,企業(ye) 經營收入/利潤下降,企業(ye) 擴大再生產(chan) 的意願很低,企業(ye) 將剩餘(yu) 資金用於(yu) 儲(chu) 蓄,為(wei) “過冬”做準備。今年年初企業(ye) 存款增速與(yu) 企業(ye) 營收/利潤走勢再次出現了背離,結合以上分析來看,雖然有大規模減稅降費的讓利,但企業(ye) 可能將讓利的收益更多的用於(yu) 儲(chu) 蓄、還債(zhai) ,並沒有用於(yu) 當期擴大投資。

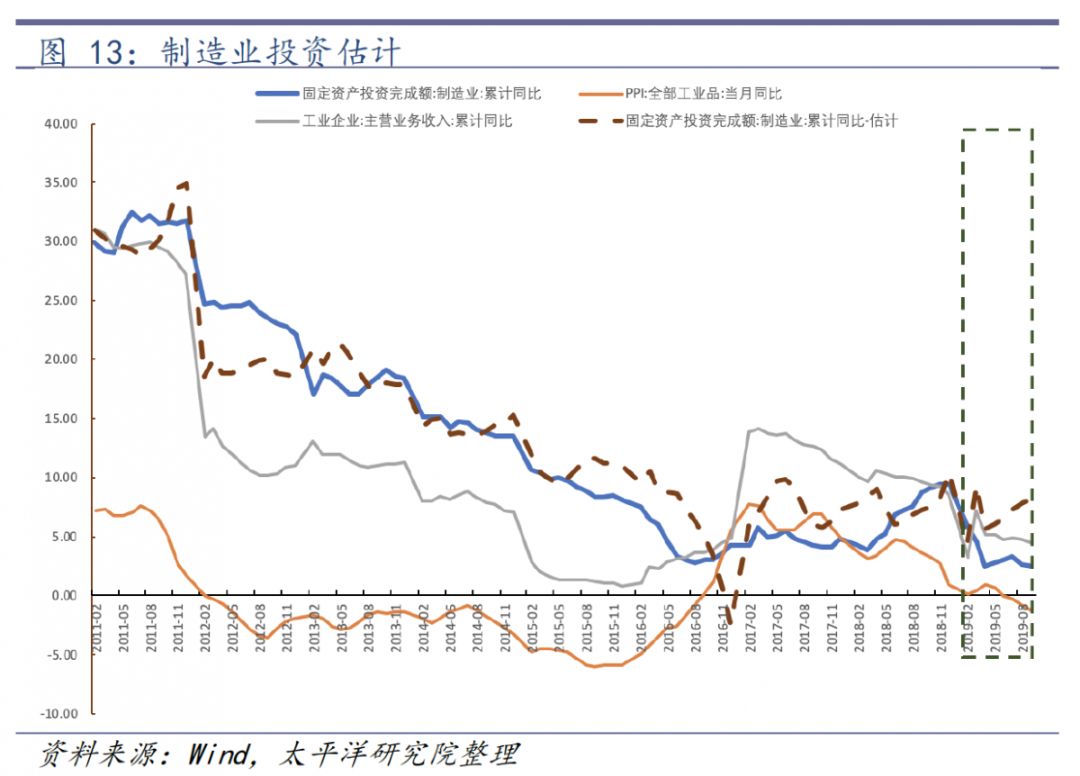

綜上,我們(men) 以2011-2018年間的製造業(ye) 投資作為(wei) 被解釋變量,工業(ye) 企業(ye) 營業(ye) 收入和PPI作為(wei) 解釋變量進行建模,模型檢驗十分顯著。在此基礎上將年初至今的製造業(ye) 投資增速進行還原,正常情況下,即企業(ye) 將減稅降費讓利用於(yu) 投資時,製造業(ye) 投資應企穩甚至有小幅反彈,但實際中卻並未觀察到這一現象。因此,總體(ti) 來說,今年大規模的減稅降費雖然明顯提升了企業(ye) 的盈利能力,增厚了企業(ye) 利潤,但並未對企業(ye) 當期投資產(chan) 生明顯的刺激作用。這與(yu) 我們(men) 經濟處於(yu) 轉型期有較大的關(guan) 係,隨著“三去一降”進入尾聲,“一補”將可能明顯拉動投資重回增長。

2.居民部門:消費存款雙增

美國經濟學家米爾頓·弗裏德曼提出的“永久收入假說“認為(wei) ,消費者的消費支出主要不是由他的現期收入決(jue) 定,而是由他的永久收入決(jue) 定。所謂永久收入是指消費者可以預計到的長期收入。根據這種理論,政府想通過增減稅收來影響總需求的政策是不能奏效的,因為(wei) 人們(men) 因減稅而增加的收入,並不會(hui) 立即用來增加消費,而是會(hui) 將大部分減稅帶來的額外收入進行儲(chu) 蓄,以使各階段消費盡量平滑。但通過回歸2011-2018年間我國的消費與(yu) 個(ge) 人所得稅增速發現,二者之間存在著顯著的負相關(guan) 性(此處建模時,因汽車消費受政策影響比較大,采用的社零數據剔除了汽車消費)。

具體(ti) 來說,我們(men) 使用2011-2018年間的社零同比增速作為(wei) 被解釋變量,個(ge) 人所得稅同比增速、CPI同比增速以及工業(ye) 增加值同比增速(作為(wei) 經濟增長率的月度代理變量)進行回歸。

根據回歸結果,個(ge) 人所得稅同比增速每降低1%,居民消費同比(社零同比)應增加0.02%,今年9月個(ge) 人所得稅同比增速為(wei) -29.7%,去年9-12月個(ge) 人所得稅同比增速分別為(wei) 21.09%、19.88%、17.00%、15.90%,按此數據估計,本次減稅對居民消費累計同比拉動在0.8%-1.0%之間。

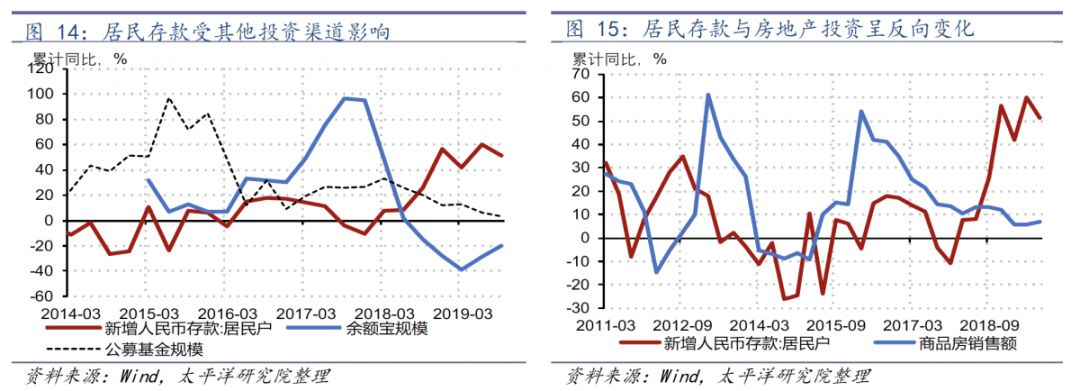

居民存款同比在今年同樣出現了大幅上升,今年前三季度居民存款累計同比達到51.24%,從(cong) 去年前三季度的5.64萬(wan) 億(yi) 元增加2.89萬(wan) 億(yi) 元至8.53萬(wan) 億(yi) 元。居民收入無非投資、消費兩(liang) 個(ge) 部分,因此居民存款的快速增長,除減稅降費的因素外,也與(yu) 其他投資渠道的投資規模降低有關(guan) 。

三、減稅降費對地方財政的影響

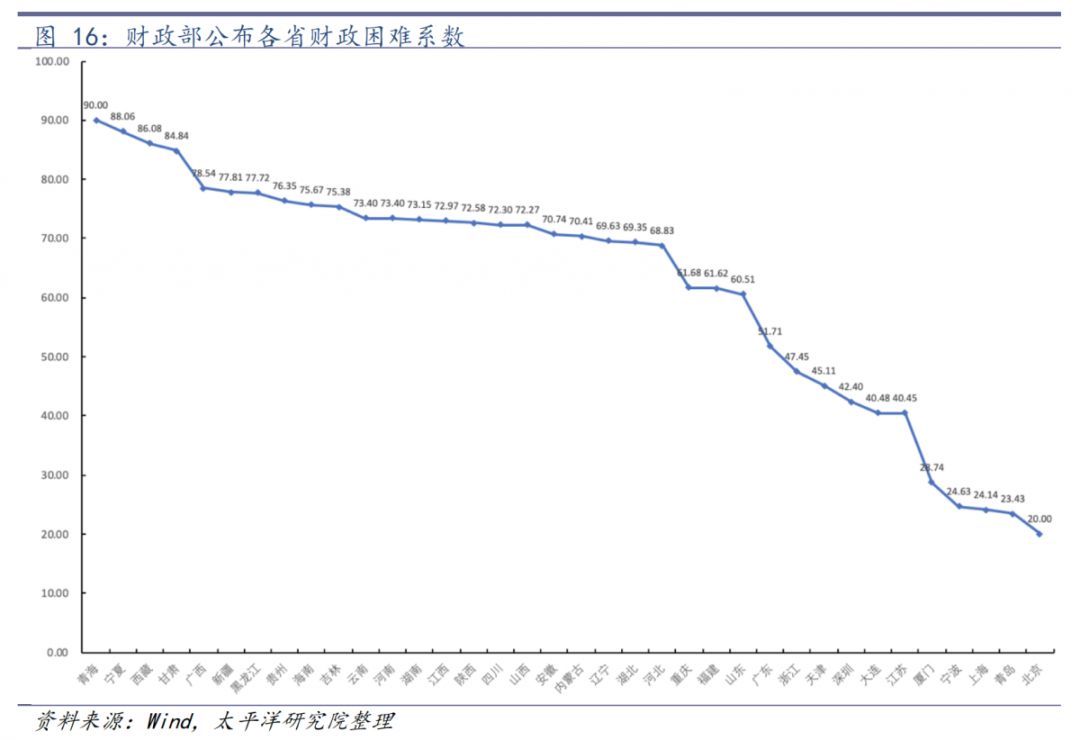

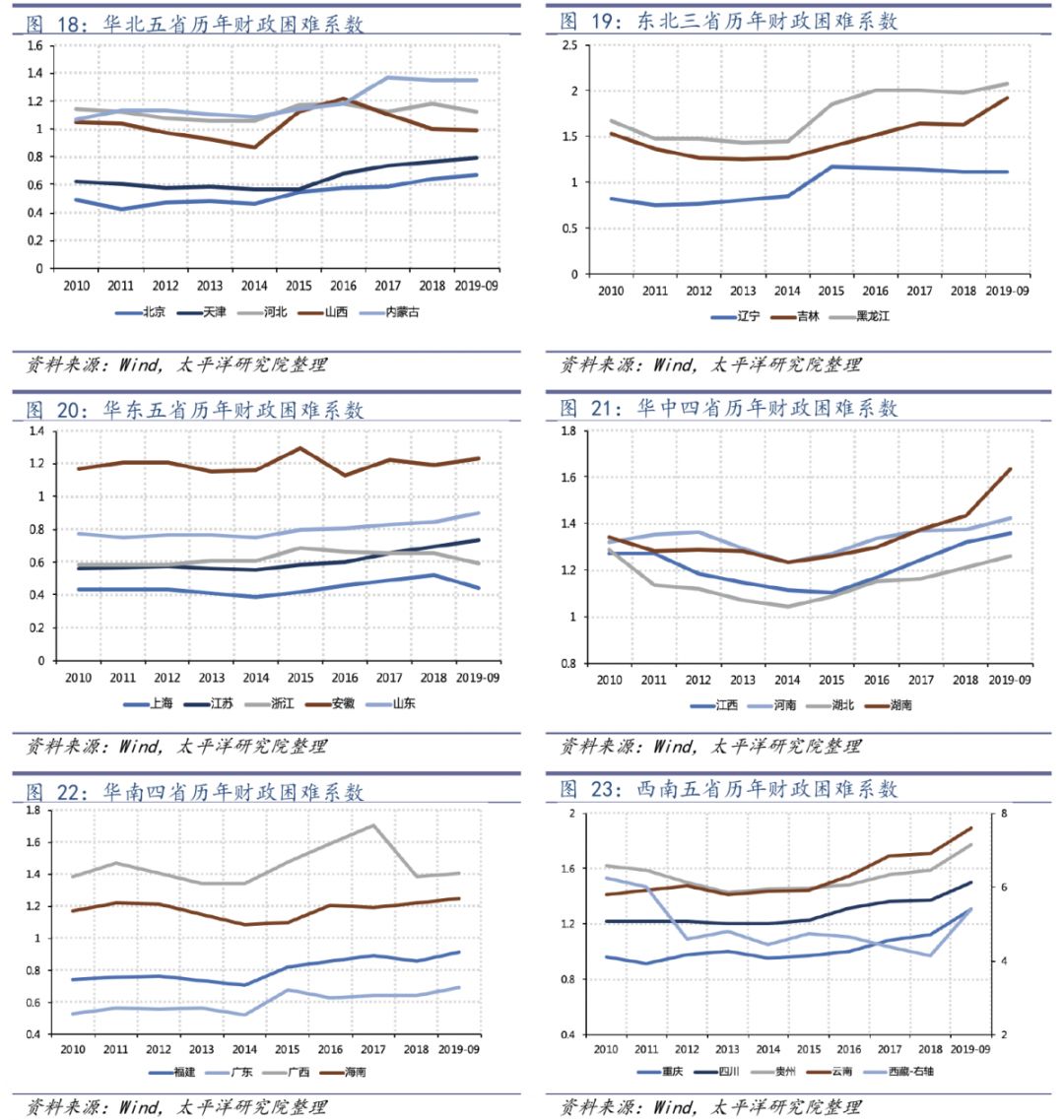

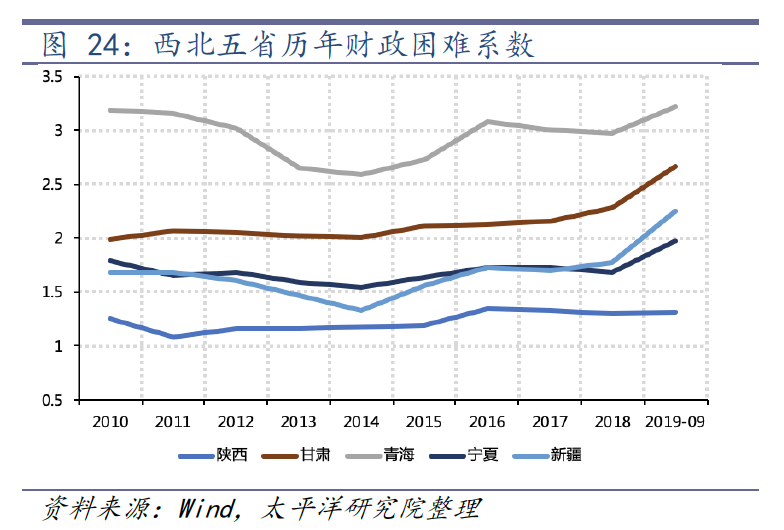

根據以上分析,今年減稅降費的寬鬆財政政策對經濟的當期拉動效應可能並不明顯。但實質性大規模減稅降費卻會(hui) 當期增加地方財政的收支壓力,導致財政支出效應減弱。我們(men) 通過對財政困難程度的測算,盡可能量化各省的財政收支壓力。為(wei) 了衡量並比較各省財政困難程度,我們(men) 參考了財政部財政困難係數的相關(guan) 計算方法,結果發現,近五年來大部分省份財政困難程度均有不同程度的上升,而稅收收入的減少可能會(hui) 令各地的財政收支狀況“雪上加霜”。

每年中央給地方進行轉移支付時,會(hui) 考慮地方財政困難程度,因此財政部設置了財政困難程度係數,今年4月23日財政部發布的《關(guan) 於(yu) 下達2019年中央財政城鎮保障性安居工程專(zhuan) 項資金預算的通知》則首次公開了36個(ge) 省(自治區、直轄市、計劃單列市)的財政困難程度係數。

財政困難係數根據地方“保工資、保運轉、保民生”支出占標準財政收入比重及缺口率計算,財政部文件公布的具體(ti) 公式為(wei) 公式為(wei) :

困難程度係數=標準化處理後(“保工資、保運轉、保民生”支出÷地方標準財政收入)×權重+標準化處理後(標準收支缺口÷標準支出)×權重

標準化處理=(某指標-該指標均值)÷該指標標準差

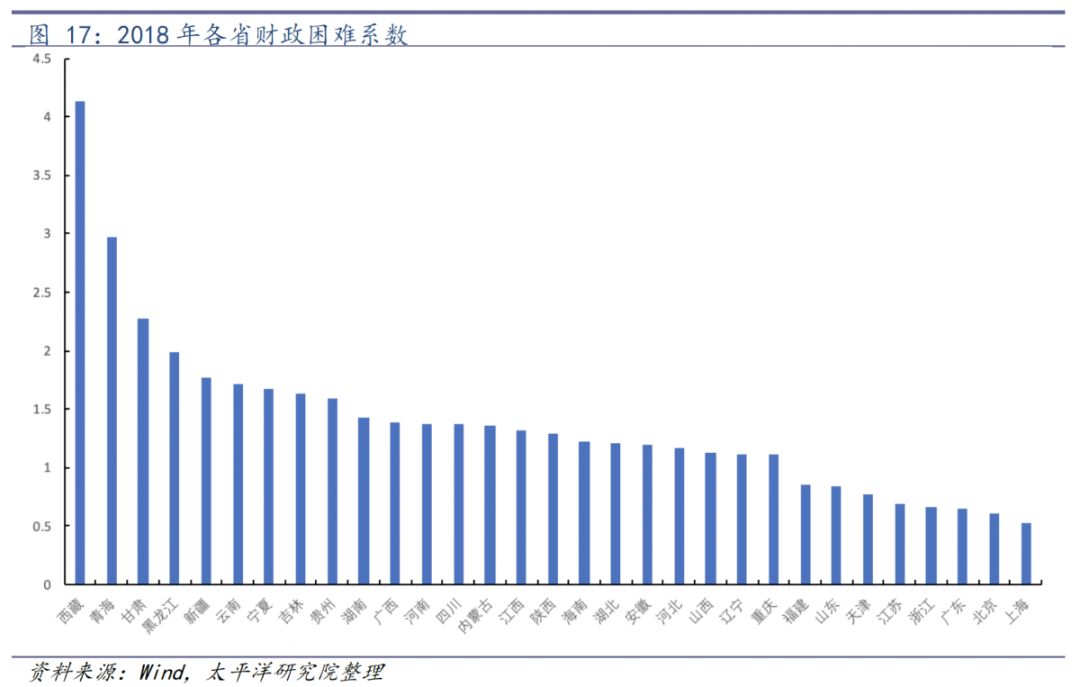

但在實際計算中我們(men) 發現想從(cong) 已有數據複製財政部文件公布的結果十分困難,一方麵是三保支出、地方標準財政收入、地方標準財政支出的計算方法繁瑣且大量數據難以獲得;另一方麵,數據的標準化處理會(hui) 導致負值的出現以及數據之間難以橫向比較。為(wei) 了解決(jue) 以上問題,我們(men) 使用地方公共財政收入/支出代替地方標準收入/支出,同時使用財政支出中一般公共服務、公共安全、教育、社會(hui) 保障與(yu) 就業(ye) 、醫療衛生與(yu) 計劃生育、城鄉(xiang) 社區事物、農(nong) 林水事物、交通運輸以及住房保障支出九項之和作為(wei) “保工資、保運轉、保民生”支出的估計值,且在最後舍棄標準化處理計算各省財政困難係數的近似值,通過對比發現最終計算結果與(yu) 財政部公布的2018年各省困難係數雖然在具體(ti) 數值上有些許差別,但大致順序並沒有顯著差異,可以認為(wei) 該計算方法還是能夠較好的體(ti) 現各省的財政困難程度,並且不同年份之間的數據也具有可比性。在此基礎上我們(men) 計算了2010-2018年各省的財政困難係數,計算結果如下。

對比各省曆年財政困難係數發現,2010年以來東(dong) 北三省、華北五省以及除西藏外的西南四省近年來財政困難程度明顯加劇,其餘(yu) 省份財政困難係數漲幅較小。但從(cong) 2014年後,絕大多數省份財政困難係數均開始明顯上漲。今年大規模的減稅降費政策落地後,除河北、浙江、上海、陝西外的其餘(yu) 省份的財政困難係數都出現了不同程度的上漲,其中西藏、新疆、甘肅、寧夏和吉林最為(wei) 嚴(yan) 重。

分稅製改革後地方財政收入除自身收入外,最大的一部分來自於(yu) 中央財政的轉移支付。此處我們(men) 測算的是地方自身財政收入的困難程度,並沒有計入中央轉移支付。一方麵困難程度的測算就是為(wei) 了看清地方自有收支能力的情況,進而作為(wei) 對地方支出能力的考量。另一方麵,對於(yu) 地方政府來講,中央轉移支付中的一般轉移支付理論上允許地方政府自由支配。但一般轉移支付也有不可避免的問題,一般轉移支付目前隻占整體(ti) 轉移支付的60%左右,且一般轉移支付的初衷是縮小地區間財力差距,實現地區間基本公共服務能力均等化,這其中就有民族地區、農(nong) 村基本公共服務、扶貧、工資調節等條件的傾(qing) 斜。這種傾(qing) 斜在各地財政困難度加大時,反而可能會(hui) 對財政狀況較好地區的投資有抑製作用。而中央專(zhuan) 項轉移支付則是地方按照中央的用途要求使用,且地方在專(zhuan) 有項目上需要有對中央專(zhuan) 項資金的配套,這無形中也加大了獲益地方的被動支出。

綜上,大規模減稅降費背景下,國家讓利企業(ye) ,企業(ye) 留存資金並沒有在當期等量用於(yu) 投資。而政府讓利後,財政的消費、投資同樣增長乏力。這種局麵可能在2020年隨著企業(ye) 投資的增長逐步開始改善。

四、穩增長要求之下,財政政策將如何應對

經過以上測算,我們(men) 可以得出三個(ge) 結論:一是今年減稅降費的規模應遠超預期。二是減稅降費功可能難在當下,但利確在未來。誠然這不是政策效果的普適性結論,減稅降費難在當下穩經濟中顯效,是眾(zhong) 多因素共振的結果。如地方政府、企業(ye) 杠杆高企,外部環境惡化等。三是超預期減稅降費可能增加財政的困難程度。而由財政收入下降導致的財政支出減少,將直接影響政府消費以及投資的力度。政府消費在GDP支出法的最終消費支出中占比30%,政府投資則直接對標基建投資的變動。由此,我們(men) 嚐試構建國民生產(chan) 總值的估測模型,通過設定2020年GDP增長的不同目標,倒推財政的發力空間,進而形成對財政收支等各項指標變化的合理預期。

首先,通過消費、房地產(chan) 投資、製造業(ye) 投資、基建投資、淨出口以及通脹指標構建實際GDP的估測模型。房地產(chan) 投資在房地產(chan) 調控沒有大幅放鬆的前提下給出下行預期,製造業(ye) 投資預期將出現小幅回升。今年淨出口出現的衰退式順差恐難以持續。模型預期結果如下:

在模型構建時發現,消費的變化對GDP的影響較大。即消費的小幅變動,需要其他分項大幅變動相彌補。而計入GDP的最終消費中,政府消費的影響不可忽略。政府消費又同步於(yu) 財政開支,因此,為(wei) 保證消費對GDP增長的支撐,在明年居民部門消費正常回升的情況下,財政開支增速不應低於(yu) 5%。比照2019年的財政支出預算情況,2020年財政支出需增長1.2萬(wan) 億(yi) 左右。基建投資來看,為(wei) 穩定明年6%的經濟增長,可能需要2%-3%的同比增速。因此,在開支剛性增長,收入趨勢性減縮的財政雙向寬鬆要求下,亟待解決(jue) 財政收支缺口逐步擴大的問題。2019年以及2020年的財政缺口該如何彌補?

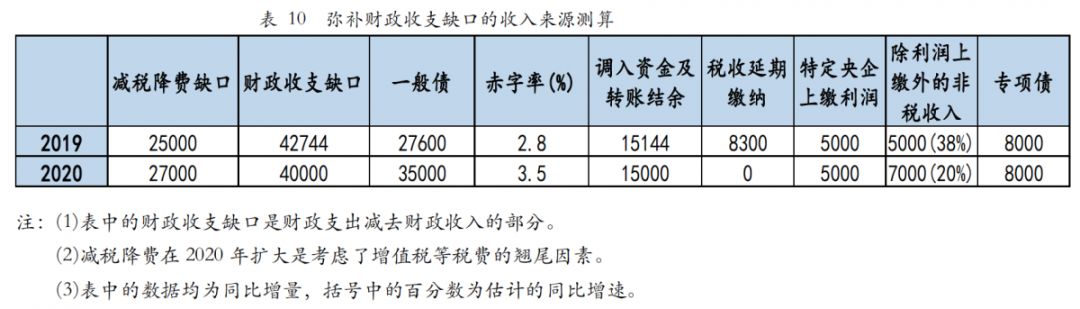

表10展示了減稅繳費的寬鬆財政政策實施後,為(wei) 彌補逐步擴大的財政缺口,可能采取的各項增收估測。2019年上述增收大部分已兌(dui) 現,尤其是稅收延期繳納以及非稅收入的快速增長,對超預期的減稅繳費形成了有力支撐。非稅收入中,增長較快的是利潤上繳以及國有資本經營收益,此部分增收可能與(yu) 國企混改以及處置僵屍企業(ye) 有關(guan) ,同時也可能在部分地方存在“稅不夠,費來補”的亂(luan) 收費現象。同樣需要注意的是,雖然各項收入加總可完全對衝(chong) 減稅降費導致的稅收下滑,但專(zhuan) 項債(zhai) 並列入一般公共預算,其收入不應用於(yu) 彌補一般公共預算中的財政收支缺口。去除專(zhuan) 項債(zhai) 後又出現了部分財政缺口無法彌補的情況,此問題已在2019年顯現,即專(zhuan) 項債(zhai) 有違規挪用的情況,這也給2020年的財政收支工作提出了新的挑戰。2020年較2019年,實質性減稅降費規模因部分減稅政策的翹尾因素,可能將進一步擴大,且稅收延期繳納也不會(hui) 再有。若按照5%的財政開支增長,以及3%的稅收正常增長測算,財政赤字率提至3.5%以上,即較2019年新增7000億(yi) 左右一般債(zhai) ,可有效緩解一般公共預算的收支壓力。若財政赤字能在3.8%-4%,則可進一步有效杜絕地方政府對專(zhuan) 項債(zhai) 的違規挪用。但赤字率若僅(jin) 提至3%,那麽(me) 僅(jin) 考慮基建所需的資本金投入(因基建資本金不來自於(yu) 財政預算支出,則來自於(yu) 專(zhuan) 項債(zhai) 支出,從(cong) 基建資本金的角度出發,專(zhuan) 項債(zhai) 與(yu) 一般債(zhai) 作用理論上可等同),則需專(zhuan) 項債(zhai) 規模達到3.3萬(wan) 億(yi) 以上,或加大對PPP(理論上,相同的項目投入中,可節約50%左右的財政資金投入)、PSL(可能進入老舊小區改造的領域)等工具的使用。但有鑒於(yu) 一般公共預算收支在3%的赤字率下難以平衡,可能將再次出現資金挪用的現象。另外,2020年除利潤上繳外的非稅收入給出了20%的增速預期。實際情況來看,此項收入持續高速增長的壓力較大。總而言之,在經濟增速仍未能大幅回升的情況下,保證財政支出的穩定增長難度在逐步加大,需考慮拓展諸如財產(chan) 稅等新稅源,或再次啟動嚴(yan) 格征繳等合法措施。

五、在可持續與(yu) 防風險的框架中討論財政

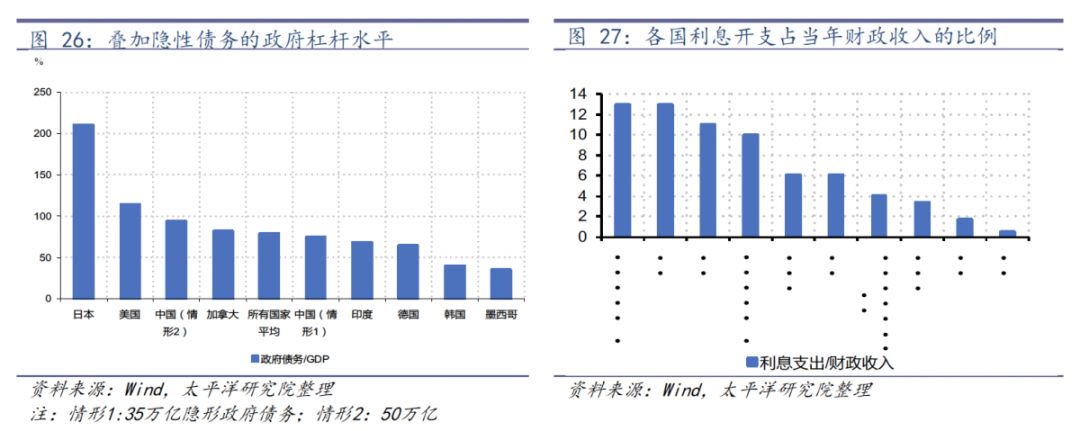

理論上,財政收入和支出是為(wei) 了實現國家職能的財力保證。即在保證國家機構正常運轉的同時,實現國民收入的再分配。其實質上是國家參與(yu) 收入分配的賬麵體(ti) 現。當其上升為(wei) 國家宏觀經濟政策時,則被賦予穩定經濟增長等職能。如今我們(men) 討論的財政政策實際是放在凱恩斯主義(yi) 的框架中,僅(jin) 討論其逆周期平滑經濟增長的職能。但大到一個(ge) 國家,小到一個(ge) 企業(ye) 、一個(ge) 家庭,都需要考慮其收支的可持續性以及其杠杆高企後的風險。目前全球主要經濟體(ti) 中,尤以日本(239%)與(yu) 美國(114%)政府的杠杆最高。政府杠杆過高帶來的風險首先是財政支出中龐大的利息支出侵蝕財政政策的效用,即前人消耗後人的發展潛力。其次,政府債(zhai) 務的快速擴張導致新發政府債(zhai) 務規模越來越大,進而綁架貨幣政策進入“易鬆難緊”的風險累積循環。

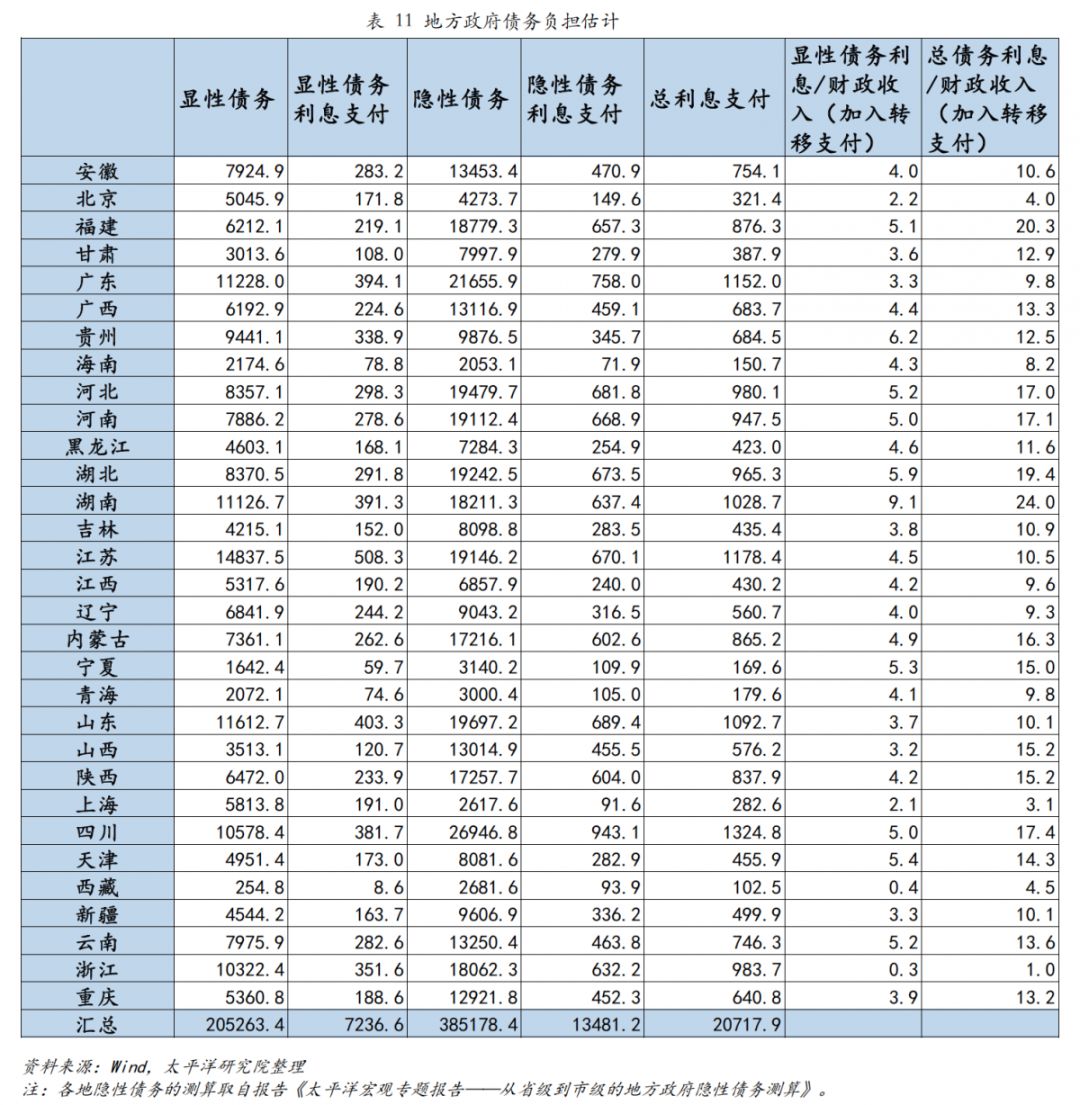

全球橫向比較,我國政府部門的顯性債(zhai) 務無論從(cong) 總量、負債(zhai) 率還是財政支出的利息占比,均處於(yu) 全球較低水平。但考慮隱性債(zhai) 務後,情況不甚樂(le) 觀。表11中對隱性債(zhai) 務利息支付計算時,所用利率是顯性債(zhai) 務的平均利率水平。實際情況中,隱性債(zhai) 務的融資成本往往高於(yu) 顯性債(zhai) 務,由此導致此處的總利息支付很可能被低估。從(cong) 表11不難看出,政府債(zhai) 務的高杠杆風險在地方,而地方也同樣表現出了地域差異。因此,在考慮財政寬鬆政策時,有必要加入財政風險的因素,製定結構性的支出政策。可適當加大中央的債(zhai) 務融資支出責任,有保有控的釋放地方財政的債(zhai) 務融資空間。在穩增長的前提下,精打細算的做財政消費與(yu) 投資的預算,用精準滴灌的減稅政策替代大規模減稅降費,以達到事半功倍的效果。(我們(men) 將在下一篇報告中討論如何進行精準滴灌)。

友情鏈接: