跨境資本流動宏觀審慎管理的國際經驗與中國探索

發稿時間:2019-09-11 14:32:53 來源:《清華金融評論》2019年8月刊 作者:巴曙鬆 巴晴

2008年全球金融危機以後,新興(xing) 市場國家經曆了資本大量流入、流出、再大量流入的過程。2007年新興(xing) 市場資本流入達曆史最高位1.5萬(wan) 億(yi) 美元,2008年全球金融危機後,2008年及2009年流入額分別銳減為(wei) 7686億(yi) 美元及5674億(yi) 美元。隨後發達國家量化寬鬆政策實施,新一輪流入席卷新興(xing) 市場,2010年流入規模猛增至1.2萬(wan) 億(yi) 美元。跨境資本流動尤其是大進大出對新興(xing) 市場國家的金融穩定和貨幣政策獨立性帶來深遠影響,如何管理跨境資本流動,哪種管製措施更為(wei) 有效,是新興(xing) 市場國家以及國際社會(hui) 需要麵對的重要命題。

2008年全球金融危機以後,國際跨境資本流動監管框架發生重大轉變,國際貨幣基金組織(IMF)發布一係列政策文件與(yu) 製度指南,對資本流動管理原則、主要工具、運用次序、政策效果等進行了全麵分析和設計,為(wei) 新興(xing) 市場國家建立資本流動宏觀審慎監管框架提供重要依據。

國際貨幣基金組織的跨境資本流動管理框架、工具和原則

IMF等主流國際機構傳(chuan) 統上傾(qing) 向於(yu) 國際資本應自由流動,強調新興(xing) 市場應推動市場開放促進經濟增長,認為(wei) 資本管製容易規避且無效,並不讚成對資本流動實施管製。但是2008年全球金融危機爆發以後,全球金融係統受到嚴(yan) 峻考驗,一向主張資本自由化的IMF也漸趨改變態度,並重新考慮資本管製的合理性與(yu) 正當性,2010 年春季IMF發布《全球金融穩定報告》,正式承認資本流動有其風險,鼓勵資本流入國可以搭配使用宏觀經濟與(yu) 審慎政策等工具。此後,新興(xing) 市場國家開始逐步建立宏觀審慎管理政策,與(yu) 其他資本管理工具搭配使用,以取代資本管製措施或減少其對市場的扭曲。可見,IMF對國際資本流動監管態度的轉變從(cong) 鼓勵自由流動到傾(qing) 向資本管理和宏觀審慎監管。

根據IMF的定義(yi) ,資本流動管理工具(Capital Flow Management Measures, CFMs)包括了行政手段、稅收在內(nei) 的一係列措施,控製資本流動規模或影響資本流動的結構。具體(ti) 包括兩(liang) 種類型:一是宏觀審慎措施,主要目的是減低資本流動對整體(ti) 金融係統的負麵影響(而非限製資本流動本身);二是通常意義(yi) 上的資本管製,針對不同居住地采取相應跨境資本交易管理工具(Residency-Based CFMs)。

IMF宏觀審慎監管框架

宏觀審慎措施實施的對象是以交易幣種而非主體(ti) 居住地進行劃分,政策工具以限製境內(nei) 主體(ti) 的外債(zhai) 融資能力或信貸規模為(wei) 主要目標,避免跨境資本流動對銀行體(ti) 係的整體(ti) 信貸規模造成影響,保證金融機構的穩健性。在具體(ti) 實踐中,宏觀審慎監管框架通過建立一係列宏觀分析指針和管理工具,抑製係統性風險的積累。這些工具主要以監管銀行借貸、負債(zhai) 規模和外幣交易為(wei) 主,從(cong) 而避免過度跨境借貸及資本流入對宏觀經濟和金融體(ti) 係造成影響。以下說明一些主要宏觀審慎管理工具的國際運用。

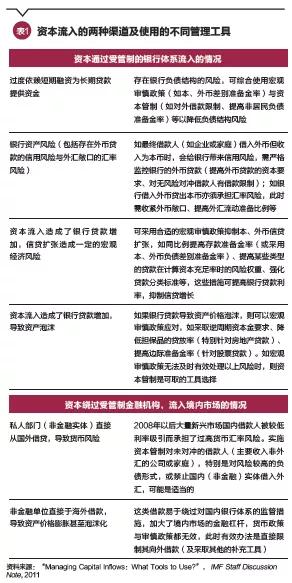

一是與(yu) 外匯交易相關(guan) 的宏觀審慎管理工具。這類措施的實施對象主要是本地銀行,通過設定銀行體(ti) 係的外匯頭寸上限來調控銀行外匯風險敞口,以降低銀行對短期外幣負債(zhai) 的依賴,減少誘發係統流動性風險。在新興(xing) 市場國家中,韓國對這些工具的運用具有成功經驗。2010年6月,韓國限定內(nei) 資銀行和外資銀行的外匯衍生品頭寸數量上限,分別規定其不能超過資本金的50%和250%,從(cong) 而限製銀行利用美元短期負債(zhai) 從(cong) 事外幣交易的能力。此外,印度尼西亞(ya) 、秘魯等國家也采取過類似措施,對內(nei) 資銀行和外資銀行持有的外匯衍生品頭寸數量、銀行的短期外匯借款額度實施一定限額管理。二是對銀行外幣存款或非核心外幣短期負債(zhai) 征稅。具體(ti) 措施包括對銀行的非居民短期負債(zhai) 與(yu) 其資本金的比例實施限製、對不足1 年的銀行非存款外幣負債(zhai) 征稅等。2010年12月,韓國宣布對本國銀行和外國銀行分行的外幣負債(zhai) 課征宏觀審慎穩定稅,稅率隨期限的增加而遞減。研究顯示,韓國2010年采取旨在限製外幣交易的措施後,銀行短期外幣借款下降,對國外融資衝(chong) 擊的脆弱性也隨之下降。盡管宏觀審慎政策不能代替必要的宏觀經濟政策調整,但已發揮一定作用。三是利用資本充足率、準備金比率、貸款價(jia) 值比(LTV)、債(zhai) 務收入比(DTI)等指標調控。降低銀行外幣貸款或資產(chan) 風險的主要措施可以是征收較高的外幣貸款資本金要求,或提高特定類型貸款在計算資本充足率時的風險權重。針對資產(chan) 價(jia) 格特別是房地產(chan) 市場價(jia) 格快速上漲,可降低貸款比例,提高保證金要求等。這類工具一般用以降低係統性風險,可以是以標價(jia) 貨幣為(wei) 征收基礎, 而非針對交易方居住地。

針對資本流入的管理

根據2011年IMF提出的資本流動管理政策框架,針對資本流入可選擇的工具包括宏觀經濟政策、宏觀審慎管理政策和資本管製,針對不同跨境資本流入的渠道和資本監管的適應程度,所產(chan) 生的政策效果各不相同。

第一,如果資本流動是通過宏觀經濟渠道對本國經濟造成影響的,比如資本急劇流入造成貨幣升值、外匯儲(chu) 備過度增加、增加貨幣政策操作的衝(chong) 銷成本,可首先考慮通過宏觀經濟政策操作來降低資本流入的影響。第二,如果資本流動是通過金融渠道影響本國經濟金融穩定的,則首先考慮采取不同的工具以加強對本國銀行、金融體(ti) 係的宏觀審慎管理來應對資本流入。這又分為(wei) 資本通過受管製金融機構(主要為(wei) 銀行)流入和通過其他渠道流入兩(liang) 種情況下采取不同措施。

針對資本流出的管理

如果出現了突然的、持續的、具有一定規模的資本流出,並損害宏觀金融穩定,需要考慮到多種因素、成本以及在限製資本外流方麵的綜合有效性,選擇相應措施。根據IMF的資本流動管理原則,一般針對資本流出的管理措施是暫時性的。針對資本流出的管理工具應基於(yu) 各國的具體(ti) 情況,如行政管理能力、現行資本項目開放度等,管理範圍盡可能廣泛且隨國內(nei) 情況變化不斷調整。具體(ti) 措施包括:以居住地為(wei) 劃分標準的措施——限製居民向國外投資與(yu) 轉移、限製非居民出售國內(nei) 投資並匯出,如對證券投資所得兌(dui) 換設置最低停留期、對收益轉移征稅等;不以居住地為(wei) 劃分標準的措施——包括禁止本幣資產(chan) 的兌(dui) 換與(yu) 轉移、限製非居民提取本幣存款。

2008年金融海嘯後,新興(xing) 市場開始嚐試實施宏觀審慎管理措施,針對資本淨流入為(wei) 主(主要集中在2009—2010年期間,巴西、韓國和泰國等資本項目開放程度較高的國家),用於(yu) 應對金融危機後實施的量化寬鬆政策所帶來的大量遊資流入和貨幣升值壓力。而在涉及資本流出方麵,運用實例並不多。在具體(ti) 使用中,新興(xing) 市場國家在考慮各樣政策工具時,須綜合考慮如下原則:一是資本賬戶開放後,對匯率影響不大的、一定程度上的資本波動及流出屬於(yu) 正常的經濟金融現象,對此並不需要使用專(zhuan) 門的資本流動管理措施。二是宏觀經濟政策、宏觀審慎管理政策和資本管製均可作為(wei) 管理資本流入的應對工具,在選用上有先後次序,具體(ti) 取決(jue) 於(yu) 跨境資本流入的渠道和本國的實際情況(如本國金融市場發達的程度、行政執行能力、資本項目開放度、製度與(yu) 法律約束、與(yu) 國際社會(hui) 的借貸關(guan) 係等)。三是根據資本流入的影響渠道的不同,可優(you) 先考慮以宏觀經濟金融政策調整和宏觀審慎管理工具,來抵禦資本流動和匯率波動。四是流入管理是流出管理的預防性措施。為(wei) 緩和資本流出對本國市場所帶來的影響,可遵照IMF資本流入政策框架,提前對資本流入實行管理。

中國跨境資本流動宏觀審慎監管框架的建立和演變過程

從(cong) 2015年開始,中國人民銀行已經將跨境資本流動納入了宏觀審慎管理範疇,分別針對在岸和離岸市場主體(ti) 的順周期加杠杆行為(wei) 以及外匯市場過度投機行為(wei) 推出一係列的管理措施。具體(ti) 工具包括:增加外匯風險準備金征收比例至20%、對境外金融機構在境內(nei) 金融機構存款征收存款準備金、在人民幣匯率中加入逆周期調節因子、采取本外幣一體(ti) 化全口徑管理等一係列措施,建立跨境資本宏觀審慎監管框架,2017年下半年以後,隨著外匯市場上人民幣貶值預期逐步減緩,內(nei) 地又進行了新的逆周期調控,將前期的宏觀審慎措施進行了回調或恢複,進一步推動人民幣國際化向前發展。

進一步推動宏觀審慎管理框架建設 發展成熟具流動性的本國市場

繼續推動宏觀審慎管理框架建設,進一步發展成熟且具有流動性的本國市場,是應對外來資本衝(chong) 擊的更有效方式。根據孫國峰等(2017)研究(孫國峰、李文喆《貨幣政策、匯率和資本流動——從(cong) 等邊三角形到不等邊三角形》,中國人民銀行工作論文,2017年3月)表明,相對於(yu) 資本管製,宏觀審慎管理從(cong) 全局的角度出發,通過市場化調控手段進行逆周期調節。在目前人民幣匯率已具一定靈活性的情況下,宏觀審慎管理相對更優(you) 。十九大報告中也明確提出健全貨幣政策和宏觀審慎管理政策雙支柱調控框架。

2015年以後人行對跨境人民幣管理工具進行優(you) 化,分別針對外匯、跨境貸款、流動性等多個(ge) 領域推出宏觀審慎的政策試驗,有針對性地實施宏觀審慎指標控製,更有利於(yu) 繼續推進人民幣國際化進程和離岸人民幣市場的良性發展。

長遠而言,不斷推動境外投資者參與(yu) 境內(nei) 市場,尤其是引導境外資本更便利地流入債(zhai) 券市場,進一步發展成熟具流動性的本國市場,是應對外來資本衝(chong) 擊的更有效方式。開放市場可促進參與(yu) 主體(ti) 的多元化,降低匯率波動及資本流動對市場的不利影響。由於(yu) 國際化的參與(yu) 主體(ti) 更加成熟,帶動了本地市場流動性的改善,並擴寬了本地市場的深度和廣度,特別是引導國外資本進入長期債(zhai) 券市場,比如國債(zhai) 市場和地方政府債(zhai) 券市場,加速匯率、固定收益類風險對衝(chong) 產(chan) 品的開發,可更好地吸收資本流入、流出對宏觀經濟的衝(chong) 擊,進一步增強債(zhai) 券市場與(yu) 其他市場的係統穩定性。

擴寬市場的深度和廣度的開放措施具體(ti) 可包括:一是可根據宏觀審慎監管原則,適時推出債(zhai) 券通南向通,完善資金雙向流通機製;二是推進人民幣債(zhai) 券加入國際債(zhai) 券指數,包括富時全球國債(zhai) 指數(WGBI)、摩根大通國債(zhai) -新興(xing) 市場指數(JPM GBI-EM)等,促使更多國際投資者進入中國債(zhai) 券市場,促進參與(yu) 主體(ti) 的多元化;三是在人民幣匯率雙向波動趨勢明顯的情況下,豐(feng) 富和完善相應的風險對衝(chong) 產(chan) 品,為(wei) 投資者規避匯率及利率風險提供工具,從(cong) 而進一步提升中國金融市場的風險緩解能力和定價(jia) 效率。

友情鏈接: