評估中國金融改革——抑製性金融政策的動態效應

發稿時間:2019-08-16 14:51:19 來源:“北大政治學”微信公眾(zhong) 號 作者:黃益平 葛婷婷

中國在改革期間所采取了大量的抑製性金融政策。本論文通過研究,分析了抑製性的金融政策在中國過去40年改革期間對總體(ti) 經濟、金融所產(chan) 生的作用。

中國四十年金融改革的效果是一個(ge) 值得深入探究的政策與(yu) 學術話題。一方麵,中國的金融體(ti) 係中仍然存在許多的政策扭曲,金融抑製的程度非常高。但另一方麵,中國在過去40年改革期間實現了經濟高速增長與(yu) 金融基本穩定。那麽(me) ,抑製性的金融政策究竟是直接導致,還是並未阻礙良好的總體(ti) 經濟及金融表現?對這個(ge) 問題的回答不但有助於(yu) 準確理解金融抑製在kaiyun官方地址期間的作用,而且可以幫助把握下一步金融改革的方向,甚至為(wei) 其他發展中國家的金融改革提供借鑒。

改革期間的抑製性金融政策

觸動筆者做這個(ge) 分析的一個(ge) 直接相關(guan) 的問題是:如果中國的金融改革采取了前蘇聯和東(dong) 歐那樣的“休克療法”,改革期間的經濟、金融表現會(hui) 更好嗎?

本文的基本結論可以概括如下:中國在改革期間所采取的大量的抑製性金融政策,其實是為(wei) 了支持“雙軌製”的改革策略,政府幹預金融體(ti) 係的一個(ge) 重要功能是為(wei) 效率相對偏低的國有企業(ye) 提供變相的補貼。但金融抑製既有降低效率、增加風險的負麵效應,也有加快中介、支持信心的正麵作用。抑製性金融政策在一個(ge) 經濟中的實際效果,取決(jue) 於(yu) 這兩(liang) 種效應的對比,而決(jue) 定這個(ge) 對比的一個(ge) 重要因素,就是市場機製成熟的程度。

實證分析表明,在kaiyun官方地址的前期,正麵效應主導,而在近期,負麵效應開始主導。這也表明,中國需要進一步推進市場化的金融改革,但如何維持市場與(yu) 政府作用之間的動態平衡,仍然是一個(ge) 值得密切關(guan) 注的問題。

抑製性金融政策與(yu) “休克療法”

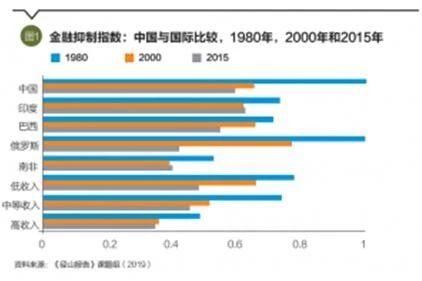

1978年底,中國隻有一家主要金融機構,即兼具商業(ye) 銀行和中央銀行責任的中國人民銀行。40年以後的今天,中國已經發展出一個(ge) 機構數量眾(zhong) 多、資產(chan) 規模龐大的金融體(ti) 係。但這個(ge) 體(ti) 係還有一個(ge) 重要的特征就是政府依然保持著對利率、匯率、資金配置、大型金融機構和跨境資本流動的頻繁幹預。雖然金融抑製指數從(cong) 1980年的1.0降到了2015年的0.6,表明市場化的進程也在推進,但當前中國的金融抑製的水平,依然居於(yu) 世界高位(如圖1所示)。

政府在改革期間保持對金融體(ti) 係高度幹預的一個(ge) 重要原因在於(yu) 其“雙軌製”的改革策略,一方麵支持國有企業(ye) 持續運行,另一方麵為(wei) 民營企業(ye) 快速發展創造寬鬆的環境。這樣一個(ge) 改革策略顯然有別於(yu) 前蘇聯、東(dong) 歐的“休克療法”。“休克療法”的主要目的是避免轉型過程中的效率損失,同時防止形成新的既得利益群體(ti) 。但實際上這個(ge) 策略的效果並不好,主要是因為(wei) 短時間內(nei) 取消計劃體(ti) 係、私有化國有企業(ye) ,原有經濟機製即刻崩潰,而且形成大量的失業(ye) 人口,市場機製的形成與(yu) 發展卻需要很長時間才能完成。所以,前蘇聯、東(dong) 歐的經濟轉型並不順利。相反,中國采取的是漸進改革的策略,保持國有企業(ye) 可能造成一定的效率損失,但是保持了經濟、社會(hui) 甚至政治的穩定,也就是“增量改革”的做法,實際的效果非常好,40年改革間實現了年均9%的GDP增速。

但實行這個(ge) 策略也有一個(ge) 小問題,既然要保持效率相對較低的國有企業(ye) 的繼續運行,外部支持就必不可少。改革開始以後,國家的財政狀況並不寬裕,財政收入占GDP之比從(cong) 1978年的36%下降到1996年的11%。原來財政收入主要靠國企,但國企的效益不斷下降,貢獻的財政收入也越來越少。非國有企業(ye) 倒是在高速增長,民營企業(ye) 普遍曆史比較短、規模也比較小,“避稅”的辦法也比較多,而外資企業(ye) 更是普遍獲得了許多稅收減免的政策優(you) 惠。政府沒有財政資源,隻能轉而通過幹預要素市場包括支持國有企業(ye) ,在金融領域,比較普遍的做法就是人為(wei) 壓低銀行的存貸款利率同時,在資金配置上偏好國有企業(ye) 。換句話說,金融抑製實際上是一種變相的補貼。

金融抑製與(yu) 高速增長同時並存

實際上,在研究文獻中確實存在金融抑製的正、負兩(liang) 種效應,負麵效應可被稱作為(wei) “麥金農(nong) 效應”,即金融抑製降低金融效率、遏製金融發展,而把正麵效應稱作為(wei) “斯蒂格裏茨效應”,即金融抑製強化中介功能、支持投資者信心。這兩(liang) 種效應可能在任何經濟中都同時存在,隻是在不同的條件下兩(liang) 種效應的重要性不一樣。簡單地說,如果一個(ge) 經濟中金融市場機製不成熟、監管框架不健全,那麽(me) 適度的抑製性金融政策可能是有益的,而在一個(ge) 成熟的金融體(ti) 係當中,金融抑製的負麵作用就會(hui) 更加突出。

筆者利用中國的數據所做的實證分析表明,金融抑製指數在改革前期確實對經濟增長有正麵的促進作用,到了近期則變成了負麵影響。利用統計回歸結果做的一個(ge) 測算,假如完全取消政府對金融體(ti) 係的幹預,即將金融抑製指數降到0,20世紀80年代的GDP增長可能會(hui) 下降0.8個(ge) 百分點,90年代的GDP增長可能會(hui) 減少0.3個(ge) 百分點,而新世紀的GDP增長則可能會(hui) 增加0.1個(ge) 百分點。在改革的早期,抑製性金融政策具有十分明顯的正麵效應,雖然很難避免效率損失,但可以快速地將儲(chu) 蓄為(wei) 投資,另外也能夠幫助穩定市場信心,防範擠兌(dui) 和恐慌,支持金融穩定。

但最近金融抑製的負麵效應正在變得越來越突出,一方麵,政府幹預的效率損失日益增大,特別是“僵屍企業(ye) ”的增多。與(yu) 此同時,經濟發展進入新階段,從(cong) 過去要素投入型轉向創新驅動型。這些都令資本效率持續下降,比如邊際資本產(chan) 出率從(cong) 2007年的3.5增加到2017年的6.3,這說明,為(wei) 了創造一個(ge) 單位的GDP增長,所需要的資本投入已經增加了80%。這個(ge) 趨勢如果不能及時扭轉,中國經濟不但很難保持高速增長,甚至存在停滯的風險。另一方麵,政府兜底造成了不少道德風險問題,而且許多新型金融業(ye) 務,比如交叉銷售、影子銀行、數字金融等,都沒有得到很好的監管,這也造成係統性金融風險的持續上升。

遵循漸進,深化改革

隨著經濟發展水平的不斷提高和金融市場的逐步成熟,政府幹預已經演變為(wei) 下一步經濟增長與(yu) 金融穩定的重要製約因素。因此,進一步改革過去一度行之有效的金融政策體(ti) 係是唯一的選擇。

下一步市場化改革的策略可以用三句話來概括:一是“發展多層次的資本市場”,提高直接融資的比重;二是“讓市場機製在金融資源配置中發揮決(jue) 定性的作用”;三是改善監管,“守住不發生係統性金融風險的底線”。但可以預期的是,中國的金融改革將依然會(hui) 遵循漸進改革的原則,即便在一些領域的改革步伐加快,也不太可能一步到位。同時,在一些領域很可能會(hui) 長期保持政府的政策幹預,比如為(wei) 了保持金融穩定和貨幣政策獨立性而保留一部分對短期跨境資本流動的限製。這樣適度、適應金融發展與(yu) 監管水平的幹預,總體(ti) 上看來是利大於(yu) 弊的,也是中國40年金融改革的一條重要經驗。

原論文《評估中國金融改革:抑製性金融政策的動態效應》(AssessingChina’s Financial Reform: Changing Roles of Repressive Rinancial Policies)刊發於(yu) 《加圖學報》(Cato Journal)。

友情鏈接: