行政審批製度改革可以提升地方政府績效嗎?

—— 基於中國15個副省級城市2001—2015年麵板數據的分析

發稿時間:2019-08-15 13:50:41 來源:“中大公共行政評論JPA“微信公眾(zhong) 號 作者:何文盛 薑雅婷 唐序康

一、引言

行政審批製度改革是我國行政體(ti) 製改革的重要組成。為(wei) 順利推進經濟體(ti) 製改革,適應我國加入世界貿易組織的浪潮,2001年《國務院批轉關(guan) 於(yu) 行政審批製度改革工作實施意見的通知》(國發〔2001〕33號)頒布,強調各級行政機關(guan) 應“少管微觀,多管宏觀,少抓事前的行政審批,多抓事後的監督檢查”,行政審批製度改革正式啟幕。2003年《中華人民共和國行政許可法》頒布出台,對行政許可的設定、程序、監督和責任等進行了規定,標誌著我國行政審批製度改革邁出了關(guan) 鍵性的一步。行政審批製度是現代國家管理社會(hui) 事務的前置性手段,即行政審批相對方諸如公民、法人等從(cong) 事某項特定活動的前提條件,集中體(ti) 現了政府行政權力和施政方式。黨(dang) 的十八大報告提出“深化行政審批製度改革,繼續簡政放權”,行政審批製度改革被視作政府職能轉變的重要抓手;黨(dang) 的十九屆三中全會(hui) 將轉變政府職能、優(you) 化政府機構和職能配置視為(wei) “深化黨(dang) 和國家機構改革的重要任務”,而行政審批製度改革作為(wei) 行政體(ti) 製改革的組成部分,成為(wei) 推進黨(dang) 和國家機構改革係統性工程的重要著力點之一。

自2001年正式實施行政審批製度改革以來,我國行政審批製度改革已走過近18年的探索曆程,各級政府在精簡審批事項、創新審批模式等方麵已取得了重大成就(Zhu & Zhang,2015;應鬆年,2012;朱旭峰、張友浪,2014),其直接表現是國務院分九批次取消、下放和調整了共計2 930項行政審批項目,占原有行政審批事項量的70%以上。2011年6月8日,中共中央辦公廳、國務院辦公廳印發《關(guan) 於(yu) 深化政務公開加強政務服務的意見》(中辦發〔2011〕22號),提出在省、市、縣建立政務服務中心並納入行政編製,截至2015年,全國3 216個(ge) 地方政府[1]均已建立政務服務中心[2],政務服務中心已成為(wei) 行政審批製度改革的重要組織載體(ti) 。黨(dang) 的十八大以來,中央提出必須深化簡政放權、放管結合、優(you) 化服務改革,力圖通過繼續精簡審批事項、加強市場監管、加快建設政務服務中心等舉(ju) 措將轉變政府職能、提升政府績效的改革推向縱深。然而,改革的持續推進對地方政府治理提出了新的挑戰。一方麵,就改革本身而言,行政審批仍然麵臨(lin) “管得過寬,審得過繁,批得過濫”的困境(艾琳等,2013: 15),邊減邊增、明減暗增、減少增加再減少等現象層出不窮(沈巋,2014),由此,政府管理中的行政成本、信息成本、監督成本等交易成本未能得到有效節約。另一方麵,就行政審批主體(ti) 而言,審批流程不規範,辦事不透明(朱旭峰、張友浪,2014),導致公務人員自由裁量權仍然過大,委托代理機製下行政審批中產(chan) 生的代理成本與(yu) 尋租成本仍舊高昂。由此,行政審批製度改革能否提升地方政府績效?如何從(cong) 交易成本和委托代理的視角出發衡量改革對地方政府績效的影響?對這一問題的解答能夠為(wei) 改革與(yu) 地方政府績效間的關(guan) 係提供基於(yu) 經驗的實證證據,特別是能夠從(cong) 理論和實證層麵對當前改革所麵臨(lin) 問題的深層次原因進行識別,為(wei) 從(cong) 減少改革中交易成本、有效解決(jue) 委托代理問題的視角出發,進一步優(you) 化審批事項、提高行政效率、促進政府能力建設和提升政府治理績效提供學理基礎。

[1]其中:省級32個(ge) ,地級334個(ge) ,縣級2 850個(ge) ,不含港澳台地區。

[2]或稱政務大廳、“一站式”大廳、行政服務中心、市民大廳。

二、相關(guan) 文獻綜述

國外相關(guan) 已有成果更多聚焦於(yu) 內(nei) 涵更為(wei) 宏大的行政改革這一範疇,對行政改革的動因和效果進行了充分探討。就行政改革的動因而言,主要在於(yu) 傳(chuan) 統公共行政的理論和實踐模式所對應的社會(hui) 情境發生了深刻變化,政府必須通過有序變革來回應公民、企業(ye) 和社會(hui) 組織的訴求。大多數發達國家的行政改革在“新公共管理”的指導下進行,主張引入私營部門的管理辦法和市場化原則來改造政府,如強調私有化和競爭(zheng) 的新西蘭(lan) 政府改革,以提高公共服務質量為(wei) 目標的英國政府改革,運用項目評級工具(The Program Assessment Rating Tool, PART)改善政府績效的美國政府改革(Gilmour & Lewis,2006)。此外,還有追求效率、效果和經濟的諸如日本(Tanaka,2010)、南歐國家(Kickert,2011)、意大利(Bassanini,2000)等的行政改革。就改革的效果來看,公共選擇理論、委托代理理論、交易成本理論被應用到政府領域,為(wei) 削減公共服務預算、重組公共部門管理提供了理論支持;私有化、競標、簽訂合同等做法被引入公共部門,政府與(yu) 服務主體(ti) 簽訂的契約與(yu) 合同中明確規定了績效指標,對績效從(cong) 無到有的關(guan) 注使得政府預算大幅削減,政府效率和效益顯著提升。

國內(nei) 研究方麵,已有成果從(cong) 經濟學、法學、公共管理等多學科視角(潘秀珍,2009)對我國行政審批製度改革動力、現狀和問題等進行了理論探討或案例研究。就改革的動力而言,我國自1982年開始先後實行了七次大規模的機構改革,無一不是在政府對市場和社會(hui) 失靈的背景下進行的“回應式”和“計劃式”的變革(何豔玲、李丹,2014),這一背景決(jue) 定了我國政府改革的驅動力是服從(cong) 經濟體(ti) 製和社會(hui) 發展的需要。就改革的現狀和問題而言,受製於(yu) 過分強調政府控製職能而忽視服務職能的傳(chuan) 統觀念,以及部門和個(ge) 人利益等方麵的障礙(宋雄偉(wei) ,2017),我國行政審批製度改革仍舊麵臨(lin) 諸多問題:片麵追求數量指標、為(wei) 減而減,而忽視了改革質量和審批相對方的實際體(ti) 驗,陷入“管得過寬,審得過繁,批得過濫”的困境(艾琳等,2013: 15);取消的審批事項反彈、邊減邊設、明減暗增、減少增加再減少等現象層出不窮(沈巋,2014);行政成本、代理成本、尋租成本、監督成本等交易成本未能得到有效節約;行政審批事項標準不統一和辦事不透明導致審批中自由裁量權過大和尋租行為(wei) ;改革過程中政府部門權力更為(wei) “隱蔽”,出現“明放暗不放”、避重就輕等現象(宋雄偉(wei) ,2017;孫彩紅,2017);等等。

上述有關(guan) 行政審批製度改革動力、現狀和問題的研究為(wei) 進一步探尋推進改革的路徑提供了啟示,但仍有必要對改革的影響和效果進行剖析。過寬的行政審批範圍容易滋生腐敗,產(chan) 生尋租行為(wei) ,同時也會(hui) 增加成本、降低效率(範柏乃、張電電,2018)。而改革最終的落腳點之一就是行政審批範圍如何能夠更好地確定,改革的效果有待論證和檢驗。由於(yu) 行政審批包含行政審批主體(ti) 和行政審批相對方兩(liang) 類對象,因而改革的影響可以從(cong) 以下兩(liang) 個(ge) 層麵進行梳理。

第一,關(guan) 於(yu) 行政審批製度改革對行政審批相對方的影響,已有研究大多聚焦於(yu) 改革對新增企業(ye) 數量和投資項目增長的影響(陳升等,2017),也有研究聚焦改革對創業(ye) 創新的影響。研究發現地區審批強度的提升不僅(jin) 降低了居民創業(ye) 意願,而且降低了創業(ye) 規模,這說明以縮減流程、下放權力為(wei) 核心的行政審批製度改革對創業(ye) 具有促進作用(張龍鵬等,2016)。就改革對創新的影響而言,研究發現行政審批中心的建立顯著提升了創新水平,但政策效果因專(zhuan) 利類型、企業(ye) 性質不同而存在較大差異(王永進、馮(feng) 笑,2018)。

第二,關(guan) 於(yu) 行政審批製度改革對行政審批主體(ti) 的影響,已有研究聚焦於(yu) 改革對政府職能轉變、政府效率、政府規模、政府透明等方麵的影響。作為(wei) 政府規製市場行為(wei) 的有力工具:改革一方麵被視為(wei) 調節政府與(yu) 市場關(guan) 係的突破口,有助於(yu) 厘清政府與(yu) 社會(hui) 、市場等其他主體(ti) 之間的關(guan) 係,激發和釋放社會(hui) 與(yu) 市場活力;另一方麵,改革作為(wei) 一種政府管理方式的創新,是加強政府能力建設、改進績效的重要抓手。已有研究對改革的積極效應進行了論證,認為(wei) 政府部門職責得到進一步優(you) 化、政府資源整合力度得到加強、行政效率得到明顯提升(張楠迪楊,2014),盡管政府職能的轉變遠未完成(陳天祥、李倩婷,2015),但政府職能已然大幅縮減,推動了簡政放權、放管結合和優(you) 化服務(陳升等,2017)。有研究者以行政審批流程作為(wei) 地方政府職能轉變製度紅利的中介變量,認為(wei) 行政審批流程對政府規模、政府服務意識和服務效率、部門溝通順暢程度等內(nei) 部優(you) 化績效有顯著積極影響(範柏乃、張電電,2018)。然而新的問題依然存在,如太過重視審批事項數量減少方麵的要求,使得改革效果大打折扣(馬懷德,2016;宋雄偉(wei) ,2017;孫彩紅,2017):一方麵政府成本居高不下,管理效益未能明顯提升;另一方麵辦事規則和程序的不透明仍會(hui) 帶來政府部門過大的自由裁量權和權力尋租行為(wei) 。

行政審批製度改革本質上是一項政府行為(wei) ,對於(yu) 改革成效的探討應該首先著眼於(yu) 其對地方政府績效的影響究竟如何。梳理現有關(guan) 於(yu) 改革效果的研究成果,發現:在內(nei) 容層麵,已有研究從(cong) 改革對行政審批主體(ti) 和行政審批相對方兩(liang) 類對象出發,對其積極影響和現存問題進行了剖析,然而改革對地方政府績效影響的研究仍舊較為(wei) 分散且尚無定論;理論層麵,已有成果未能從(cong) 一個(ge) 具有解釋力的理論視角出發對改革的成效和影響進行剖析;方法層麵以案例研究或理論探討為(wei) 主,鮮有針對改革與(yu) 地方政府績效之間關(guan) 係的實證檢驗。基於(yu) 此,本文采用我國15個(ge) 副省級城市2001—2015年的麵板數據,試圖對行政審批製度改革與(yu) 地方政府績效之間的關(guan) 係進行探索性研究,以從(cong) 內(nei) 容、理論和方法三個(ge) 層麵對既有研究進行推進。

三、理論基礎與(yu) 研究假設

(一)交易成本理論與(yu) 委托代理理論

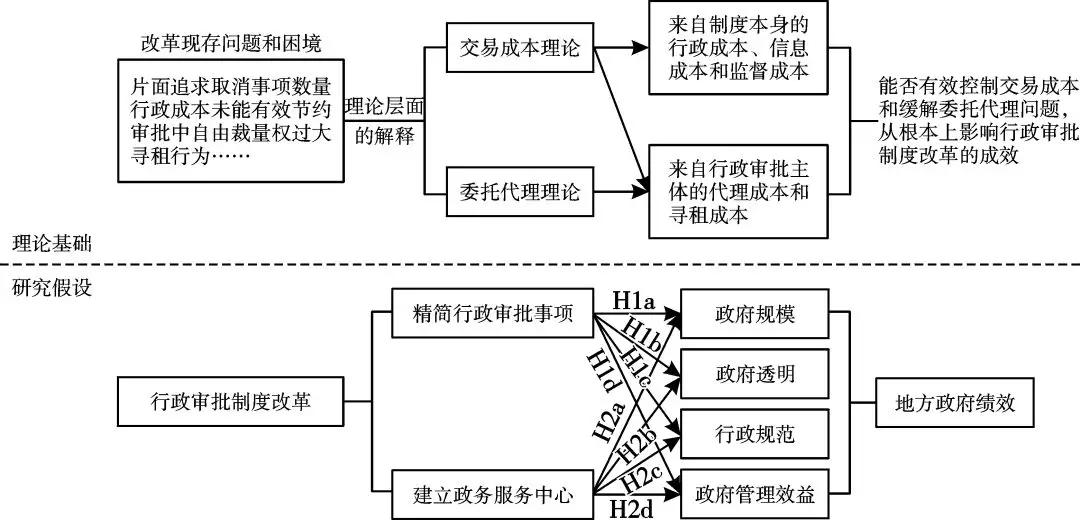

根據已有研究成果,當前我國行政審批製度改革仍存在諸多問題(馬懷德,2016;宋雄偉(wei) ,2017;孫彩紅,2017),行政審批製度作為(wei) 一種製度安排,諸多問題的產(chan) 生源自於(yu) 改革過程中麵臨(lin) 著的重重阻力,多方阻力造成改革效果不及預期,甚至出現新的問題。有研究表明推行改革城市的行政級別越高,遇到的改革阻力越大(朱旭峰、張友浪,2014)。通過分析改革現存困境的深層次原因,能夠更深入地剖析改革對政府績效的影響。由此,本文借鑒新製度經濟學中的交易成本理論和委托代理理論,對行政審批製度改革的影響和成效進行理論層麵的解釋。改革中的阻力因素可歸結為(wei) 行政審批所產(chan) 生的交易成本和代理問題,而改革的直接目的便是要最大化削減交易成本(何雷、韓兆柱,2017),緩解其中存在的代理問題。

交易成本理論認為(wei) 由於(yu) 不確定性,理性、信息、選擇與(yu) 交換的有限性以及機會(hui) 主義(yi) 的存在,人們(men) 隻要產(chan) 生互動行為(wei) 即產(chan) 生交易成本(Feiock et al., 2009)。行政審批涉及行政審批主體(ti) 和審批相對方兩(liang) 類主體(ti) 間的互動,所產(chan) 生的交易成本由製度本身成本和行為(wei) 主體(ti) 產(chan) 生的成本兩(liang) 部分構成。一方麵,行政審批製度為(wei) 應對外部的不確定性和信息有限性產(chan) 生行政成本、信息成本與(yu) 監督成本;另一方麵,作為(wei) 代理人的政府公務人員在行政審批中存在有限理性和機會(hui) 主義(yi) ,致使其更傾(qing) 向於(yu) 過度使用自由裁量權從(cong) 而忽視作為(wei) 委托人的行政審批相對方的價(jia) 值訴求,進而產(chan) 生高昂的代理成本和尋租成本。

委托代理理論認為(wei) 不論是委托人還是代理人,都以追求自身效用最大化為(wei) 前提,而代理人往往會(hui) 忽略委托人的偏好,從(cong) 而產(chan) 生代理問題。我國代議製民主下政府及其公務人員是受公民委托而行使公共權力的代理人(張賢明,2003),行政審批過程中,作為(wei) 代理人的政府官員因信息不對稱和不確定性的存在,可能回避委托人訴求,產(chan) 生尋租行為(wei) 或過度使用自由裁量權等問題。綜上,新製度經濟學下交易成本理論可以對行政審批製度改革的現存問題和麵臨(lin) 阻力作出解釋,即可以通過來自製度本身和行政主體(ti) 方麵的交易成本予以分析,而委托代理理論對行政主體(ti) 的代理行為(wei) 和尋租行為(wei) 進行了更進一步的解釋。本文的理論基礎和研究假設見圖1。

圖1 理論基礎與(yu) 研究假設

資料來源:作者自製。

(二)行政審批製度改革與(yu) 政府績效

行政審批決(jue) 定了政府職能轉變的方向、規模和方式(範柏乃、張電電,2018)。行政審批製度改革是轉變政府職能的重要突破口,而精簡行政審批項目和事項是轉變政府職能的重要內(nei) 容(王瀾明,2014)。從(cong) 我國行政審批製度改革的曆程來看,圍繞簡政放權,取消、下放和減少審批項目是改革的首要舉(ju) 措,諸多研究也將精簡行政審批事項作為(wei) 衡量改革進展的關(guan) 鍵指征。在我國,政務服務中心最早誕生於(yu) 20世紀90年代中後期經濟發達的地區,初衷在於(yu) 對審批事項實行集中、公開辦理,隨著行政審批製度改革向縱深發展,政務服務中心已成為(wei) 改革的關(guan) 鍵內(nei) 容與(yu) 核心載體(ti) ,被視作改革的重大成果(中國行政管理學會(hui) 課題組等,2012)。政務服務中心的建立,不僅(jin) 有利於(yu) 簡化辦事程序,提高辦事效率,推動政務公開,而且有利於(yu) 創新政府管理方式(竺乾威,2015)。由此,本文對於(yu) 改革舉(ju) 措的分析,著眼於(yu) “量”和“質”兩(liang) 個(ge) 層麵,既考量精簡行政審批事項這一“量”的特征,也關(guan) 注建立政務服務中心這一“質”的特征,力圖較為(wei) 全麵地把握行政審批製度改革的重點環節和中心任務。

政府績效指政府所做工作的成績與(yu) 取得的效益(中國行政管理學會(hui) 課題組等,2006)。政府績效是個(ge) 多維概念(Walker & Boyne,2010),主要包括投入、產(chan) 出、效率、效益、效果和信息應用等方麵,此外政府廉潔度與(yu) 透明度、回應性與(yu) 公平性、效能與(yu) 治理力、公民滿意度等也是政府績效的應有之義(yi) (彭向剛、程波輝,2012;吳建南、閻波,2004)。政府績效可以從(cong) 過程績效和產(chan) 出績效兩(liang) 個(ge) 層麵進行分析(吳建南等,2015;中國行政管理學會(hui) 課題組等,2006),其中:過程績效指政府在行使職能過程中的績效表現,是政府在履行職能的過程中表現出來的管理能力,已有研究通過控製政府規模、規範行政行為(wei) (付永、曾菊新,2005)、促進政務公開透明(胡國進、賴經洪,2005;吳建南等,2015)等方麵對政府過程績效進行測度;產(chan) 出績效指政府提供公共服務和進行社會(hui) 管理的績效表現,是政府在社會(hui) 管理中所達到的業(ye) 績和效果等(中國行政管理學會(hui) 課題組等,2006),產(chan) 出績效可以通過公眾(zhong) 滿意度、政府管理效益等方麵進行反映。行政審批製度改革通過取消、下放和減少審批事項推進簡政放權,最終提升政府治理能力與(yu) 管理效益,可從(cong) 過程和結果兩(liang) 個(ge) 層麵對改革影響下的政府績效進行探討。具體(ti) 地,本文通過政府規模、政府透明和行政規範測度過程績效,通過政府管理效益測度產(chan) 出績效。

1.精簡行政審批事項與(yu) 地方政府績效

第一,審批事項能夠減少政府行政成本和代理成本,進而縮減政府規模。政府規模既指政府行政過程中的職能與(yu) 權力範圍,又指政府機構與(yu) 人員多少(梅繼霞,2005)。一方麵,就行政審批及其主體(ti) 而言,行政審批程序複雜且有失規範致使行政審批效率低下,提高了行政成本和信息成本,為(wei) 了防止公務人員過度使用自由裁量權和其他尋租行為(wei) 需要更多的代理成本和監督成本(徐曉林,2002;應鬆年,2012)。另一方麵,對行政審批相對方而言,繁瑣的行政審批流程、冗雜的行政審批事項、過多的行政審批費用提高了市場準入門檻(潘秀珍、褚添有,2010),導致行政審批相對方更多的交易成本。而行政審批製度改革下大幅精簡行政審批事項、簡化審批流程,能夠減少政府行政的代理成本與(yu) 行政成本,達到限製政府權力、控製政府規模的目的。

第二,精簡和下放審批事項能夠進一步規範政府權責,進而提高政府行使行政權力的透明度。政府透明是指政府製定政策與(yu) 執行的過程和結果等相關(guan) 信息的可獲得性(於(yu) 文軒,2013):一方麵,現實實踐中政府部門取消、下放、調整和清理行政審批事項往往建立在主動公開權責清單的基礎上,通過對自身權責的厘清提高權力運行的透明度;另一方麵,簡政放權過程中強調公開透明、職權法定、程序合法等,可以減小行政權力尋租空間,減少政府及其公務人員的自由裁量權,進而提高政府透明程度。

第三,精簡審批事項通過簡政放權的深入推進,能夠進一步規範行政行為(wei) 。行政規範是指依靠製度秩序的他律形式對政府行政行為(wei) 進行規範(喬(qiao) 姍姍,2015),其核心要義(yi) 便是規範和限製行政權力的使用,確保行政官員的自主空間在合理、合法範圍之內(nei) 。一方麵,不得截留和保留中央發文明令取消和下放的行政審批事項,同時最大限度取消本級政府行政審批事項,能夠從(cong) 根本上消除濫用行政權力的空間,限製行政審批官員自由裁量權;另一方麵,通過主動公開“三張清單”接受社會(hui) 監督,能夠將政府部門權責及其行政行為(wei) 予以規範和公開。

第四,精簡審批事項激發社會(hui) 和市場活力,進而提高政府管理效益。政府管理效益是從(cong) 結果層麵對政府管理社會(hui) 事務所取得成績和效益的規定,表現為(wei) 經濟效益、人口與(yu) 社會(hui) 效益和環境效益等(鍾榮等,2005)。作為(wei) 政府管理方式的創新,精簡審批事項可以促進市場經濟發展,節約交易成本,獲取製度創新利潤,其直接表現便是增加地方財政收入(陳天祥,2004)。因此,行政審批製度改革是政府提升自身效率、獲取更大的管理效益的重要手段。據此,提出如下假設:

H1:精簡行政審批事項有助於(yu) 提升地方政府績效。

H1a:精簡行政審批事項有助於(yu) 縮減政府規模;

H1b:精簡行政審批事項有助於(yu) 促進政府透明度;

H1c:精簡行政審批事項有助於(yu) 規範政府行政行為(wei) ;

H1d:精簡行政審批事項有助於(yu) 提升政府管理效益。

2.政務服務中心與(yu) 地方政府績效

第一,作為(wei) 行政審批製度改革的重要組織載體(ti) ,政務服務中心承擔著代表政府部門集中辦理行政審批業(ye) 務和部分公共服務事項的職責。政務服務中心的建立將行政審批事項集中到政務服務中心進行審批,同時要求對其服務窗口辦理事項充分授權,“一個(ge) 窗口受理、一站式審批、一條龍服務、一個(ge) 窗口收費”的運行模式有助於(yu) 政府職能重構與(yu) 整合,從(cong) 而打破政府部門間的壁壘,實現跨部門式治理與(yu) 合作,這在一定程度上能夠簡化和規範行政審批流程,減少政府行政成本,縮減政府規模。

第二,建立政務服務中心的初衷之一就是推進行政權力公開透明運行:一方麵,依托互聯網技術建立的網上政務服務中心,探索了網上行政審批信息發布、網上行政許可辦理、網絡審批結果查詢等機製,從(cong) 而實現了信息共享、政務公開;另一方麵,政務服務中心要求實現辦事流程、材料清單、依據等方麵的政務公開,增加了公民對政府信息的可獲得性(於(yu) 文軒,2013),限製行政審批公務人員過度的自由裁量權和尋租行為(wei) ,進而提升政府在行政審批過程中的透明度。

第三,權力清單、責任清單、負麵清單等的公布是政務服務中心製度實現清權、減權和製權的有力措施,政務服務中心從(cong) 製度安排上塑造和規範決(jue) 策者和執行者的行為(wei) ,從(cong) 深度、廣度以及對公民的回應性上增加了公民對政府信息的可獲得性,進而提升了政府在行政審批政策製定與(yu) 執行過程中的透明度,規範了行政審批過程中的官員行為(wei) 。

第四,地方政府大力推行行政審批製度改革的目的在於(yu) 提高行政審批效率,通過簡政放權營造良好的營商環境。政務服務中心以“效率、質量、服務”為(wei) 宗旨實行“一站式”審批,通過重塑冗餘(yu) 機構、簡化繁複審批流程,能夠減少企業(ye) 等社會(hui) 主體(ti) 進行市場活動的交易成本,從(cong) 而向企業(ye) 提供更為(wei) 高效的公共服務(譚海波等,2014;朱旭峰、張友浪,2015),激發地區發展內(nei) 生動力,提升政府管理效益。據此,提出如下研究假設:

H2:政務服務中心的建立有利於(yu) 提升地方政府績效。

H2a:政務服務中心的建立有利於(yu) 縮小政府規模;

H2b:政務服務中心的建立有利於(yu) 促進政府透明;

H2c:政務服務中心的建立有利於(yu) 規範政府行政行為(wei) ;

H2d:政務服務中心的建立有利於(yu) 提升政府管理效益。

3.行政審批製度改革的時間效應

政府部門出台一項政策或進行改革的效果往往隨著時間的推移而逐步顯現(Liang & Langbein,2015;周黎安、陳燁,2005)。行政審批製度改革效應同樣可能隨時間推進而變化。一方麵,精簡審批事項和建立政務服務中心效果的出現具有一定滯後性,且當精簡事項的空間日漸縮小時,進一步精簡審批事項的壓力勢必增加,對政府績效的影響會(hui) 隨之弱化;另一方麵,隨著政務公開力度的增強、公民參與(yu) 的不斷增多,審批相對方對審批流程、效率與(yu) 服務質量的要求也愈發嚴(yan) 格,由此改革的外部效果亦會(hui) 日漸消減。據此,本文提出如下假設:

H3:行政審批製度改革對政府績效的影響存在時間效應,改革對政府績效的提升作用會(hui) 隨著時間的推移而遞減。

四、研究設計

(一)樣本和數據來源

本文采用我國15個(ge) 副省級城市2001—2015年間麵板數據,以副省級城市政府為(wei) 研究對象有三方麵的考慮:(1)副省級市政府在我國地方政府中處於(yu) 次高的行政層級,是行政審批製度改革中承接上級和下放行政審批事項的關(guan) 鍵中間環節,攸關(guan) 省級下放行政審批事項的落實,其簡政放權的力度將直接影響到下級地市、縣區政府的改革力度,因而以副省級政府為(wei) 分析對象對研究更有意義(yi) ;(2)相較於(yu) 省級政府,副省級政府與(yu) 企業(ye) 等社會(hui) 主體(ti) 有更多的直接聯係;(3)相對於(yu) 地市級政府,副省級政府數據更易獲取。

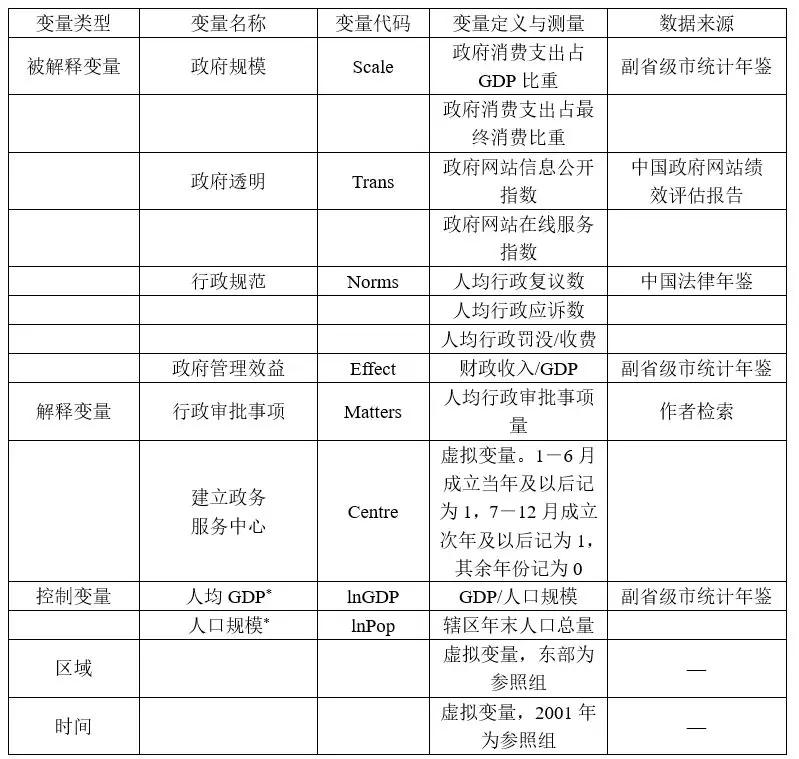

被解釋變量地方政府績效的相關(guan) 數據來源於(yu) 各城市年度統計年鑒、《中國政府網站績效評估報告》和《中國法律年鑒》;解釋變量行政審批事項與(yu) 政務服務中心相關(guan) 數據通過檢索政府官網、行政審批中心網以及市政府文件與(yu) 工作報告、政府令與(yu) 函等途徑獲取,並輔之以新聞媒體(ti) 報道進行搜尋。所有數據均來自公開的二手數據,可確保其真實性與(yu) 客觀性。

(二)變量測量

1.解釋變量

本文采用行政審批製度改革的關(guan) 鍵內(nei) 容與(yu) 核心載體(ti) ,即精簡行政審批事項與(yu) 建立政務服務中心對其進行測量。其中:行政審批事項用每萬(wan) 人行政審批事項量測量(劉澤照,2016),即用當年精簡和調整後保留的行政審批事項量除以當年人口規模;建立政務服務中心設置為(wei) 虛擬變量,若某市在當年1-6月建立政務服務中心,則當年及之後年份記為(wei) 1,若某市在7-12月建立政務服務中心,則次年及之後記為(wei) 1,其餘(yu) 年份記為(wei) 0。

2. 被解釋變量

(1)政府規模。政府規模包含政府職能規模、單位GDP公務員數量和行政管理費用支出規模(李錦舒等,2011)。行政審批製度改革的直接作用是簡化審批流程,減少政府行政成本、代理成本與(yu) 監督成本,所以采用行政管理費用支出規模即政府支出規模衡量政府規模。本文采用政府消費支出占GDP比和最終消費支出比重(吳一平,2010)衡量政府規模。

(2)政府透明。政府網站信息的可獲得性可作為(wei) 測量政府透明的載體(ti) ,中國軟件測評中心出具的《中國政府網站績效評估報告》[1]是目前國內(nei) 對政府網站績效較為(wei) 權威的研究,其中在線服務指數反映的是政府在線服務能力,信息公開指數反映的是政府公開基本信息的程度。本文采用在線服務指數與(yu) 信息公開指數來測量政府透明度。

[1]該報告自2005年開始發布,本文采用均值插補法對缺失值進行填補。

(3)行政規範。若行政審批公務人員的行政行為(wei) 有損行政審批相對方合法權益,相對方可向行政複議機關(guan) 提交複議申請,因此行政複議數與(yu) 行政應訴數可反映行政機關(guan) 行政行為(wei) 規範程度。另外,若相對人在獲許可而從(cong) 事的領域違反了行政法規範,尚未構成犯罪的政府行政機關(guan) 對其進行行政製裁,包括行政處罰性收費和罰沒等,因此行政性收費和罰沒收入也是反映行政規範程度的重要指標。本文采用百萬(wan) 人行政複議數、百萬(wan) 人行政應訴數及人均行政性收費和罰沒收入(吳建南等,2015)測量行政規範程度。

(4)政府管理效益。政府管理效益分為(wei) 經濟效益、人口與(yu) 社會(hui) 效益和環境效益(鍾榮等,2005)。由於(yu) 行政審批製度改革旨在激發社會(hui) 主體(ti) 活力,理順政府與(yu) 社會(hui) 、市場之間的關(guan) 係,提高行政效率,優(you) 化營商環境,從(cong) 而提升地方經濟發展水平,加之地方政府不斷進行製度創新可獲取製度外部收益,所以本文政府管理效益主要指經濟效益,采用政府財政收入占GDP比進行測量。

3. 控製變量

(1)人均GDP。我國東(dong) 中西部經濟發展水平有較大差異,相對於(yu) 經濟發展水平較低的地區,經濟越發達的地區民眾(zhong) 對政府提供公共服務質量、信息公開和行政效率的要求也越高。因此本文對人均GDP進行控製。

(2)人口規模。構建人口總量(城市年末人口總數)變量,以控製人口規模對行政審批製度改革效果的影響。

(3)區域及時間效應。本文按照研究慣例,以東(dong) 部(East)為(wei) 參照組,設置中部(Mid)和西部(West)兩(liang) 個(ge) 虛擬變量,同時,以2001年為(wei) 參照組設置2002—2015年14個(ge) 時間虛擬變量。本文所涉各變量及數據來源見表1。

表1 變量與(yu) 數據來源

注:*表示對該變量取自然對數。

資料來源:作者自製。

(三)統計檢驗方法

本文采用2001—2015年15個(ge) 副省級城市的麵板數據,混合截麵與(yu) 時間序列數據結構要求同時考慮橫向截麵和縱向時序的變化(Beck,2003),因此考慮構建如下兩(liang) 個(ge) 模型:模型1通過Hausman檢驗選擇固定效應或隨機效應模型進行估計;模型2則考慮到改革對政府績效的影響存在一定的時間效應,因而設置改革第i年的時間虛擬變量,檢驗改革對政府績效的影響。

五、數據分析

(一)描述性統計

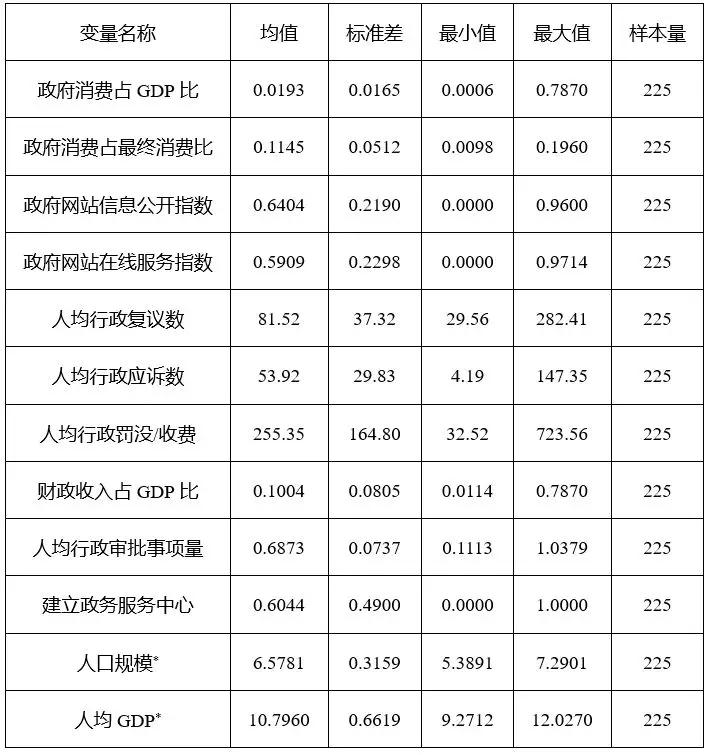

表2報告了主要變量的描述性統計分析。由表可知:2001—2015年15個(ge) 副省級城市平均每萬(wan) 人行政審批事項量為(wei) 0.687項;此外,政府規模、政府透明、行政規範和管理效益等被解釋變量變異較大,需要更進一步的解釋。

表2 主要變量描述性統計

注:*表示對該變量取自然對數。

資料來源:作者自製。

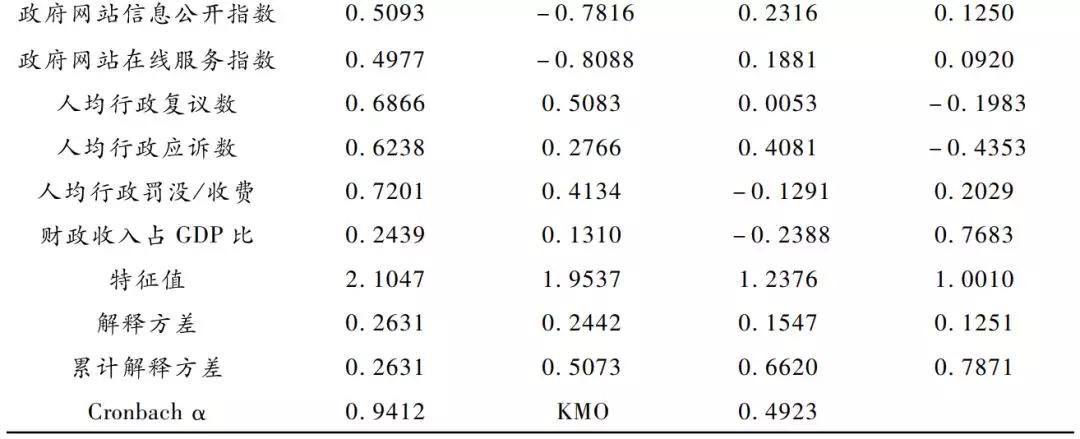

(二)被解釋變量因子分析

基於(yu) 主成分分析法對被解釋變量進行因子分析,各變量因子載荷如表3所示。據此,將公因子1命名為(wei) 行政規範,將公因子2命名為(wei) 政府透明,將公因子3命名為(wei) 政府規模,將公因子4命名為(wei) 政府管理效益。[1]

[1]基於(yu) 因子分析結果,本文後續分析對測量政府規模、政府透明、行政規範和政府管理效益的各個(ge) 變量值分別取其均值,以形成政府規模指數、政府透明指數、行政規範指數和政府管理效益指數,並以此作為(wei) 被解釋變量。

表3 被解釋變量因子分析

資料來源:作者自製。

(三)相關(guan) 性統計

表4報告了主要變量相關(guan) 性統計分析結果。可以看出,人均行政審批事項與(yu) 政府規模呈正相關(guan) 關(guan) 係,與(yu) 行政規範、政府管理效益呈負相關(guan) 關(guan) 係,與(yu) 政府透明的相關(guan) 關(guan) 係不顯著;建立政務服務中心與(yu) 政府規模負向相關(guan) ,與(yu) 行政規範、政府管理效益正向相關(guan) ,與(yu) 政府透明相關(guan) 關(guan) 係不顯著。

表4 主要變量相關(guan) 性統計

注:N=225。*表示在0.05的水平上統計顯著。

資料來源:作者自製。

(四)回歸分析

本文利用Hausman檢驗判斷應使用麵板數據隨機效應模型還是固定效應模型。結果顯示Hausman檢驗不顯著,因此采用隨機效應模型進行回歸。對各自變量間的方差膨脹因子(Variance Inflation Factor,VIF)進行檢驗,結果顯示均小於(yu) 10,表明多重共線性在可接受的範圍內(nei) 。

1.行政審批製度改革對政府績效影響的主效應

表5報告了行政審批製度改革對政府績效影響的回歸分析結果。模型1、2、3、4分別以政府規模、政府透明、行政規範和政府管理效益為(wei) 被解釋變量,采用麵板數據隨機效應模型進行估計。

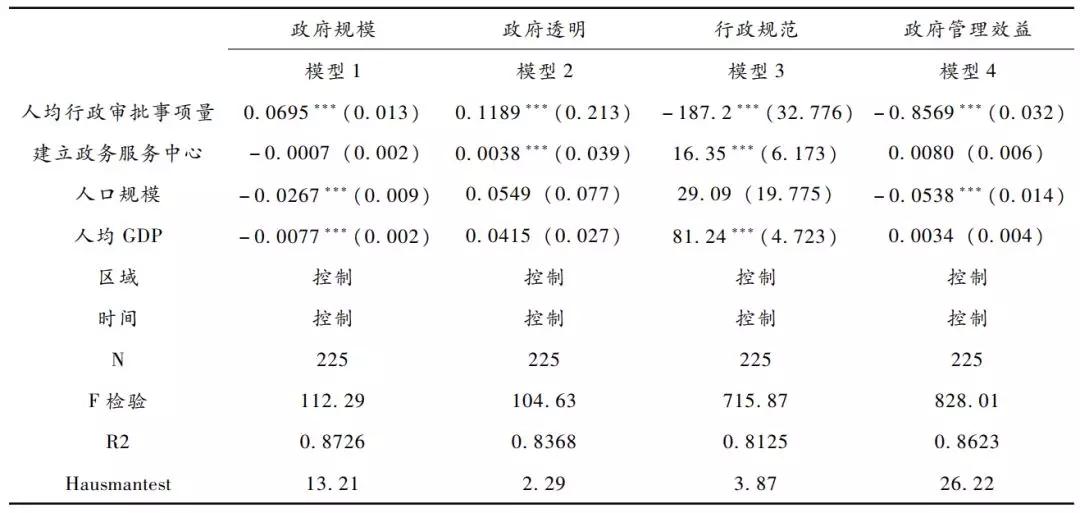

表5 行政審批製度改革對政府績效影響的回歸分析

注:*p<0.1,**p<0.05,***p<0.01。括號內(nei) 為(wei) 標準誤。上述模型均控製了區域、時間虛擬變量和常數項。

資料來源:作者自製。

結果顯示:每萬(wan) 人行政審批事項與(yu) 政府規模顯著正相關(guan) ,與(yu) 政府管理效益負相關(guan) ,說明精簡行政審批事項確實能夠縮減政府規模、提升政府管理效益,假設H1a和H1d得到了支持,但這種效應是否隨時間推進會(hui) 有變化仍需進一步的檢驗;每萬(wan) 人行政審批事項與(yu) 政府透明度顯著正相關(guan) ,與(yu) 行政規範顯著負相關(guan) ,說明精簡行政審批事項降低了政府透明度,增加了人均行政複議、應訴和罰沒等,H1b和H1c未被支持,可能的原因是片麵強調精簡行政審批事項的數量指標,而未能從(cong) 創新管理方式、提升管理能力的角度推進改革,進而不能有效促進政務公開透明和管理效益的持續提升。此外,建立政務服務中心與(yu) 政府透明度顯著正相關(guan) ,H2b得到了支持,說明政務服務中心的建立有利於(yu) 信息共享和政務公開。盡管關(guan) 係不顯著,但政務服務中心的建立對政府規模有負向影響,對政府管理效益有正向影響,這與(yu) 假設H2a和H2d方向一致,此外未得到支持的是建立政務服務中心與(yu) 行政規範之間的關(guan) 係。

2.行政審批製度改革對政府績效的時間效應

為(wei) 了測度行政審批製度改革的持續效應,設置改革第i年的虛擬變量,分別當處於(yu) 改革第i年時取值為(wei) i,其餘(yu) 年份取值為(wei) 0,故而2001—2015年分別取值為(wei) 1-15,結果如表6所示。模型5-8動態地考察了改革對政府規模、政府透明、行政規範和政府管理效益的影響。

表6 行政審批製度改革對政府績效影響的時間效應

注:*p<0.1,**p<0.05,***p<0.01。括號內(nei) 為(wei) 標準誤。上述模型均控製了其他變量。

資料來源:作者自製

數據顯示,行政審批製度改革對政府績效的影響存在顯著的時間效應,改革對政府績效各維度的影響各不一致。第一,政府規模方麵,改革的推進與(yu) 政府規模呈顯著正向關(guan) 係,這說明盡管改革以削減、調整和下放行政審批事項為(wei) 核心環節,單純精簡行政審批事項的絕對量未能有效減少行政成本、代理成本和信息成本等交易成本,這表明政府應進一步從(cong) 轉變政府職能、創新管理方式等方麵對其規模進行調整。第二,就政府透明而言,改革對其積極影響相對滯後,在改革的第七年達到顯著水平,然而到了改革後期,這種關(guan) 係轉換為(wei) 顯著負相關(guan) (第十年)或相關(guan) 關(guan) 係不顯著,這可能是由於(yu) 政府“三張清單”等相關(guan) 政務信息公開已日趨飽和,但民眾(zhong) 對其他政務信息公開的需求則與(yu) 日俱增。第三,行政規範方麵,改革的推進與(yu) 人均行政複議、應訴和罰沒呈顯著正向關(guan) 係,同主效應H1c和H2c未被支持一致,改革對行政規範的影響仍有待進一步探究。第四,政府管理效益方麵,改革的推進與(yu) 政府管理效益自改革第三年起保持穩定的顯著正向關(guan) 係,說明改革確實能夠通過簡化流程提供更好的公共服務和創造良好營商環境,進而提升政府財政收入水平。

六、研究結論和討論

行政審批製度改革被視為(wei) 政府轉變職能、調節政府與(yu) 市場關(guan) 係的突破口(朱旭峰等,2015),深化行政審批製度改革能夠激發社會(hui) 與(yu) 市場活力,不僅(jin) 有利於(yu) 提升政府行政效率和管理能力,而且有助於(yu) 促進區域經濟和社會(hui) 發展。然而當前我國行政審批製度改革進程仍舊麵臨(lin) 著多重阻力與(yu) 問題,改革對於(yu) 政府績效的影響仍有待檢驗。本文試圖回答如何基於(yu) 交易成本和委托代理的分析視角衡量行政審批製度改革對地方政府績效的影響,基於(yu) 我國15個(ge) 副省級城市2001—2015年的麵板數據,本文聚焦改革的重點環節和中心任務——精簡行政審批事項與(yu) 建立政務服務中心對政府規模、政府透明、行政規範與(yu) 政府管理效益等地方政府績效內(nei) 涵的影響。研究結果顯示,行政審批製度改革能夠在一定程度上改善政府績效,精簡行政審批事項和建立政務服務中心對政府規模、政府透明、行政規範和政府管理效益等政府績效維度的影響各不相同。

首先,精簡行政審批事項能夠在一定程度上降低政府規模、提升政府管理效益,然而精簡行政審批事項對政府透明和行政規範的積極影響並未顯現。以上結果說明精簡行政審批事項確實能夠在一定程度上實現簡政放權和政府職能轉變,從(cong) 而提升政府管理效益,然而片麵追求精簡行政審批事項的絕對量未能有效控製行政審批中產(chan) 生的各項交易成本,對於(yu) 緩解行政審批主體(ti) 與(yu) 審批相對方之間的信息不對稱、代理行為(wei) 、尋租行為(wei) 和過度自由裁量權的抑製作用甚微。

其次,建立政務服務中心在縮減政府規模、提升政府透明和提升政府管理效益方麵的成效顯著。政務服務中心作為(wei) 創新政府管理方式的核心組織載體(ti) ,涉及改革走向縱深的諸多舉(ju) 措:一方麵,規範了行政審批流程,實現了職能整合與(yu) 部門協作,能夠減少行政成本;另一方麵以政務服務中心為(wei) 依托的電子政務為(wei) 政府信息公開提供了基礎,緩解了政府與(yu) 公民間的信息不對稱,在一定程度上能夠對公務人員自由裁量權和尋租行為(wei) 進行限製;最終,政務服務中心的建立能夠進一步提升公共服務質量,通過營造良好的營商環境有力促進地方經濟發展。然而建立政務服務中心對行政規範的積極作用並未體(ti) 現。

最後,行政審批製度改革對於(yu) 政府規模的積極效應在長期內(nei) 未得到支持,說明除了精簡行政審批事項外,應適時創新行政審批模式;改革對於(yu) 政府透明的積極效應隨時間推進逐漸降低,說明要從(cong) 更高層麵上滿足公眾(zhong) 信息公開的需求;改革在長期內(nei) 能夠提高政府管理效益,進一步驗證了改革對於(yu) 激發社會(hui) 與(yu) 市場活力,提升政府管理能力和促進經濟社會(hui) 發展方麵的積極作用。

基於(yu) 以上研究發現,我們(men) 認為(wei) ,應將改進政府績效作為(wei) 改革的矢之標靶,逐漸改變將精簡行政審批事項這一“量”的層麵作為(wei) 改革焦點的傳(chuan) 統理念,進一步創新政府管理方式,從(cong) “質”的層麵將行政審批製度改革推向縱深。深入行政審批製度改革,重點在於(yu) 健全和完善有效的約束機製和參與(yu) 機製,從(cong) 而進一步降低行政審批過程中的交易成本,規避行政審批中的代理問題。首先,通過構建法製基礎,進一步規範政府行政行為(wei) ,提升政府信息透明度,強化相關(guan) 改革政策出台的責任;其次,兼用市場化和政治化兩(liang) 種權力製約政府行為(wei) (王金秀,2002),確保政府行政行為(wei) 的效率性和有效性;最後,建立改革實踐中良好的公民參與(yu) 機製、信息反饋機製和監督機製,諸如聽證會(hui) 、會(hui) 議公開、信息公示等,從(cong) 而減少改革的交易成本和信息不對稱,進一步提升政府服務能力和政府績效。

本文的研究局限主要在於(yu) :第一,本文采用公開可得的二手數據就行政審批製度改革對政府績效的影響進行研究,是基於(yu) 改革本質上是一項政府行為(wei) ,對於(yu) 改革成效的探討應該首先著眼於(yu) 其對政府績效的影響究竟如何,未來應獲取行政審批相對方改革效果感知的一手數據;第二,本文以15個(ge) 副省級城市為(wei) 研究對象對改革與(yu) 政府績效的關(guan) 係進行了研究,未來研究可向省級和地市級政府乃至縣級政府拓展,以求進一步的實證證據進行研究;第三,未來研究可進一步拓展內(nei) 容,結合2016年中央出台的放管服改革的相應舉(ju) 措,對改革對政府績效的影響進行更為(wei) 深入的探討。

參考文獻

艾琳、王剛、張衛清(2013). 由集中審批到集成服務——行政審批製度改革的路徑選擇與(yu) 政務服務中心的發展趨勢. 中國行政管理,4: 15-19.

陳升、王夢佳、李霞(2017). 有限政府理念下行政審批改革及績效研究——以浙、豫、渝等省級權力清單為(wei) 例. 公共行政評論,4: 80-94.

陳天祥(2004). 對中國地方政府製度創新作用的一種闡釋. 中山大學學報(社會(hui) 科學版),4: 19-23.

陳天祥、李倩婷(2015). 從(cong) 行政審批製度改革變遷透視中國政府職能轉變——基於(yu) 1999—2014年的數據分析. 中山大學學報(社會(hui) 科學版),2: 132-151.

範柏乃、張電電(2018). 地方政府職能轉變的製度紅利及其生成機製——以行政審批流程為(wei) 中介變量. 管理世界,4: 67-79.

付永、曾菊新(2005). 地方政府治理結構與(yu) 區域經濟發展. 經濟體(ti) 製改革,2: 73-77.

何雷、韓兆柱(2017). 基於(yu) 交易成本分析的行政審批製度改革研究. 行政論壇,1: 58-63.

何豔玲、李丹(2014). 機構改革的限度及原因分析. 政治學研究,3: 93-107.

胡國進、賴經洪(2005). 新時期政府治理模式探析. 江西社會(hui) 科學,8: 129-134.

李錦舒、李棕、楊道田(2011). 專(zhuan) 題報告六:中國政府成本與(yu) 規模分析. 載北京師範大學管理學院、北京師範大學政府管理研究院編《2011中國省級地方政府效率研究報告——新公共管理視野下中國省級地方政府的投入與(yu) 產(chan) 出》.北京:北京師範大學出版集團.

劉澤照(2016). 行政審批與(yu) 地區腐敗關(guan) 聯度——來自省際麵板數據的實證研究發現. 華中科技大學學報(社會(hui) 科學版),2: 99-106.

馬懷德(2016). 行政審批製度改革的成效、問題與(yu) 建議. 國家行政學院學報,3: 14-18.

梅繼霞(2005). 論政府規模的擴張與(yu) 限製. 行政論壇,1: 5-8.

潘秀珍(2009). 行政審批製度改革的多學科研究綜述. 廣西師範大學學報(哲學社會(hui) 科學版),6: 17-21.

潘秀珍、褚添有(2010). 利益衝(chong) 突性製度變遷——轉型期中國行政審批製度改革的理論模型. 中國行政管理,5: 14-18.

彭向剛、程波輝(2012). 服務型政府績效評估問題研究述論. 行政論壇,1: 40-47.

喬(qiao) 姍姍(2015). 論行政行為(wei) 規範的自律性人格之維——基於(yu) 喬(qiao) 治·H. 米德的“自我”理論視角. 華中科技大學學報(社會(hui) 科學版),3: 23-30.

沈巋(2014). 解困行政審批改革的新路徑. 法學研究,2: 20-34.

宋雄偉(wei) (2017). 地方政府行政審批製度改革執行困境與(yu) 推進策略——基於(yu) 2012—2015年A省的調查研究. 理論探討,1: 33-37.

孫彩紅(2017). 地方行政審批製度改革的困境與(yu) 推進路徑. 政治學研究,6: 81-90.

譚海波、姚邁新、李兵龍(2014). 地方政務服務中心建設:問題與(yu) 對策. 探求,3: 61-66.

王金秀(2002). “政府式”委托代理理論模型的構建. 管理世界,1: 139-140.

王瀾明(2014). 深化行政審批製度改革應“減”“放”“改”“管”一起做──對國務院部門深化行政審批製度改革的一點看法和建議. 中國行政管理,1: 6-8.

王永進、馮(feng) 笑(2018). 行政審批製度改革與(yu) 企業(ye) 創新. 中國工業(ye) 經濟,2: 24-42.

吳建南、胡春萍、張攀、王穎迪(2015). 效能建設能改進政府績效嗎?——基於(yu) 30省麵板數據的實證研究. 公共管理學報,3: 126-138.

吳建南、閻波(2004). 政府績效:理論詮釋、實踐分析與(yu) 行動策略. 西安交通大學學報(社會(hui) 科學版),3: 31-40.

吳一平(2010). 政府規模、政府質量與(yu) 經濟績效:中國經驗. 社會(hui) 科學戰線,3: 36-46.

徐曉林(2002). 試論中國行政審批製度改革. 中國行政管理,6: 6-8.

應鬆年(2012). 行政審批製度改革:反思與(yu) 創新. 人民論壇·學術前沿,3: 48-53.

於(yu) 文軒(2013). 政府透明度與(yu) 政治信任:基於(yu) 2011中國城市服務型政府調查的分析. 中國行政管理,2: 110-115.

張龍鵬、蔣為(wei) 、周立群(2016). 行政審批對創業(ye) 的影響研究——基於(yu) 企業(ye) 家才能的視角. 中國工業(ye) 經濟,4: 57-74.

張楠迪揚(2014). 基層政府行政審批製度改革的路徑分析——以順德為(wei) 案例. 公共行政評論,2: 45-69.

張賢明(2003). 政治責任的邏輯與(yu) 實現. 政治學研究,4: 46-52.

中國行政管理學會(hui) 課題組、龔祿根、包國憲、吳建南、張定安(2006). 政府部門績效評估研究報告. 中國行政管理,5: 11-16.

中國行政管理學會(hui) 課題組、靳江好、文宏、赫鄭飛(2012). 政務服務中心建設與(yu) 管理研究報告. 中國行政管理,12: 7-11.

鍾榮、羅聰、宮傳(chuan) 輝(2005). 政府績效審計評價(jia) 指標體(ti) 係設計. 陝西審計,5: 8-9.

周黎安、陳燁(2005). 中國農(nong) 村稅費改革的政策效果:基於(yu) 雙重差分模型的估計. 經濟研究,8: 44-53.

朱旭峰、張友浪(2014). 新時期中國行政審批製度改革:回顧、評析與(yu) 建議. 公共管理與(yu) 政策評論,1: 35-42.

朱旭峰、張友浪(2015). 創新與(yu) 擴散:新型行政審批製度在中國城市的興(xing) 起. 管理世界,10: 91-105.

竺乾威(2015). 行政審批製度改革:回顧與(yu) 展望. 理論探討,6: 5-9.

Gilmour, J.B. & Lewis, D. E. (2006). Does Performance Budgeting Work? An Examination of the Office of Management and Budget""""""""s PART Scores. Public Administration Review, 66(5): 742-752.

Bassanini, F. (2000). Overview of Administrative Reform and Implementation in Italy: Organization, Personnel, Procedures and Delivery of Public Services. International Journal of Public Administration, 23(2-3): 229-252.

Beck, N. (2003). Time-Series-Cross-Section Data: What Have We Learned in the Past Few Years?.Annual Review of Political Science, 4(1): 271-293.

Feiock, R. C., Steinacker, A. & Park, H. J. (2009). Institutional Collective Action and Economic Development Joint Ventures. Public Administration Review, 69(2): 256-270.

Kickert, W. (2011). Distinctiveness of Administrative Reform in Greece, Italy, Portugal and Spain: Common Characteristics of Context, Administrations and Reforms. Public Administration, 89(3): 801-818.

Liang, J. & Langbein, L. (2015). Performance Management, High-Powered Incentives, and Environmental Policies in China. International Public Management Journal, 18(3): 346-385.

Tanaka, H. (2010). Administrative Reform in Japanese Local Governments. Papers on the Local Governance System and its Implementation in Selected Fields in Japan, 18: 1-34.

Walker, R. M. & Boyne, G. A. (2010). Public Management Reform and Organizational Performance: An Empirical Assessment of the U. K. Labour Government""""""""s Public Service Improvement Strategy. Journal of Policy Analysis & Management, 25(2): 371-393.

Zhu, X. & Zhang, Y. (2015). Political Mobility and Dynamic Diffusion of Innovation: The Spread of Municipal Pro-Business Administrative Reform in China. Journal of Public Administration Research & Theory, 26(3): 535-551.

友情鏈接: