長三角更高質量一體化發展的財政管理新機製

發稿時間:2019-08-06 16:15:36 來源:澎湃新聞網 作者:陳明藝 沈開豔

經過多年高速發展,長三角城市群在總麵積占全國3.74%、常住人口占全國16.15%的基礎上,實現了GDP占全國23.49%卓越成績,並已經初步形成了以“市場主導、政府引導”的一體(ti) 化模式。36年來穩步推進的長三角一體(ti) 化為(wei) 此做出了巨大貢獻,多維度的政府協同合作機製已初步形成,在交通、產(chan) 業(ye) 與(yu) 就業(ye) 等方麵協調機製日趨完善,對全國經濟發展形成了巨大的示範作用和輻射作用。在這一基礎上,2018年11月長三角一體(ti) 化上升為(wei) 國家戰略,賦予長三角一體(ti) 化發展更為(wei) 重大的意義(yi) 和戰略任務。

36年來長三角一體(ti) 化進程中財稅政策做出的巨大貢獻,主要表現為(wei) :在生態補償(chang) 機製、財政補貼、稅收優(you) 惠政策、財政支出對公共服務均等化方麵的資金支持、稅收信息平台的建設以及對征管效率提升貢獻等。(編注:1982年12月22日,國務院發通知,正式確立上海經濟區的範圍是以上海為(wei) 中心,包括蘇州、無錫、常州、南通、杭州、嘉興(xing) 、湖州、寧波、紹興(xing) 等長江三角洲的9個(ge) 城市。)

在全力推動長三角實現更高質量一體(ti) 化發展進程中,基礎設施須進一步完善、區域市場須進一步激發活力、社會(hui) 治理協同化、公共服務均等化等方麵需要巨大的財政資金支持。為(wei) 此亟需突破現有財政管理機製,充分發揮示範引領、攻堅突破的作用,為(wei) 實現長三角更高質量一體(ti) 化發展提供堅實的財政基石。

現行財政管理機製需要發揮更大作用,則麵臨(lin) 著重大挑戰:財政預算管理機製差異化、績效考核標準不同、亟需構建完整的橫向轉移支付機製等。在此基礎上,從(cong) 財政機製稅收機製兩(liang) 個(ge) 層麵分析現在的突出問題,主要表現為(wei) :(1)三省一市財政預算的協同問題;(2)財政績效考核的協同問題。(3)沒有地方稅主體(ti) 稅種、地方稅體(ti) 係不健全;(4)破解縣市一級財權事權失衡問題。

一、長三角一體(ti) 化進程中財政管理機製麵臨(lin) 巨大挑戰

1.三省一市的基本公共服務差異明顯

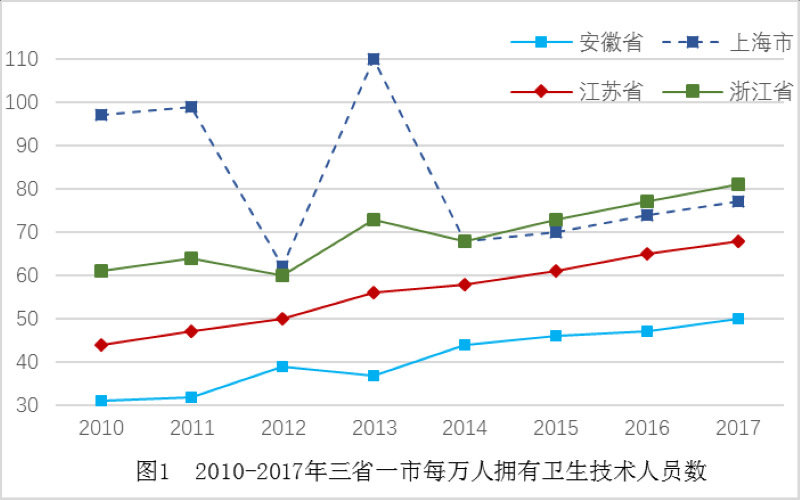

實現基本公共服務均等化是長三角一體(ti) 化的關(guan) 鍵目標之一。從(cong) 目前的情況來看,教育、衛生、醫療、養(yang) 老等公共服務存在較大差異。以醫療水平為(wei) 例,三省一市的每萬(wan) 人擁有的衛生技術人員數量差異明顯。(參看圖1)

圖1反映了三省一市每萬(wan) 人擁有衛生技術人員的數量。在2010-2017年間,上海在2014年之前波動較大,隨後進入緩慢增長趨勢;浙江、江蘇、安徽則均處於(yu) 增長態勢。其中,2014年之後,浙江省每萬(wan) 人擁有衛生技術人員的數量在長三角躍居首位,而安徽的該指標一直居於(yu) 末位,同時增長也較為(wei) 緩慢。與(yu) 此同時,區域交通的發達增加了病人的流動。以複旦大學附屬腫瘤醫院2018年數據為(wei) 例,82.2%的門診病人來自長三角地區,79.1%的手術病人來自長三角地區。其中來自江浙皖三省的門診病人占醫院門診總人數的39.1%,手術病人占比達到58.6%,長三角患者來滬就診“紮堆”傾(qing) 向在增加。因此,進一步構建跨區域的多單位聯合醫療服務,是實現長三角醫療資源共享共建的解決(jue) 路徑。

2.三省一市的社會(hui) 保障水平差異明顯

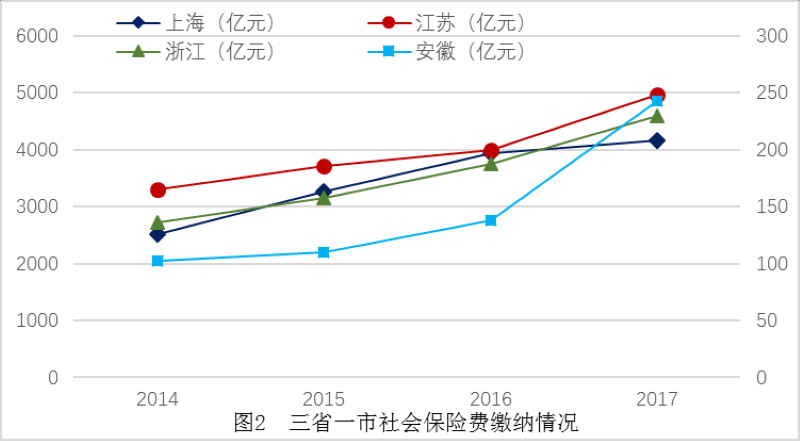

迄今為(wei) 止,我國一直實施的是省級統籌社會(hui) 保障,基於(yu) 當地社會(hui) 經濟發展綜合情況形成的社會(hui) 保險費繳費情況差異顯著。長三角區域作為(wei) 我國經濟發達地區,仍舊存在這一問題。這些差異雖然是由行政區劃和諸多製度設計共同導致的,但三省一市之間、城市之間以及城鄉(xiang) 之間政府的財力差異無疑是導致基本公共服務不均等化的關(guan) 鍵因素之一。

圖2為(wei) 三省一市社保費繳納情況。總體(ti) 規模是增加的,從(cong) 支付社會(hui) 保險費來看比較樂(le) 觀,但也說明企業(ye) 承擔了較重的社會(hui) 保險負擔。具體(ti) 情況還要看企業(ye) 繳納比例以及繳費基數的變化。就目前情況看,上海的企業(ye) 繳費基數和規模居三省一市之首,同時三省一市的繳費機製也有所差別。後續如何協調統一,並且不增加企業(ye) 成本是另一個(ge) 財政領域的難點問題。

3.三省一市行政事業(ye) 性收費規模比例差異明顯

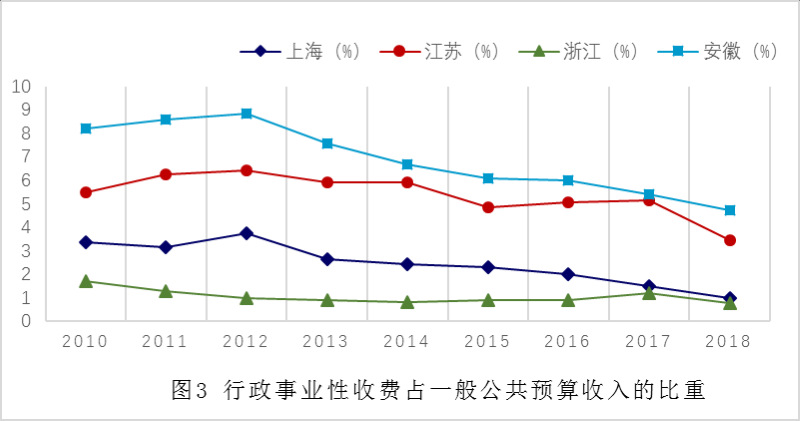

行政事業(ye) 性收費是指國家機關(guan) 、事業(ye) 單位、代行政府職能的社會(hui) 團體(ti) 及其他組織根據法律、行政法規、地方性法規等有關(guan) 規定,依照國務院規定程序批準,在向公民、法人提供特定服務的過程中,按照成本補償(chang) 和非盈利原則向特定服務對象收取的費用。行政事業(ye) 性收費項目數在逐年減少,但是目前涉及項目仍然過多,涉企行政事業(ye) 性收費給企業(ye) 帶來了較大負擔。圖3為(wei) 長三角地區三省一市2010年到2018年行政事業(ye) 性收費占當地一般公共預算收入的比重變化情況。

圖3顯示,浙江省的行政事業(ye) 性收費占一般公共預算收入的比重最低,但近年來有增加的趨勢。上海、江蘇和安徽這兩(liang) 省一市的行政事業(ye) 性收費占當地一般公共預算收入的比重在2012年時達到最高值,隨後從(cong) 2013年開始比例逐年降低,盡管比值一直在降低,但其數值仍然高於(yu) 浙江省的比值。

表1 2018年行政事業(ye) 性收費情況

以2018年為(wei) 例,表1為(wei) 三省一市的行政事業(ye) 性收費與(yu) 一般公共預算收入的規模。表1顯示,上海和浙江的行政事業(ye) 性收費占一般公共預算收入的比值低,且一般公共預算的收入規模也低,說明政府在推進清理行政事業(ye) 性收費項目、降低企業(ye) 成本方麵取得了顯著效果;而江蘇和安徽在這一方麵則仍有較大的改進空間。進一步地,如何從(cong) 財政管理機製方麵協調非稅收入比例、規模對於(yu) 財政收支狀況差異顯著的長三角區域而言麵臨(lin) 巨大挑戰。

二、促進長三角一體(ti) 化更高質量一體(ti) 化的財政協同機製

1.健全財政管理協同機製,全麵推進公共服務一體(ti) 化

大城市對周邊區域的資金、人才與(yu) 產(chan) 業(ye) 形成虹吸效應的原因在於(yu) 大城市擁有更加優(you) 厚的公共服務,包括更多的教育機會(hui) 、更高的教育質量、更先進的醫療條件、更寬廣的上升空間。長三角範圍內(nei) 統一社會(hui) 保障與(yu) 醫療服務政策,確保範圍內(nei) 教育機會(hui) 與(yu) 教育質量基本均等,做到公共服務普惠便利,率先實現基本公共服務一體(ti) 化,才有可能真正走出長三角一體(ti) 化實質性的第一步。唯其如此,才會(hui) 從(cong) 根本上遏製“虹吸”源頭,使分工協作、產(chan) 業(ye) 分工、人口自由流動等成為(wei) 可持續趨勢。

2. 協調統一預算管理機製,消除一體(ti) 化的製度性壁壘

長三角更高質量一體(ti) 化發展的標誌之一是基本公共服務的一體(ti) 化,為(wei) 此必須協同區域間的財政收支機製。在我國深化分稅製改革的進程中,長三角區域率先在預算管理機製上先行先試尤為(wei) 必要。

具體(ti) 而言:(1)協同提升財政預算的透明度。公共服務一體(ti) 化的基礎是三省一市財力的協同,為(wei) 此第一步必須是全麵推進公開全麵預算信息。目前三省一市在這一方麵的差異巨大。以上海財經大學《2018年中國財政透明度報告》中數據顯示,在全國31個(ge) 省份中,安徽位列第8位、浙江第14位、上海第18位、江蘇則居第30位。因此協同提升財政透明度是三省一市深化高質量一體(ti) 化的關(guan) 鍵步驟。(2)協同確定長三角財政預算績效評價(jia) 標準。目前我國各地都在推行財政績效管理製度,突出問題在於(yu) 標準不統一、尚無建立綜合的、多層次的評價(jia) 體(ti) 係,這不僅(jin) 導致信息不對稱,而且帶來決(jue) 策者、預算辦公室、部門管理者在內(nei) 的參與(yu) 方難以就績效信息的產(chan) 生與(yu) 結果達成一致。因此,長三角的三省一市首先要統一思想,積極改進預算體(ti) 製,率先協同預算管理機製,促進預算績效管理的推廣和實時,為(wei) 了進一步推進長三角更高質量一體(ti) 化發展,為(wei) 全國預算改革起到先行先試的作用。

3.構建完善橫向轉移支付製度,化解一體(ti) 化的行政區劃阻力

多層級政府以及財政分權是轉移支付存在的基礎,我國長期以縱向轉移支付為(wei) 主,並且為(wei) 各地區經濟增長提供了巨大財力支持。已有研究發現,縱向轉移支付對促進地區公共服務均等化效應存疑、扭曲地方政府行為(wei) 、資金使用效率不高等問題較為(wei) 突出,進而政府間轉移支付的另一種形式—橫向轉移支付的價(jia) 值凸顯。縱向轉移支付是財力淨流出地區將財力上交中央財政,之後由中央財政分配給財力淨流入地區,而橫向轉移支付則是財力淨流出的確直接將財政資金轉移給財力淨流入地區,是地區間直接對接,即分配機製不同;這是縱向轉移支付和橫向轉移支付製度之間最大的區別。而正是這一區別表明橫向轉移支付有助於(yu) 解決(jue) 地方政府的行為(wei) 扭曲、公共產(chan) 品供給動力不足、地方政府間的惡性競爭(zheng) 等問題。

長三角區域的各級政府經過多年努力,在一體(ti) 化進程中形成了省(市)級政府合作機製、議事協調與(yu) 爭(zheng) 端解決(jue) 機製不斷健全的良好局麵。這不僅(jin) 有利於(yu) 區域合作的縱深發展,而且為(wei) 構建具有互補性意義(yi) 的橫向轉移支付製度提供了堅實基礎。基於(yu) 橫向轉移支付機製中突出的問題是容易對財力轉出地產(chan) 生負激勵效應,因此我們(men) 建議從(cong) 項目建設為(wei) 支點,試點橫向轉移支付機製。具體(ti) 建議如下:(1)采用因素法轉移支付機製。首先確定項目對財力轉入地、財力轉出地各自的影響因素,進而設計合理的指標,測算對兩(liang) 地的影響效應,最後共同決(jue) 定項目的規模、利益分享機製。(2)實行嚴(yan) 格的績效管理機製。在橫向轉移支付之前,由財力轉入地和財力轉出地協商確定資金績效目標,確定以財力轉入地為(wei) 主體(ti) 的績效管理評價(jia) 體(ti) 係。這樣不僅(jin) 可以提高資金轉入地的責任感,而且促進資金轉出地參與(yu) 橫向轉移支付的能動性;在使用過程中,財力轉出地有義(yi) 務適時地反饋資金使用情況及其績效狀況,進而對後續資金安排做出相應調整。

在全力以赴推進長三角一體(ti) 化國家戰略落地落實的進程中,三省一市要著眼於(yu) 新的增長動能、著眼深化改革開放先行先試。因此,財稅機製必須率先打破壁壘,貫徹“創新、協調、開放、共享”的理念,為(wei) 實現區域內(nei) 基本公共服務共建共享、財政預算管理協同、稅收征管協同、稅收收入共享提供財力支持,為(wei) 深化推動長三角高質量一體(ti) 化發展在財政管理機製。收入分享機製等財稅體(ti) 係方麵探索新機製、尋找新路徑。

友情鏈接: