“開盤”在即,科創板怎麽投怎麽管

發稿時間:2019-07-02 13:54:07 來源:經濟日報

科創板“開盤”在即。6月28日,證監會(hui) 有關(guan) 負責人就設立科創板並試點注冊(ce) 製有關(guan) 問題答記者問,什麽(me) 是注冊(ce) 製?新股如何定價(jia) ?科創板有哪些交易特點?個(ge) 人投資者如何參與(yu) 科創板投資?如何防範投資風險?管理部門如何嚴(yan) 格監管?這些市場關(guan) 注的熱點話題,證監會(hui) 有關(guan) 負責人予以一一回應——

6月28日,證監會(hui) 有關(guan) 負責人就設立科創板並試點注冊(ce) 製有關(guan) 問題答記者問,回應市場關(guan) 注熱點。

證監會(hui) 有關(guan) 負責人表示,科創板旨在補齊資本市場服務科技創新的短板。一方麵,創新企業(ye) 的商業(ye) 模式較為(wei) 特殊,在發展潛力、經營風險等方麵與(yu) 成熟企業(ye) 有較大差異。另一方麵,科創板發行上市條件更具包容性,支持有一定營業(ye) 收入規模但未盈利的企業(ye) 上市,允許存在投票權差異、紅籌企業(ye) 等特殊企業(ye) 上市,股票發行試點注冊(ce) 製。因此,科創板對投資者的風險承受能力有更高要求。

什麽(me) 是注冊(ce) 製

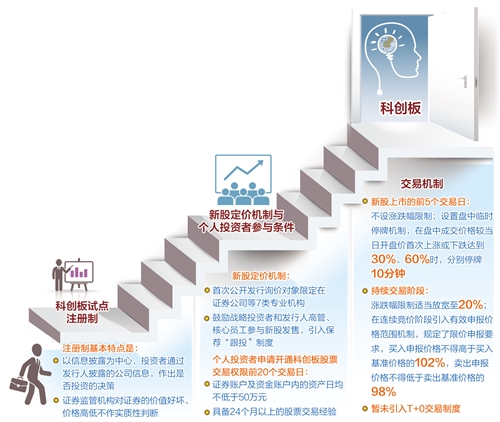

證監會(hui) 有關(guan) 負責人表示,科創板試點注冊(ce) 製。注冊(ce) 製是一種不同於(yu) 審批製、核準製的證券發行監管製度,其基本特點是以信息披露為(wei) 中心,通過要求證券發行人真實、準確、完整地披露公司信息,使投資者可以獲得必要的信息、對證券價(jia) 值進行判斷、並作出是否投資的決(jue) 策;證券監管機構對證券的價(jia) 值好壞、價(jia) 格高低不作實質性判斷。

科創板實行注冊(ce) 製,仍然需要負責股票發行注冊(ce) 審核的部門提出一些實質性要求,並發揮一定把關(guan) 作用。

證監會(hui) 有關(guan) 負責人表示,證監會(hui) 注冊(ce) 審核並不是重新審核、雙重審核。證監會(hui) 重點關(guan) 注交易所發行審核內(nei) 容有無遺漏,審核程序是否符合規定,以及發行人在發行條件和信息披露要求的重大方麵是否符合規定,側(ce) 重於(yu) 對上交所審核工作的質量控製,使其更符合科創板注冊(ce) 製改革相關(guan) 要求,其主要目的是督促發行人進一步完善信息披露內(nei) 容,並不是回到行政審批的老路。

新股如何定價(jia)

由於(yu) 科創企業(ye) 在業(ye) 務技術、盈利能力等方麵存在不確定性,估值難度較高。因此,科創板建立了以機構投資者為(wei) 參與(yu) 主體(ti) 的詢價(jia) 、定價(jia) 、配售機製。

科創板取消了直接定價(jia) 的方式,全麵采用市場化詢價(jia) 定價(jia) 方式,麵向專(zhuan) 業(ye) 機構投資者。首次公開發行詢價(jia) 對象限定在證券公司等7類專(zhuan) 業(ye) 機構。

科創板鼓勵戰略投資者和發行人高管、核心員工參與(yu) 新股發售。參考韓國科斯達克(KOSDAQ)市場的現有實踐,科創板引入了保薦“跟投”製度。

為(wei) 有效防控“跟投”可能存在的利益衝(chong) 突,科創板有針對性的製度安排:一是為(wei) 避免保薦機構利用“跟投”製度幹擾股票定價(jia) ,將“跟投”主體(ti) 限定為(wei) 保薦機構的子公司,“跟投”主體(ti) 也不參與(yu) 股票定價(jia) ,而是被動接受經專(zhuan) 業(ye) 機構投資者詢價(jia) 確定的價(jia) 格;二是為(wei) 防止轉嫁跟投責任和利益輸送,將“跟投”資金來源限定為(wei) 自有資金,資管計劃等募集資金不得參與(yu) 認購股份;三是為(wei) 防止“跟投”主體(ti) 持股比例過高,影響上市公司控製權,將“跟投”主體(ti) 認購比例限定為(wei) 發行股份數量的2%至5%;四是為(wei) 防止短期套利衝(chong) 動,“跟投”認購股份有24個(ge) 月鎖定期。

交易有哪些“規矩”

證監會(hui) 有關(guan) 負責人指出,科創板著力做好相應的風險防控機製設置,防止非理性炒作,促進市場平穩運作。

科創板建立了更加市場化的交易機製。在發行上市初期,科創板取消了新股上市首日價(jia) 格最大漲跌幅44%的限製,在新股上市的前5個(ge) 交易日不設漲跌幅限製。為(wei) 防範股票價(jia) 格劇烈波動,科創板設置了新股上市前5日盤中臨(lin) 時停牌機製。在盤中成交價(jia) 格較當日開盤價(jia) 首次上漲或下跌達到30%、60%時,分別停牌10分鍾。該機製除了能夠給予市場一段冷靜期,減少非理性炒作外,還能防範“烏(wu) 龍指”等錯誤訂單的形成。

在持續交易階段,科創板將現行10%的漲跌幅限製適當放寬至20%,以提高市場效率。為(wei) 防範股價(jia) 大漲大跌,科創板在連續競價(jia) 階段引入有效申報價(jia) 格範圍(即“價(jia) 格籠子”)機製,規定了限價(jia) 申報要求,買(mai) 入申報價(jia) 格不得高於(yu) 買(mai) 入基準價(jia) 格的102%,賣出申報價(jia) 格不得低於(yu) 賣出基準價(jia) 格的98%。

現階段,由於(yu) 我國資本市場仍不成熟,貿然引入T+0製度(當日買(mai) 入的股票可以在當日賣出)會(hui) 造成證券市場不公平,也會(hui) 為(wei) 操縱市場行為(wei) 提供空間。因此,科創板暫未引入T+0交易製度。

個(ge) 人投資者如何參與(yu)

個(ge) 人投資者如何參與(yu) 科創板股票交易?證監會(hui) 相關(guan) 負責人表示,科創板在上市標準、交易規則等方麵與(yu) 其他板塊有較大區別,交易風險也大於(yu) 其他板塊,個(ge) 人投資者應審慎參與(yu) 。

科創板實施投資者適當性管理製度,個(ge) 人投資者在申請開通科創板股票交易權限時,除了開通前20個(ge) 交易日證券賬戶及資金賬戶內(nei) 的資產(chan) 日均不低於(yu) 50萬(wan) 元,還應當具備24個(ge) 月以上的股票交易經驗。對於(yu) 暫未達到要求的個(ge) 人投資者,可以通過購買(mai) 公募基金等方式間接參與(yu) 科創板投資。

個(ge) 人投資者要進一步增強風險防範意識,尤其注意以下幾點。一是科創板股票網上發行比例、投資風險特別公告發布等與(yu) 目前上交所主板股票發行規則存在差異;二是個(ge) 人投資者無法直接參與(yu) 科創板新股發行定價(jia) ;三是傳(chuan) 統估值方法可能不適用科創板公司,股票上市後可能存在股價(jia) 波動甚至破發風險;四是科創板企業(ye) 上市後的持續創新能力、主營業(ye) 務可持續性、收入及盈利水平等具有較大不確定性,可能存在首次公開發行前最近3個(ge) 會(hui) 計年度未能連續盈利、公開發行並上市時尚未盈利、有累計未彌補虧(kui) 損等情形,上市後可能仍無法盈利、持續虧(kui) 損或無法進行利潤分配。

如何嚴(yan) 格監管

科創板要真正落實以信息披露為(wei) 核心的證券發行注冊(ce) 製,必須進一步加強信息披露監管,嚴(yan) 厲打擊欺詐發行等違法行為(wei) 。目前,證監會(hui) 正積極利用修改法律的機會(hui) ,推動國家立法機關(guan) 進一步強化對欺詐發行的行政、刑事法律責任追究。同時,運用好社會(hui) 誠信體(ti) 係,提升欺詐發行失信成本。具體(ti) 包括:

一是強化行政處罰力度。目前,科創板相關(guan) 規則明確規定,自欺詐行為(wei) 確認之日起5年內(nei) ,證監會(hui) 將不再接受發行人的公開發行申請,並且可以對相關(guan) 責任人采取認定為(wei) 不適當人選或采取市場禁入的措施。

二是增加刑事責任成本。證監會(hui) 正配合支持立法機關(guan) 修改完善《刑法》有關(guan) 欺詐發行犯罪等相關(guan) 規定,並提出了意見建議,包括延長欺詐發行犯罪行為(wei) 的刑期、提高罰金金額等。

三是充分運用失信聯合懲戒機製。針對欺詐發行,可以采取限製其擔任公司董監高或國有企業(ye) 法定代表人、享受政府性資金項目安排和其他投資領域優(you) 惠政策、乘坐火車高級別席位等方式實施失信懲戒,以提高其失信成本。(記者 祝惠春)

友情鏈接: