數字貨幣與金融供給側改革

發稿時間:2019-06-19 14:30:42 來源:中國金融四十人論壇 作者:彭文生 光大證券首席經濟學家

我們(men) 都知道,現代銀行和金融體(ti) 係實際上是從(cong) 支付體(ti) 係中衍生發展而來的。那麽(me) 今天的數字貨幣將會(hui) 對銀行和金融體(ti) 係有什麽(me) 樣的影響呢?我今天講的主要觀點是,很多人關(guan) 注數字貨幣的技術層麵,其實我們(men) 更應該關(guan) 注數字貨幣的公共政策含義(yi) 。

數字貨幣如果發展起來,必然對金融的結構產(chan) 生重大影響,而現代銀行體(ti) 係可以說是公私合營機製,體(ti) 現為(wei) 享受政府信用擔保和接受政府監管,由此隻有理解了數字貨幣的公共政策含義(yi) ,才能準確把握未來發展的趨勢。

反思現代貨幣體(ti) 係

首先,簡要回顧一下現代貨幣體(ti) 係出了什麽(me) 問題。

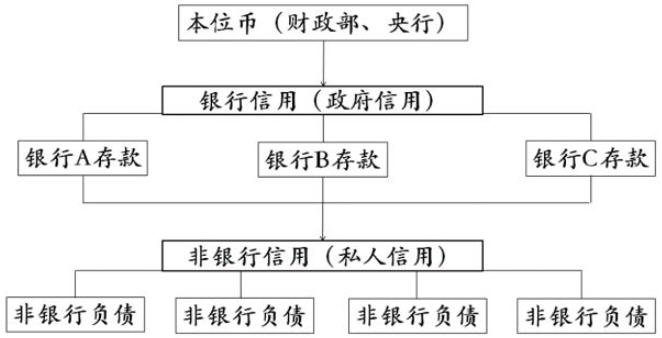

借用明斯基的貨幣金字塔,在金字塔的頂部是本位幣,由中央銀行或者財政部發行,是政府的負債(zhai) ,是信用度最高的貨幣。在本位幣下麵是銀行信用所支持的銀行存款,所謂的廣義(yi) 貨幣。在銀行信用下麵是非銀行、非金融機構之間的債(zhai) 務,在某些特定的環境下,這些債(zhai) 務工具也可以起到支付手段的作用,但其享受的信用一般比銀行信用低。

圖1:貨幣金字塔

資料來源:光大證券

那麽(me) 現代貨幣體(ti) 係出了什麽(me) 問題?全球範圍來看戰後以來有兩(liang) 個(ge) 問題:在50-70年代,是本位幣發的太多,和財政擴張聯係在一起,也就是財政赤字貨幣化,帶來高通脹;過去40年,是銀行信用發行貨幣太多,帶來資產(chan) 泡沫尤其是房地產(chan) 泡沫和金融危機。而銀行信用之所以過度擴張,除了房地產(chan) 作為(wei) 抵押品的角色外,和政府信用擔保尤其是混業(ye) 經營把政府對銀行體(ti) 係的擔保延申到整個(ge) 金融體(ti) 係有關(guan) 。

2008年全球金融危機以後,在加強金融監管之外,市場對數字貨幣也給予了期待,一些市場參與(yu) 者甚至認為(wei) 數字貨幣是解決(jue) 傳(chuan) 統貨幣體(ti) 係問題的出路。

從(cong) 國家貨幣論的邏輯來看,比特幣不是貨幣

談到數字貨幣,大家腦海裏可能有不同的概念,爭(zheng) 議也比較大。要理解數字貨幣的作用,首要問題是理解什麽(me) 是貨幣。

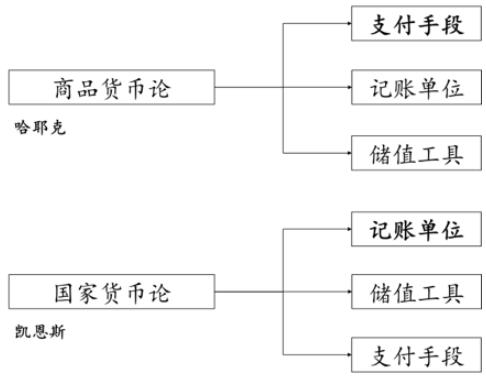

貨幣是怎麽(me) 來的?經濟學有兩(liang) 大學派,一個(ge) 是商品貨幣論,認為(wei) 貨幣最重要的功能是支付手段,記賬單位和儲(chu) 值工具都是由支付手段衍生而來。教科書(shu) 告訴我們(men) 貨幣來自於(yu) 市場競爭(zheng) 。什麽(me) 樣的支付工具方便?而又具有稀缺性?在商品貨幣的競爭(zheng) 中黃金白銀這樣的貴金屬勝出。因為(wei) 上麵提到的本位幣和銀行貨幣帶來的問題,現在有些人相信比特幣或者類似的具有稀缺性的數字資產(chan) 將成為(wei) 未來的貨幣。

第二個(ge) 流派是國家貨幣論,一個(ge) 典型的代表就是凱恩斯的貨幣觀。凱恩斯認為(wei) ,貨幣從(cong) 來都是公權力的結果,貨幣最重要的功能是記賬單位,支付手段和儲(chu) 值工具都是由此衍生。一塊錢人民幣永遠是一塊錢人民幣,一塊錢美元永遠是一塊錢美元,所有的商品交易和債(zhai) 權債(zhai) 務的清算都是以人民幣或者美元來進行的。誰來規定這個(ge) 記賬單位呢?是政府。即使在原始社會(hui) ,記賬單位也是原始部落首領也就是公權力製定的。

你如果相信國家貨幣學說的邏輯,比特幣現在不是未來也不會(hui) 成為(wei) 貨幣。我認同國家貨幣學說的邏輯,我在《漸行漸近的金融周期》的最後一章中講述貨幣的未來時,我的觀點就是比特幣不是貨幣。

圖2:什麽(me) 是貨幣?凱恩斯 vs 哈耶克

資料來源:光大證券

不同形式數字貨幣的功能比較

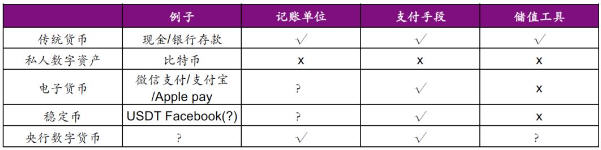

比較下大家關(guan) 注的可能的數字貨幣形式,從(cong) 貨幣的三大功能——記賬單位、支付手段和儲(chu) 值工具來看,滿足了什麽(me) 樣的要求。

我們(men) 首先來看比特幣這樣一個(ge) 私人數字資產(chan) ,它既不是記賬單位,由此不是支付手段,也不是有效的儲(chu) 值工具,因為(wei) 其價(jia) 格波動太大。有時候有人問我怎麽(me) 看比特幣、比特幣值得不值得投資,我的回答是投資比特幣類似賭博。願賭服輸當然是個(ge) 人的事情,但是如果忽悠一般投資者,把它作為(wei) 一個(ge) 傳(chuan) 銷來經營,那就有問題了。

另外一個(ge) 數字貨幣的形式是電子貨幣。電子貨幣依附於(yu) 法定貨幣,主要發揮支付手段功能,提高支付的效率。全球最發達的電子貨幣體(ti) 係在中國,例如微信支付、支付寶等,美國有Apple Pay等。

最近國際上出現穩定幣(stable coin)的概念,John所在的公司JP Morgan提出穩定幣,Facebook也提出類似的概念。穩定幣也是要依附於(yu) 法定貨幣的記賬單位功能,也就是維持和法定貨幣的等值。我們(men) 現在還沒看到穩定幣的落實機製,怎麽(me) 維護和法定貨幣的持續等值,所以是不是記賬單位需要打個(ge) 問號。它可以起到記賬單位的作用,但這是依附於(yu) 法定貨幣的,它主要的作用是支付手段,提高支付的效率。

最後就是央行數字貨幣,還沒有發生,但是討論很多。央行數字貨幣是央行發行的,所以是記賬單位,由此起到支付手段的作用,它是不是儲(chu) 值工具呢?需要畫一個(ge) 問號,那要取決(jue) 於(yu) 央行對它的數字貨幣是不是支付利息,如果支付利息,對其持有人來講央行數字貨幣就是類似銀行存款的流動性資產(chan) 。

圖3:數字貨幣的功能

資料來源:光大證券

數字貨幣的貨幣功能對金融結構有重要含義(yi)

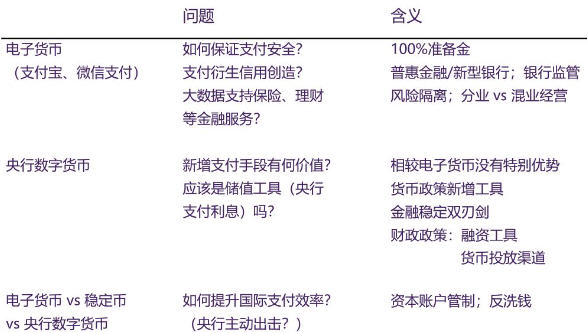

數字貨幣作為(wei) 貨幣功能的發展對金融結構有重要含義(yi) 。比特幣就不講了,因為(wei) 我認為(wei) 它不是貨幣。主要探討一下兩(liang) 類數字貨幣的影響,一類是電子貨幣,一類是央行數字貨幣。

電子貨幣的第一個(ge) 問題是如何保證支付安全?現在像微信、支付寶有百分之百的準備金,它的備付金存在央行,似乎支付安全這個(ge) 問題解決(jue) 了。

但是這樣的支付體(ti) 係會(hui) 不會(hui) 衍生信用創造?我們(men) 看到螞蟻金服、騰訊的金融平台已經在做信貸業(ye) 務,它有什麽(me) 含義(yi) 呢?一方麵,大規模支付數據的應用降低信息不對稱,降低信貸對政府信用、對房地產(chan) 抵押品的依賴,所以支持普惠金融。另一方麵,它的信用活動是否創造貨幣也就是流動性資產(chan) 呢?在新的支付體(ti) 係上是否形成吸收存款的傳(chuan) 統銀行呢?這對金融的結構和相應的監管要求有重要含義(yi) 。

另外,螞蟻金服、騰訊等新型金融機構,不僅(jin) 僅(jin) 經營信貸活動,依附其支付大數據也在發展保險、理財等其它金融服務。那要怎麽(me) 來區分和隔離不同的金融服務的風險呢?我們(men) 要的是混業(ye) 經營還是分業(ye) 經營?全球金融危機以後,分業(ye) 經營與(yu) 混業(ye) 經營成為(wei) 一個(ge) 很有爭(zheng) 議性的問題。2017年全國金融工作會(hui) 議後,中央提出規範綜合經營,金融機構要聚焦主業(ye) 。現實中,新型金融平台如何規範綜合經營、聚焦主業(ye) ,對相關(guan) 行業(ye) 和企業(ye) 、對監管機構來講都是挑戰。我認為(wei) 這是金融供給側(ce) 改革需要形成共識的一個(ge) 關(guan) 鍵問題。

就央行數字貨幣而言,討論很多,關(guan) 鍵問題是它到底要起什麽(me) 作用?如果央行數字貨幣是要取代現金,提高支付的效率,它和微信支付、支付寶比有什麽(me) 優(you) 勢呢?單純作為(wei) 支付手段,似乎沒有什麽(me) 額外的必要性。

那麽(me) 央行數字貨幣能否成為(wei) 一種儲(chu) 值工具呢?這要看央行是否對數字貨幣支付利息?如果支付利息,對於(yu) 企業(ye) 和個(ge) 人來講就是多了一種類似於(yu) 銀行存款的流動性資產(chan) 。這有幾個(ge) 含義(yi) ,一是央行可以通過調整數字貨幣利率來影響人們(men) 的消費和投資行為(wei) ,數字貨幣成為(wei) 貨幣政策調控的一個(ge) 工具。二是付息的央行數字貨幣對銀行存款可能產(chan) 生擠壓,這有利於(yu) 限製銀行信貸的過度擴張,但在市場信心大幅下降時,會(hui) 不會(hui) 加劇銀行存款擠兌(dui) ,帶來金融不穩定風險?

還有一個(ge) 根本問題,央行為(wei) 什麽(me) 要對非金融機構(企業(ye) 和個(ge) 人)持有的數字貨幣支付利息?商業(ye) 銀行對存款支付利息是因為(wei) 其貸款利率更高,利差是對其信貸配置資源的補償(chang) 。央行付息數字貨幣實際上類似吸收公眾(zhong) (非金融企業(ye) 與(yu) 個(ge) 人)存款,那吸收的存款發揮什麽(me) 作用?我能想到的一個(ge) 重要方麵是和財政的關(guan) 係。

首先,作為(wei) 政府融資工具,央行數字貨幣和財政發的國債(zhai) 有什麽(me) 區別?兩(liang) 者都付息,都是由非政府部門自願持有,通過利息來吸引而不是強迫持有。那麽(me) 財政赤字可否通過發行央行數字貨幣來彌補,而不是發行國債(zhai) ,或者不是完全依靠發行國債(zhai) 。

和國債(zhai) 相比,付息的央行數字貨幣也是市場化融資,不同於(yu) 傳(chuan) 統的財政赤字貨幣化,但央行數字貨幣的優(you) 勢是更普及,企業(ye) 和個(ge) 人參與(yu) 廣,由此帶來的優(you) 勢是融資成本可能比國債(zhai) 低。另一個(ge) 相關(guan) 問題是央行數字貨幣如果和財政有關(guan) 係,這個(ge) 數字貨幣應該怎麽(me) 投放出去?是通過減稅?增加政府支出?還是其它的形式?

就國際上最近提出的穩定幣而言,我覺得類似電子貨幣,最重要的作用是提高支付的效率。國際層麵有一個(ge) 問題,就是現有的跨境支付效率低,我們(men) 怎麽(me) 樣來推動跨境支付的效率提升?Facebook推動stable coin,估計跨境支付是未來發展的一個(ge) 重要方麵。但是跨境支付涉及到反洗錢、資本賬戶管製,也是一個(ge) 公共政策問題。

圖4:數字貨幣如何影響金融結構

資料來源:光大證券

信息科技進步和互聯網生態對金融的發展產(chan) 生重大影響,在提高效率的同時,也帶來新的挑戰。全球金融危機促使人們(men) 對現代貨幣體(ti) 係的反思,和金融科技緊密相連的數字貨幣尤其受到關(guan) 注。

我認為(wei) 市場過度關(guan) 注以比特幣為(wei) 代表的數字資產(chan) ,而沒有重視建立在第三方支付體(ti) 係之上的電子貨幣,其對信用創造模式,分業(ye) 和混業(ye) 經營之爭(zheng) 、金融監管都有重要含義(yi) 。

央行數字貨幣和現有的支付工具包括電子貨幣比較沒有特別的優(you) 勢,如果央行對其數字貨幣支付利息,央行數字貨幣則成為(wei) 類似銀行存款的流動性資產(chan) ,則對銀行體(ti) 係、財政和金融的關(guan) 係有重要含義(yi) 。

總之,對於(yu) 市場參與(yu) 者來講,在技術層麵之外我們(men) 應該重視數字貨幣的公共政策含義(yi) ,這是判斷未來發展的關(guan) 鍵。

友情鏈接: