日本農業共濟製度及農業收入保險的實施

發稿時間:2019-05-15 14:31:02 來源:《世界農(nong) 業(ye) 》2019年第3期 作者:穆月英 趙沛如

1引言

農(nong) 業(ye) 是典型的風險產(chan) 業(ye) ,由於(yu) 自身的弱質性和生產(chan) 周期長等特性,農(nong) 業(ye) 生產(chan) 在整個(ge) 再生產(chan) 循環過程中麵臨(lin) 著許多風險,一般具有風險範圍較廣、發生頻率較高、損失規模較大等特點。抵抗農(nong) 業(ye) 風險、推動農(nong) 業(ye) 發展的重要手段是發展農(nong) 業(ye) 保險。通過發展農(nong) 業(ye) 保險,減少各種風險對農(nong) 業(ye) 生產(chan) 的影響,穩定農(nong) 民收入,促進農(nong) 業(ye) 和農(nong) 村經濟的發展。農(nong) 業(ye) 保險往往具有政策支持的特點,為(wei) 政策性農(nong) 業(ye) 保險。通過實施政策性農(nong) 業(ye) 保險,可以在世界貿易組織規則允許的範圍內(nei) ,代替政府對農(nong) 業(ye) 的直接補貼,實現政府對本國農(nong) 業(ye) 的支持和保護。

中國政策性農(nong) 業(ye) 保險在促進農(nong) 業(ye) 穩定發展方麵發揮了重要作用,但農(nong) 業(ye) 保險發展過程中也麵臨(lin) 諸多難題,包括保險險種較為(wei) 單一、農(nong) 業(ye) 生產(chan) 者投保意願不強、保險賠付難度大等[1]。因此,有必要不斷健全和完善中國農(nong) 業(ye) 保險製度,從(cong) 而有效緩解中國農(nong) 業(ye) 風險管理麵臨(lin) 的壓力。農(nong) 業(ye) 收入保險是中國近年來試行的新型農(nong) 業(ye) 保險,它能夠發揮同時保障自然風險和市場風險的雙重作用,是中國現行農(nong) 業(ye) 保險品種基礎上的創新,為(wei) 中國農(nong) 業(ye) 保險改革提供了一種新的路徑。

日本實施農(nong) 業(ye) 共濟保險製度由來已久,保險製度在保障日本農(nong) 業(ye) 順利發展和農(nong) 戶收入穩定方麵發揮了重要作用。隨著影響農(nong) 業(ye) 發展的內(nei) 部因素和外部條件的變化,日本農(nong) 業(ye) 共濟保險製度也在不斷調整和改革。近年來,日本各界開始探討和規劃農(nong) 業(ye) 經營收入保險計劃,從(cong) 2019年1月1日開始正式實施農(nong) 業(ye) 收入保險。

中國學者對日本農(nong) 業(ye) 保險的研究主要集中在以下3個(ge) 方麵:一是對日本農(nong) 業(ye) 保險製度及經驗的分析。龍文軍(jun) (2006)[2]、孫煒琳等(2007)[3]、江生忠和費清(2018)[4]等學者先後對日本農(nong) 業(ye) 共濟製度進行了全麵詳細的分析,梳理了日本農(nong) 業(ye) 保險的曆史,並探討了政府在農(nong) 業(ye) 保險中的作用,認為(wei) 中國可以從(cong) 製度創新、政府立法、組織模式、管理和引導等方麵借鑒日本經驗。二是分析日本與(yu) 美國、加拿大等其他發達國家的農(nong) 業(ye) 保險政策的異同及其對中國的啟示。庹國柱等(2001)[5]分析了美國、加拿大、日本和菲律賓的農(nong) 業(ye) 保險立法背景、立法內(nei) 容及變化,認為(wei) 盡管4國的農(nong) 業(ye) 保險法律風格不同,但其完善法律法規、選擇恰當的立法目標、選擇合適的組織製度等策略都值得中國借鑒。張玉環(2016)[6]分析了美國、日本和加拿大農(nong) 業(ye) 保險的曆史和現狀,通過比較3個(ge) 國家農(nong) 業(ye) 保險的經營成本、政府成本和農(nong) 戶補貼率,指出各國根據國情選擇了獨特的農(nong) 業(ye) 保險經營製,並為(wei) 了提高農(nong) 業(ye) 保險的承保率采取了相應的措施。三是分析日本農(nong) 業(ye) 保險對日本農(nong) 業(ye) 的作用。農(nong) 業(ye) 保險作為(wei) 一種風險管理手段,在其他方麵也發揮著作用。鄭軍(jun) 等(2016)[7]分析了日本農(nong) 業(ye) 保險在扶貧方麵發揮的作用,認為(wei) 農(nong) 業(ye) 共濟組合和政府的財政支持使得日本農(nong) 業(ye) 保險的扶貧效果顯著,中國可借鑒日本經驗,在組織結構、政府職能等方麵進行改造。劉鬆濤等(2018)[8]分析了日本農(nong) 業(ye) 保險在日本農(nong) 村金融改革發展中的作用,認為(wei) 中國也可以發展農(nong) 業(ye) 保險、培育農(nong) 村合作金融組織等,從(cong) 而解決(jue) 農(nong) 村金融發展中遇到的困難。

綜上所述,目前中國對日本農(nong) 業(ye) 保險的研究主要集中在農(nong) 業(ye) 共濟製度結構、政府作用及農(nong) 業(ye) 保險對農(nong) 業(ye) 農(nong) 村發展的作用方麵,對日本農(nong) 業(ye) 收入保險的研究尚屬少見。因此,進一步研究分析日本農(nong) 業(ye) 共濟保險製度和收入保險,吸取其有益的經驗,對完善中國農(nong) 業(ye) 保險製度、豐(feng) 富中國農(nong) 業(ye) 保險險種具有一定的借鑒意義(yi) 。

2日本農(nong) 業(ye) 及農(nong) 業(ye) 保險需求側(ce) 特點

一個(ge) 國家的農(nong) 業(ye) 發展情況決(jue) 定著其對農(nong) 業(ye) 保險的需求。梳理日本農(nong) 業(ye) 經營的基本特點,有利於(yu) 準確把握農(nong) 業(ye) 保險需求。

2.1日本的農(nong) 業(ye) 經營與(yu) 收入

2.1.1日本的農(nong) 業(ye) 經營

日本農(nong) 林水產(chan) 省對農(nong) 業(ye) 經營者有兩(liang) 種分類方式。一種是傳(chuan) 統的農(nong) 戶劃分[9]。在這種分類體(ti) 係下,耕地麵積在0.1hm2以上或農(nong) 產(chan) 品銷售額在15萬(wan) 日元(100日元約合6.20元人民幣,2019)以上的家庭經營者被列入農(nong) 戶的範疇。農(nong) 戶分為(wei) 兼業(ye) 農(nong) 戶和專(zhuan) 業(ye) 農(nong) 戶,兼業(ye) 農(nong) 戶所占比重較大,2017年有82萬(wan) 戶,占農(nong) 戶總數的37%。另一種是近幾年所采用的按照農(nong) 業(ye) 經營體(ti) 的劃分,在這種分類體(ti) 係下,耕地麵積在0.3hm2以上(如果是從(cong) 事多種經營的農(nong) 戶,對耕地麵積和養(yang) 殖規模有界定)的農(nong) 業(ye) 經營者被列入農(nong) 業(ye) 經營體(ti) 的範疇。農(nong) 業(ye) 經營體(ti) 分為(wei) 家庭經營體(ti) 和組織經營體(ti) ,目前以家庭經營體(ti) 為(wei) 主,2017年家庭經營體(ti) 占農(nong) 業(ye) 經營主體(ti) 的比重為(wei) 95%。近幾年引入的農(nong) 業(ye) 經營體(ti) 的劃分,是日本農(nong) 業(ye) 家庭經營規模擴大的一種體(ti) 現。

綜上所述,多年來日本農(nong) 戶以兼業(ye) 農(nong) 戶居多;近年來隨著農(nong) 業(ye) 從(cong) 業(ye) 人員數量減少以及人口高齡化,不同類型的大規模經營者不斷增加。迫切需要強化對農(nong) 業(ye) 經營體(ti) 的培育,從(cong) 而提高農(nong) 業(ye) 的市場競爭(zheng) 力。這對以往農(nong) 業(ye) 保險側(ce) 重於(yu) 產(chan) 量保險為(wei) 主的保險產(chan) 品體(ti) 係提出了新的課題,為(wei) 此,日本各界近幾年開始關(guan) 注農(nong) 業(ye) 收入保險。

2.1.2日本的農(nong) 業(ye) 收入

日本農(nong) 戶收入統計包括農(nong) 業(ye) 收入、農(nong) 業(ye) 相關(guan) 收入和退休金等。近年來,日本農(nong) 業(ye) 經營者的收入不斷提升,在一定生產(chan) 規模之上的農(nong) 業(ye) 經營者的收入幾乎與(yu) 城鎮工薪階層的收入持平。這在一定程度上反映了農(nong) 業(ye) 經營者的收入對農(nong) 業(ye) 生產(chan) 經營的依賴程度高,對農(nong) 業(ye) 經營者的收入保障是農(nong) 業(ye) 發展的重要因素。

日本農(nong) 業(ye) 生產(chan) 經營者每年要繳納所得稅,在每年的特定時期向稅務機構進行所得稅申報。申報時分為(wei) 白色申報和藍色申報,藍色申報人是指根據財務省的有關(guan) 規定,按照複式記賬的會(hui) 計製度記賬,並按賬簿如實申報收入與(yu) 稅額的納稅人,納稅人申報時使用藍色申報書(shu) ,同時享受多種特別稅收優(you) 惠[10]。其目的在於(yu) 鼓勵納稅人正確記賬和準確計算收入,以順利實施申報納稅製度。到2015年為(wei) 止,選擇藍色申報的農(nong) 戶為(wei) 42萬(wan) 戶,僅(jin) 占日本農(nong) 戶總數的1/5。藍色申報的農(nong) 戶進行完整的記賬,為(wei) 實施農(nong) 業(ye) 收入保險進行收入測算提供了依據。2019年1月實施的日本農(nong) 業(ye) 收入保險,規定隻有藍色申報的農(nong) 戶才有參保資格。也就是說,白色申報的納稅人暫時不能投保收入保險。

2.2日本農(nong) 業(ye) 保險需求側(ce) 特點

從(cong) 上述分析可以看出,日本農(nong) 業(ye) 以家庭為(wei) 基本經營單位。近年來,農(nong) 業(ye) 經營主體(ti) 的類型呈現多元化。農(nong) 業(ye) 保險需求側(ce) 呈現如下特點。

(1)以家庭為(wei) 單元的農(nong) 業(ye) 保險需求。

近幾年,雖然團體(ti) 農(nong) 業(ye) 經營體(ti) 的數量不斷增加,但長期以來農(nong) 業(ye) 家庭經營為(wei) 主的經營格局,決(jue) 定了農(nong) 戶多以家庭為(wei) 單元加入農(nong) 業(ye) 保險。

(2)農(nong) 戶的組織化程度高。

農(nong) 業(ye) 合作組織對農(nong) 戶家庭經營和農(nong) 業(ye) 生產(chan) 發揮著重要作用,促進農(nong) 業(ye) 穩定發展的農(nong) 業(ye) 技術推廣、農(nong) 產(chan) 品銷售等,均包含了農(nong) 業(ye) 合作組織的作用。與(yu) 此同時,農(nong) 業(ye) 協同組合和農(nong) 業(ye) 共濟組合等在農(nong) 業(ye) 保險方麵也發揮著作用。

(3)農(nong) 業(ye) 自然風險和市場風險並存。

日本是自然災害多發的國家,每年台風、暴雨等自然災害對農(nong) 業(ye) 產(chan) 生很大影響。此外,以蔬菜和水果等農(nong) 產(chan) 品為(wei) 代表,市場價(jia) 格因供給與(yu) 需求變動而發生波動,從(cong) 而對農(nong) 戶經營以及農(nong) 業(ye) 生產(chan) 產(chan) 生重要影響,也對原有的以產(chan) 量保障為(wei) 目標的農(nong) 業(ye) 保險提出了新的要求。

3日本農(nong) 業(ye) 共濟製度

長期以來,日本的農(nong) 業(ye) 保險通過農(nong) 業(ye) 共濟製度推進實施。具體(ti) 地,農(nong) 戶通過繳納保費,積累共同準備財產(chan) ,當災害發生時,參保農(nong) 戶可以得到保險金,保障農(nong) 戶利益和農(nong) 業(ye) 的穩定發展。日本農(nong) 業(ye) 共濟製度包括水田作物、旱田作物、養(yang) 殖業(ye) 、果樹、園藝設施、建築物以及農(nong) 機具共濟等廣泛的保險種類,共同實施和維護日本的農(nong) 業(ye) 保險。

當前,日本幾乎所有農(nong) 戶都加入了農(nong) 業(ye) 保險。農(nong) 業(ye) 保險的發展與(yu) 農(nong) 業(ye) 共濟組合的存在分不開,以下從(cong) 日本農(nong) 業(ye) 共濟體(ti) 係、農(nong) 業(ye) 共濟組織等方麵進行分析。

3.1農(nong) 業(ye) 共濟體(ti) 係

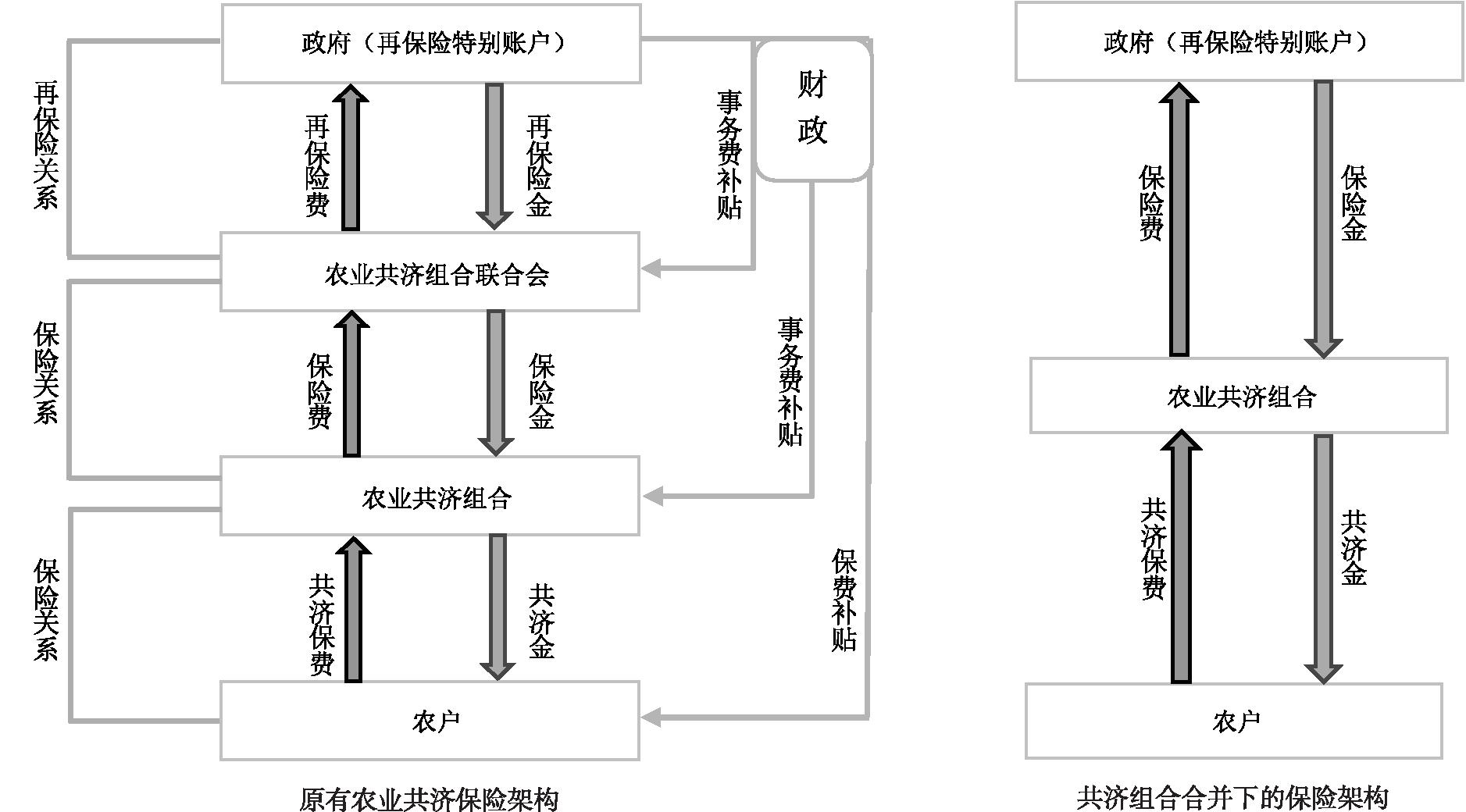

現行日本農(nong) 業(ye) 保險製度主要依托農(nong) 業(ye) 共濟組合、農(nong) 業(ye) 共濟組合聯合會(hui) 和政府3級組織機構,形成了互助共濟、保險、再保險的層次(圖1)。

圖1日本農(nong) 業(ye) 共濟製度結構

資料來源:日本農(nong) 業(ye) 共濟組合,http://nosai.or.jp/。

圖1左側(ce) 顯示的是日本原有農(nong) 業(ye) 共濟製保險架構,包括以下3個(ge) 層次。

(1)基層,即設立在市、町、村一級的農(nong) 業(ye) 共濟組合。

農(nong) 業(ye) 共濟組合是由農(nong) 戶加入成為(wei) 會(hui) 員組成的,向農(nong) 戶提供農(nong) 業(ye) 保險服務。農(nong) 戶加入共濟組合以抵禦農(nong) 業(ye) 風險。

(2)中間層,即設立都道府縣一級或中央一級的農(nong) 業(ye) 共濟組合聯合會(hui) 。

農(nong) 業(ye) 共濟組合聯合會(hui) 是由基層的共濟組合聯合而成。聯合會(hui) 設立理事會(hui) 、會(hui) 長和監事會(hui) ,由基層共濟組合選舉(ju) 產(chan) 生,負責聯合會(hui) 的各項業(ye) 務。農(nong) 業(ye) 共濟組合聯合會(hui) 起到承上啟下的作用,基層組織將大部分保險費交付聯合會(hui) ,聯合會(hui) 以再保險費形式上交給中央政府。需要保險賠付時,政府向聯合會(hui) 提供再保險分攤金,聯合會(hui) 向基層(市、町、村的共濟組合)因災害受損的農(nong) 戶支付共濟保險賠償(chang) 金。

(3)中央政府設立再保險特別賬戶。

負責提供一定的保費和經營成本補貼,提供再保險,以及對農(nong) 業(ye) 保險運行進行監管。

農(nong) 戶與(yu) 農(nong) 業(ye) 共濟組合之間的關(guan) 係是保險關(guan) 係,農(nong) 業(ye) 共濟組合與(yu) 農(nong) 業(ye) 共濟組合聯合會(hui) 之間的關(guan) 係也是保險關(guan) 係,但農(nong) 業(ye) 共濟組合聯合會(hui) 與(yu) 政府之間是再保險關(guan) 係。在3層級農(nong) 業(ye) 保險製度下,農(nong) 戶向基層農(nong) 業(ye) 共濟組合繳納共濟保險費,基層農(nong) 業(ye) 共濟組合在收到保費後,將保險費的一部分交給農(nong) 業(ye) 共濟組合聯合會(hui) ,聯合會(hui) 則向政府設立的再保險特別賬戶繳納再保險費。災害發生後,政府的再保險賬戶向聯合會(hui) 攤賠,聯合會(hui) 向基層的農(nong) 業(ye) 共濟組合攤賠,基層農(nong) 業(ye) 共濟組合向受災農(nong) 戶支付賠款。值得指出的是,財政向農(nong) 戶提供保費補貼,向農(nong) 業(ye) 共濟組合和農(nong) 業(ye) 共濟組合聯合會(hui) 提供事務費補貼。

3.2農(nong) 業(ye) 共濟組織的變化

農(nong) 業(ye) 共濟組合和農(nong) 業(ye) 共濟組合聯合會(hui) 對農(nong) 業(ye) 保險發揮著重要作用。近年來,隨著日本人口老齡化、過疏化等問題的出現,為(wei) 提高農(nong) 業(ye) 共濟組合的運營效率,出現了農(nong) 業(ye) 共濟組合合並的現象,導致農(nong) 業(ye) 共濟組合數量減少。其中,既包括共濟組合之間的合並,也包括共濟組合與(yu) 組合聯合會(hui) 之間的合並。2013—2017年,農(nong) 業(ye) 共濟聯合會(hui) 從(cong) 38個(ge) 減少到17個(ge) ,農(nong) 業(ye) 共濟組合從(cong) 241個(ge) 減少到141個(ge) 。在農(nong) 業(ye) 共濟組織的合並中,出現了“1縣1組合”,隻有1個(ge) 組合的縣的數量從(cong) 9個(ge) 迅速增加到30個(ge) 。在農(nong) 業(ye) 共濟組織發生新變化的背景下,農(nong) 業(ye) 共濟體(ti) 係也隨之發生變化。在原有農(nong) 業(ye) 共濟製保險體(ti) 係(3個(ge) 層次)的基礎上,產(chan) 生了新的農(nong) 業(ye) 共濟製保險體(ti) 係(2個(ge) 層次)(圖1右側(ce) ),目前呈兩(liang) 者並行的狀態。

在新的農(nong) 業(ye) 共濟體(ti) 係下,由農(nong) 業(ye) 共濟組合直接向政府購買(mai) 再保險,並在出險後直接從(cong) 政府特別賬戶領取賠償(chang) 金。在此製度體(ti) 係下,當農(nong) 戶投保標的受到災害時,可以較快地得到來自政府的兜底賠償(chang) ,從(cong) 而較為(wei) 及時地恢複正常生活和生產(chan) [3]。

3.3農(nong) 業(ye) 共濟的特點

日本農(nong) 業(ye) 保險品種豐(feng) 富,實行強製加入和意願加入相結合的方式開展。稻米和小麥保險實施強製加入,達到一定種植規模的農(nong) 戶必須投保,這能有效規避加入農(nong) 業(ye) 保險的逆向選擇。政府在選擇農(nong) 業(ye) 保險品種時,依據以下3個(ge) 原則:必須是與(yu) 民生重要相關(guan) 的品種;必須符合保險標的的條件,即有確定的常年產(chan) 量或價(jia) 格、可以進行損害評估、可以進行受災率統計等;農(nong) 戶對保險品種有需求。其中,前兩(liang) 個(ge) 原則是必要條件。此外,日本農(nong) 業(ye) 保險製度規定,在加入保險連續幾個(ge) 時期不出險的情況下共濟金返還給參保方,這可有效規避道德風險。農(nong) 業(ye) 保險以相應的法律為(wei) 依據,並得到法律的規範。一直以來較為(wei) 重要的法律有《農(nong) 業(ye) 災害補償(chang) 法》,2017年修訂更名為(wei) 《農(nong) 業(ye) 保險法》。

在日本,與(yu) 農(nong) 業(ye) 共濟組合相類似的合作組織有農(nong) 業(ye) 協同組合,兩(liang) 者均開展農(nong) 業(ye) 保險業(ye) 務,但兩(liang) 者開展的農(nong) 業(ye) 保險業(ye) 務有一定的差異。首先,與(yu) 上述農(nong) 業(ye) 共濟組合所依據的法律不同,農(nong) 業(ye) 協同組合依據《農(nong) 業(ye) 協同組合法》開展農(nong) 業(ye) 保險業(ye) 務;其次,農(nong) 業(ye) 保險的內(nei) 容不同,農(nong) 業(ye) 共濟組合開展的農(nong) 業(ye) 保險包括種植業(ye) 、養(yang) 殖業(ye) 、農(nong) 業(ye) 機械、農(nong) 業(ye) 建築物(短期保險)等保險,農(nong) 業(ye) 協同組合僅(jin) 開展生命保險、建築物保險(長期保險)和自動車保險;第三,與(yu) 農(nong) 業(ye) 共濟組合保險業(ye) 務有政府保費補貼不同,農(nong) 業(ye) 協同組合的保險業(ye) 務沒有政府保費補貼。

4日本農(nong) 業(ye) 收入保險

針對現行農(nong) 業(ye) 共濟製度存在的問題,日本農(nong) 林水產(chan) 省於(yu) 2017年製定了農(nong) 業(ye) 收入保險製度,並小規模進行試點活動,日本農(nong) 業(ye) 收入保險製度將於(yu) 2019年1月正式實施。日本農(nong) 業(ye) 收入保險製度將建立以農(nong) 業(ye) 經營者為(wei) 單元的保險保障體(ti) 係,農(nong) 業(ye) 收入保險不再局限於(yu) 單一品種,而是針對農(nong) 業(ye) 經營者所有農(nong) 業(ye) 經營的項目進行保障,將市場風險納入保障範圍,包含價(jia) 格下跌帶來的收入減少補償(chang) 。這一新的保險製度將促進農(nong) 戶轉向高收益的新型經營品種的生產(chan) ,開發新的流通渠道,發揮經營者的積極性,整體(ti) 上促進農(nong) 業(ye) 產(chan) 業(ye) 的發展,提高農(nong) 業(ye) 競爭(zheng) 力。

4.1日本農(nong) 業(ye) 收入保險實施的必要性

日本農(nong) 業(ye) 共濟保險製度在經過幾十年的發展後,已經建立了較為(wei) 完善的體(ti) 係。至2014年,共有196萬(wan) 農(nong) 戶加入保險,占日本農(nong) 戶總數的90%。與(yu) 其他相似的農(nong) 業(ye) 政策相比較,農(nong) 業(ye) 共濟製度的保險品種豐(feng) 富,可保經營者種類多,覆蓋麵廣,保險責任主要是針對自然災害,在災害給保險標的造成損失時給予農(nong) 戶補償(chang) 。相比其他類似的農(nong) 業(ye) 政策,保險的針對性更強,它是以政策與(yu) 基金相結合的方式保障農(nong) 戶利益。

日本農(nong) 業(ye) 共濟製度麵臨(lin) 的問題主要有如下5個(ge) 方麵。

(1)對價(jia) 格風險的防範弱。

農(nong) 業(ye) 共濟製度中對氣象災害、火災、病蟲害和地震等自然災害造成損失的補償(chang) ,是自然風險管理手段。但是對於(yu) 農(nong) 產(chan) 品供給需求變化帶來的價(jia) 格波動導致的損失風險卻沒有涉及。當農(nong) 戶豐(feng) 產(chan) 不豐(feng) 收時,農(nong) 業(ye) 共濟製度將毫無辦法,無法起到保護農(nong) 戶收入的作用。

(2)保險限定單一,缺乏組合。

農(nong) 業(ye) 共濟製度的保險產(chan) 品多,但每一保險品種下的可保農(nong) 產(chan) 品相對單一,如旱田作物共濟僅(jin) 承保旱田作物,果樹共濟僅(jin) 承保各種果樹。隨著日本農(nong) 業(ye) 向大型綜合的農(nong) 業(ye) 經營發展,如果農(nong) 戶種植養(yang) 殖種類豐(feng) 富,同時種植多種農(nong) 產(chan) 品,現行的農(nong) 業(ye) 共濟製度的保障力度將難以滿足農(nong) 戶多樣化的需求。

(3)農(nong) 業(ye) 共濟主體(ti) 減少,老齡化問題嚴(yan) 重。

農(nong) 業(ye) 共濟的最基本構成元素是農(nong) 戶,但當前的趨勢卻是農(nong) 戶的數量在減少,農(nong) 業(ye) 經營體(ti) 的數量在上升。農(nong) 業(ye) 共濟製度的保護對象在減少,影響了共濟保險的發展。同時,農(nong) 戶的老齡化問題嚴(yan) 重,農(nong) 村社區功能弱化,農(nong) 業(ye) 共濟組合的選擇麵臨(lin) 困境,影響農(nong) 業(ye) 共濟製度的良好運行。

(4)高附加價(jia) 值的農(nong) 產(chan) 品可保性差。

農(nong) 業(ye) 共濟製保險以產(chan) 量作為(wei) 保險保障的目標,對於(yu) 稻米等農(nong) 作物可保性好。但是,對於(yu) 具有高附加價(jia) 值的經濟作物效果較差。2015年的統計數據顯示,果樹、生豬兩(liang) 類品種的農(nong) 業(ye) 共濟製保險加入率很低,僅(jin) 有不到25%的農(nong) 戶願意加入,其中一個(ge) 重要原因在於(yu) ,除產(chan) 品產(chan) 量減少或者生豬死亡造成產(chan) 量損害外,產(chan) 品品質降低、銷售價(jia) 格下降也會(hui) 對生產(chan) 者造成較大損害,而原有的農(nong) 業(ye) 共濟製度無法做到對後者的損失補償(chang) ;與(yu) 此相關(guan) 聯,近年來為(wei) 了提高市場競爭(zheng) 力,農(nong) 業(ye) 經營者著力於(yu) 改善經營,引入新的經營品種或經營模式,而原有的農(nong) 業(ye) 共濟製保險不能覆蓋這些內(nei) 容。因此,原有的農(nong) 業(ye) 保險表現出新形勢下的不適應。

(5)原有的農(nong) 業(ye) 相關(guan) 支持政策有待完善。

麵對市場風險,盡管日本實施了農(nong) 產(chan) 品價(jia) 格穩定政策,對市場風險管理發揮了一定作用,但是在WTO背景下,為(wei) 了避免觸及WTO農(nong) 業(ye) 協定中的黃箱政策,價(jia) 格穩定政策的作用極其有限。

在這樣的國內(nei) 外背景下,開展日本農(nong) 業(ye) 收入保險,不僅(jin) 能夠充分保障農(nong) 戶的利益,而且能在WTO農(nong) 業(ye) 政策允許的範圍內(nei) 建立新型農(nong) 業(ye) 保險保障體(ti) 係,提高農(nong) 業(ye) 經營者的積極性,促進農(nong) 業(ye) 產(chan) 業(ye) 的深層次發展。

4.2農(nong) 業(ye) 收入保險

日本農(nong) 業(ye) 收入保險將保險的責任確定為(wei) 農(nong) 業(ye) 經營者因自然風險和市場風險造成的收入減少。日本目前設計的這種收入保險雖然是自願加入,但隻有達到一定標準的農(nong) 業(ye) 生產(chan) 經營者才有資格參加。收入測算將農(nong) 業(ye) 生產(chan) 者生產(chan) 的農(nong) 產(chan) 品銷售收入全部列為(wei) 測算對象,在成本方麵有額外的規定。例如,農(nong) 戶購買(mai) 了價(jia) 格較高的機械,則農(nong) 戶不能把機械折舊列入成本中(1)。

4.2.1農(nong) 業(ye) 收入賠付

農(nong) 業(ye) 收入保險製度將生產(chan) 風險和經營風險都包含在內(nei) ,理賠內(nei) 容涉及因自然災害帶來的產(chan) 量減少、因供需變化帶來的價(jia) 格降低以及農(nong) 業(ye) 經營者在積極應對後也無法避免的收入減少;而放棄耕作或故意低價(jia) 銷售等造成的損失不屬於(yu) 保險範圍。總體(ti) 而言,農(nong) 業(ye) 收入保險的理賠內(nei) 容主要為(wei) 農(nong) 戶經營者因為(wei) 災害和市場價(jia) 格受挫導致的合理的收入減少。

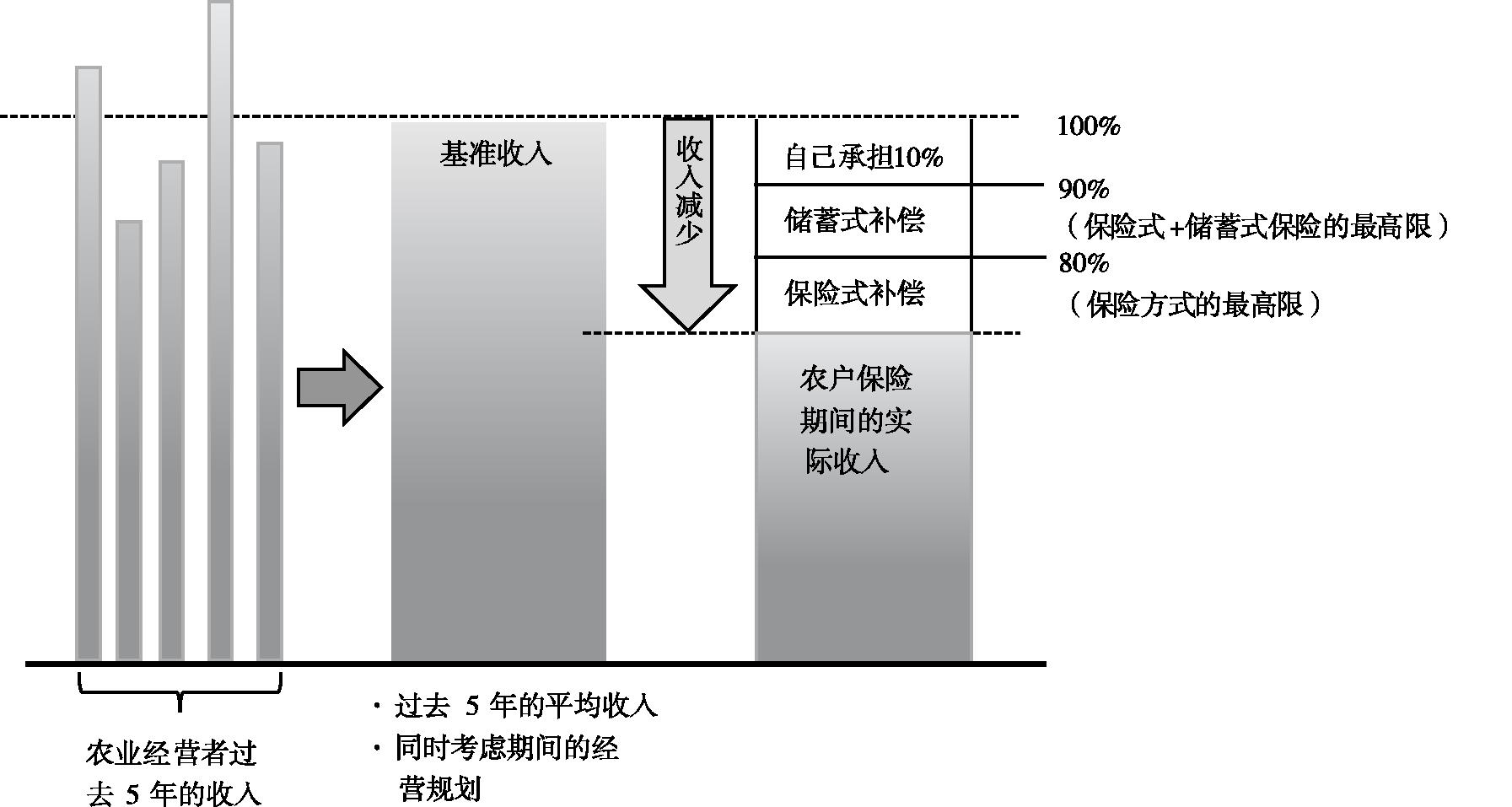

農(nong) 業(ye) 收入保險製度的補償(chang) 辦法具有針對性(圖2),以5年藍色申報農(nong) 戶來測算,收集農(nong) 業(ye) 經營者過去5年的收入,並根據農(nong) 業(ye) 經營者這5年的經營規劃測算出平均收入作為(wei) 收入保險的基準收入。在保險期間,如果農(nong) 業(ye) 經營者的收入少於(yu) 這個(ge) 基準收入,則根據收入減少的程度進行不同比例的補償(chang) 。如果保險期間的收入降低到基準收入的90%以下,所減少的收入的90%將由保險方式的保險金和儲(chu) 蓄式“公積金”兩(liang) 個(ge) 部分補償(chang) 。保險方式的補償(chang) 最高為(wei) 收入減少的80%,剩餘(yu) 10%的補償(chang) 將由儲(chu) 蓄方式補償(chang) 。

(1)基準收入的測算。

按照農(nong) 業(ye) 經營者5年來的收入,結合這期間的經營規劃,計算5年的平均收入作為(wei) 基準收入。這樣計算的基準收入可以防止道德風險。

圖2日本農(nong) 業(ye) 收入保險賠付示意

資料來源:日本農(nong) 林水產(chan) 省,http://www.maff.go.jp/j/keiei/nogyohoken/syu_kyosai.html。

(2)農(nong) 業(ye) 收入保險的保險等級。

每一個(ge) 個(ge) 體(ti) 風險不同,為(wei) 了保證收入保險的公平性,日本政府將風險劃分為(wei) 幾個(ge) 等級,對應不同的保險費率,補償(chang) 限度不同,費率也不同。保險式保險費的50%、儲(chu) 蓄式保險費的70%來自國家財政補助。

(3)農(nong) 業(ye) 收入保險的保險期間。

根據投保的對象不同,收入保險的保險期間分為(wei) 兩(liang) 種。農(nong) 戶投保的保險期間為(wei) 1—12月;農(nong) 業(ye) 經營法人投保的保險期間為(wei) 經營年度。

(4)農(nong) 業(ye) 收入保險的實施主體(ti) 。

製度規定以銷售為(wei) 目的的農(nong) 戶中,實施稅收藍色申報者具有加入資格,通過農(nong) 業(ye) 共濟組合聯合會(hui) 加入;政府實施再保險。

4.2.2農(nong) 業(ye) 收入保險的特點

為(wei) 了保障農(nong) 業(ye) 經營者的利益,除了政策性農(nong) 業(ye) 保險之外,日本還有多種農(nong) 業(ye) 政策並行。其中,也有部分政策涉及對收入的保障。通過對日本農(nong) 業(ye) 收入保險與(yu) 農(nong) 業(ye) 共濟製保險及相關(guan) 農(nong) 業(ye) 政策進行比較,可以看出農(nong) 業(ye) 收入保險具有如下特點。

(1)收入測算更加精準。

目前與(yu) 農(nong) 業(ye) 收入保險類似的收入保護政策有農(nong) 業(ye) 收入減少應對政策。農(nong) 業(ye) 收入減少應對政策所依據的收入是一定地區範圍的收入水平,而農(nong) 業(ye) 收入保險則依據每一個(ge) 經營者的收入數據進行核定。因此,在收入的測算上,農(nong) 業(ye) 收入保險更加精準。在基準收入的測算上,農(nong) 業(ye) 收入保險選取5年的平均收入數據作為(wei) 基準收入,農(nong) 業(ye) 收入減少應對政策則根據3年的收入平均水平計算。

(2)不區分品種,保險品種不受限。

雖然日本農(nong) 業(ye) 共濟製保險幾乎涵蓋了農(nong) 業(ye) 生產(chan) 的主要農(nong) 作物品種,也針對所有經營對應品種的農(nong) 業(ye) 生產(chan) 者,但保險是針對單一品種的,因此對風險和損害的補償(chang) 是局部的。與(yu) 此不同的是,農(nong) 業(ye) 收入保險針對的是農(nong) 業(ye) 經營者生產(chan) 經營的所有農(nong) 產(chan) 品品種,不做品種區分,以農(nong) 業(ye) 經營者為(wei) 單元投保,有利於(yu) 保障農(nong) 業(ye) 經營者的收入水平,提高農(nong) 業(ye) 經營的市場競爭(zheng) 力。相關(guan) 農(nong) 業(ye) 支持政策的收入減少應對政策以日本大米、小麥、大豆、馬鈴薯等少數品種為(wei) 對象;農(nong) 產(chan) 品價(jia) 格穩定政策等則以極易發生價(jia) 格波動的蔬菜等鮮活農(nong) 產(chan) 品為(wei) 對象,這也體(ti) 現了農(nong) 業(ye) 收入保險的優(you) 勢。

(3)可保農(nong) 戶有篩選。

日本農(nong) 業(ye) 共濟製保險的對象為(wei) 相應產(chan) 品經營的所有農(nong) 業(ye) 經營者,如隻要生產(chan) 一定規模稻米的農(nong) 戶就有資格投保稻米農(nong) 業(ye) 共濟保險;農(nong) 業(ye) 收入減少應對政策的實施對象限定為(wei) 經營相應品種的農(nong) 戶中具有“認定資格的農(nong) 戶或村落”等,價(jia) 格穩定政策對象也有類似的規定,如要求蔬菜生產(chan) 者在年初提供生產(chan) 和上市計劃。農(nong) 業(ye) 收入保險麵向前述所有農(nong) 業(ye) 經營體(ti) ,但是僅(jin) 實施稅收藍色申報的農(nong) 業(ye) 經營體(ti) 才有資格投保。隻要農(nong) 戶滿足藍色申報的條件,就可以參加保險。

(4)賠償(chang) 內(nei) 容包含產(chan) 量和價(jia) 格兩(liang) 方麵帶來的損失。

農(nong) 業(ye) 收入保險對產(chan) 量和價(jia) 格造成的收入減少進行賠償(chang) 。農(nong) 業(ye) 共濟製度隻針對產(chan) 量減少進行賠償(chang) ,收入減少對策也補償(chang) 收入,但對象單一、品種少,更多的農(nong) 業(ye) 經營者不受該政策保護。

(5)農(nong) 業(ye) 收入保險和其他農(nong) 業(ye) 支持政策的選擇。

日本農(nong) 業(ye) 收入相關(guan) 支持政策可歸為(wei) 兩(liang) 大類:一類包括農(nong) 業(ye) 共濟保險製度、收入減少應對政策、蔬菜價(jia) 格穩定製度、加工原料乳生產(chan) 經營安定政策等;另一類是農(nong) 業(ye) 收入保險。為(wei) 了避免政府的重複支持,農(nong) 戶隻能在農(nong) 業(ye) 收入保險與(yu) 第一類保險之間選擇一種加入。但也有特例,如經營養(yang) 殖業(ye) 的農(nong) 戶如果複合經營其他農(nong) 業(ye) 產(chan) 業(ye) ,則可同時加入肉用育肥牛經營安定特別對策、養(yang) 豬經營安定對策、肉用牛生產(chan) 者補貼政策、肉用牛繁殖經營支持政策、蛋雞養(yang) 殖經營安定對策與(yu) 農(nong) 業(ye) 收入保險。

5日本農(nong) 業(ye) 收入保險對中國的啟示

近年來,中國農(nong) 業(ye) 在小而分散基本經營格局的基礎上,逐漸發展起家庭農(nong) 場、農(nong) 民專(zhuan) 業(ye) 合作社和農(nong) 業(ye) 企業(ye) 等新型農(nong) 業(ye) 經營主體(ti) 。在農(nong) 業(ye) 經營主體(ti) 多樣化的新環境下,應完善中國的農(nong) 業(ye) 保險製度,創新農(nong) 業(ye) 保險類型,從(cong) 而為(wei) 各類農(nong) 業(ye) 經營主體(ti) 提供有力的農(nong) 業(ye) 發展保障。日本農(nong) 業(ye) 共濟保險製度和收入保險政策的發展經驗展示了農(nong) 業(ye) 保險的獨特優(you) 勢。日本的經驗與(yu) 政策可為(wei) 中國的農(nong) 業(ye) 保險發展提供以下啟示。

5.1政府及相關(guan) 機構為(wei) 農(nong) 業(ye) 保險體(ti) 係奠定紮實基礎

日本農(nong) 業(ye) 收入保險於(yu) 2019年1月在全國範圍內(nei) 實施,日本農(nong) 林水產(chan) 省在此之前做了大量的準備工作。2014年日本政府在財政預算中劃撥了收入保險調研費用,並充分收集農(nong) 業(ye) 從(cong) 業(ye) 個(ge) 人和法人農(nong) 業(ye) 經營者的資料,以及過去7年的收入數據;2015年對農(nong) 業(ye) 生產(chan) 中的生產(chan) 、銷售以及農(nong) 業(ye) 經營者的記賬方式和經營計劃進行調查,對農(nong) 業(ye) 經營者收入保險的加入意願開展調研,製訂應急預案。在開展試點後,政府逐漸將收入保險規範化、法製化,農(nong) 林水產(chan) 省及相關(guan) 機構製訂了對應計劃,修訂《農(nong) 業(ye) 保險法》,並加以實施。同時製訂了實施農(nong) 業(ye) 收入保險後的追蹤方案,計劃在政策實施5年後進行全麵評估和總結。政府及相關(guan) 機構對新的保險政策的實施進行了詳細地計劃,並有完善的監督機製。目前中國農(nong) 業(ye) 收入保險也在部分省份開展試點活動,可借鑒日本的經驗,從(cong) 中央層麵列入預算,開展數據收集、意願調研,製訂應急預案,並對實施的效果進行追蹤。

5.2劃分農(nong) 業(ye) 收入保險及相關(guan) 政策的界限

日本農(nong) 業(ye) 收入保險作為(wei) 新型農(nong) 業(ye) 保險政策,與(yu) 以往實施的農(nong) 業(ye) 共濟保險以及相關(guan) 農(nong) 業(ye) 支持政策,原則上隻能選擇加入其中一種。這樣的劃分可以很大程度上保證政府不會(hui) 重複補貼,充分有效地利用農(nong) 業(ye) 補貼資金。中國目前的農(nong) 業(ye) 保險政策種類比較單一,但各省都在開展各類新型農(nong) 業(ye) 保險的試點,可借鑒日本政府對不同政策在加入上的限製,進一步提高農(nong) 業(ye) 補貼政策的實施效果。

5.3增強農(nong) 業(ye) 收入保險的宣傳(chuan) 和模擬測算

為(wei) 了推動農(nong) 業(ye) 收入保險的順利實施,在正式實施之前,日本農(nong) 業(ye) 部門設立了專(zhuan) 門的窗口和專(zhuan) 人負責農(nong) 業(ye) 收入保險的係統宣傳(chuan) ,並進行錄像。在測算方麵,進行模擬測算、保險精算,通過多種類型的模擬爭(zheng) 取獲得最精確的測算結果。為(wei) 提高農(nong) 戶農(nong) 業(ye) 保險的加入意願,中國也要加大宣傳(chuan) 力度,進行農(nong) 戶培訓,提高農(nong) 業(ye) 保險的參保率。

5.4健全農(nong) 業(ye) 收入的申報體(ti) 係和監督體(ti) 係

農(nong) 業(ye) 收入保險的一個(ge) 重要依據是收入。為(wei) 了實施農(nong) 業(ye) 收入保險,日本在原有健全的農(nong) 業(ye) 收入申報的基礎上,進一步強化收入申報監督體(ti) 係,並注重農(nong) 業(ye) 經營者基礎數據的把握。基礎數據的精準把握、收入申報和監督體(ti) 係,是農(nong) 業(ye) 收入保險實施的重要基礎和前提。

5.5農(nong) 業(ye) 收入保險的實施有利於(yu) 完善農(nong) 業(ye) 支持政策體(ti) 係

農(nong) 業(ye) 收入保險的實施,與(yu) 農(nong) 業(ye) 支持政策體(ti) 係的完善緊密相關(guan) 。WTO農(nong) 業(ye) 協定的相關(guan) 條款中,涉及價(jia) 格的支持政策屬於(yu) 會(hui) 被削減的政策對象,但收入保險不屬於(yu) 被削減對象,可能會(hui) 被列為(wei) 綠箱政策[11],農(nong) 業(ye) 收入保險的實施有利於(yu) 完善農(nong) 業(ye) 支持政策體(ti) 係。

5.6農(nong) 業(ye) 收入保險的實施有利於(yu) 提高農(nong) 業(ye) 的市場競爭(zheng) 力

農(nong) 業(ye) 收入保險屬於(yu) 政策性保險。日本農(nong) 業(ye) 收入保險實施的一個(ge) 長遠目標是,通過農(nong) 業(ye) 經營主體(ti) 培育,促進日本擺脫農(nong) 業(ye) 後繼乏人的困境,提高日本農(nong) 業(ye) 的國際競爭(zheng) 力。

需要指出的是,日本農(nong) 業(ye) 收入保險也麵臨(lin) 一些難題,主要表現在如下4個(ge) 方麵:第一,與(yu) 現行農(nong) 業(ye) 政策之間的協調。與(yu) 農(nong) 業(ye) 收入保險相關(guan) 聯的農(nong) 業(ye) 政策有多種,如何很好地協調,是值得不斷探索的問題。另外,也要協調好收入保險與(yu) 收入保障、收入低下補償(chang) 等政策之間的關(guan) 係。第二,農(nong) 業(ye) 收入保險以農(nong) 業(ye) 經營主體(ti) 為(wei) 單元,而農(nong) 業(ye) 經營者可以通過多種經營來進行作物之間的收入互補。在此情況下,收入保險的優(you) 勢表現不出來,會(hui) 影響農(nong) 業(ye) 經營者對收入保險的認可度。第三,農(nong) 戶中的藍色申報者才具有參保資格,而藍色申報者僅(jin) 占農(nong) 戶數的20%,表明農(nong) 業(ye) 收入保險不能覆蓋日本全部的農(nong) 業(ye) 經營者。由於(yu) 農(nong) 業(ye) 收入保險有政府的政策支持,這就相當於(yu) 政策是向大規模經營者傾(qing) 斜的。第四,收入保險是政策性保險,農(nong) 業(ye) 收入保險的實施加重了政府的財政負擔,同時增加了農(nong) 業(ye) 的保護力度,與(yu) WTO的相關(guan) 規定不符合。

參考文獻:

[1]庹國柱.我國農(nong) 業(ye) 保險的發展成就、障礙與(yu) 前景[J].保險研究,2012(12):21-29.

[2]龍文軍(jun) .日本農(nong) 業(ye) 保險經驗[J].中國保險,2006(9):42-46.

[3]孫煒琳,王瑞波,薛桂霞.日本發展政策性農(nong) 業(ye) 保險的做法及對我國的借鑒[J].農(nong) 業(ye) 經濟問題,2007(11):104-109.

[4]江生忠,費清.日本共濟製農(nong) 業(ye) 保險製度探析[J].現代日本經濟,2018,37(4):23-34.

[5]庹國柱,李軍(jun) ,王國軍(jun) .外國農(nong) 業(ye) 保險立法的比較與(yu) 借鑒[J].中國農(nong) 村經濟,2001(1):74-80.

[6]張玉環.美國、日本和加拿大農(nong) 業(ye) 保險項目比較分析[J].中國農(nong) 村經濟,2016(11):82-90.

[7]鄭軍(jun) ,湯軒,王曉芳.日本農(nong) 業(ye) 保險的製度演變與(yu) 運行機製[J].宏觀經濟研究,2016(5):152-159.

[8]劉鬆濤,羅煒琳,王林萍,等.日本農(nong) 村金融改革發展的經驗及啟示[J].亞(ya) 太經濟,2018(4):56-65.

[9]農(nong) 林水產(chan) 省.日本農(nong) 林水產(chan) 省《食料、農(nong) 業(ye) 、農(nong) 村白皮書(shu) 》2017[EB/OL].(2018-03)[2018-12-01].http://www.maff.go.jp/e/data/publish/attach/pdf/index-93.pdf.

[10]張誌勇,夏智靈.日本藍色申報製度的設計及啟示[J].稅務研究,2013(4):3-7.

[11]清水徹朗.農(nong) 業(ye) 共済の現狀と収入保険導入の課題[J].農(nong) 林金融,2016(10):526-544.

注釋:

1、資料來源:日本農(nong) 業(ye) 共濟協會(hui) 網中關(guan) 於(yu) 收入保險的說明,http://nosai-zenkokuren.or.jp/。

友情鏈接: