既要便利開戶 還要強化監管

發稿時間:2019-01-10 13:42:28 來源: 經濟日報

在取消企業(ye) 開戶許可後,企業(ye) 開戶效率將明顯提高,從(cong) 目前試點情況看,開戶能縮短至1天至2天。取消開戶許可後,相關(guan) 監管會(hui) 進一步強化,央行和商業(ye) 銀行不僅(jin) 要遏製新增賬戶的風險,還要控製存量賬戶的風險,並聯合銀保監會(hui) 、公安部門等切實加大對賬戶違法活動的打擊力度

1月9日,在國新辦舉(ju) 行的取消企業(ye) 開戶許可政策吹風會(hui) 上,中國人民銀行副行長範一飛在回答經濟日報記者提問時表示,取消企業(ye) 銀行賬戶開戶許可後,對賬戶監管隻能加強,不能削弱。

2018年12月24日,國務院常務會(hui) 議決(jue) 定,2019年底前完全取消企業(ye) 銀行賬戶開戶許可。

範一飛表示,取消企業(ye) 開戶許可、提升銀行賬戶服務水平,對於(yu) 支持企業(ye) 尤其是民營企業(ye) 和小微企業(ye) 發展、服務實體(ti) 經濟具有重要意義(yi) 。

但是,這並不意味著賬戶管理就會(hui) 放鬆。範一飛強調,對賬戶業(ye) 務風險,人民銀行和商業(ye) 銀行不僅(jin) 要遏製新增賬戶的風險,還要控製存量賬戶的風險。為(wei) 此,將強化銀行賬戶管理職責,推動與(yu) 相關(guan) 部門信息共享,全麵加強事中事後監管。

企業(ye) 開戶改為(wei) 備案製

在取消開戶許可後,企業(ye) 開戶效率將明顯提高。企業(ye) 在提交開戶申請後,開戶銀行確認企業(ye) 開戶資料真實、完整、合規後報上級行審批,審批通過後即可辦理開戶手續。從(cong) 目前試點地區的情況看,取消企業(ye) 銀行賬戶開戶許可後,企業(ye) 開戶能縮短至1天至2天。

“這次取消的是一般企業(ye) 開戶許可。”範一飛介紹,具體(ti) 就是包括境內(nei) 依法設立的企業(ye) 法人、非法人企業(ye) 、個(ge) 體(ti) 工商戶,在銀行業(ye) 金融機構辦理基本存款賬戶、臨(lin) 時存款賬戶,由核準製改為(wei) 備案製,央行不再核發開戶許可證。

“銀行賬戶是企業(ye) 開展經營活動、獲取各項金融服務的重要前提,銀行賬戶的安全和便捷使用對企業(ye) 意義(yi) 重大。”範一飛強調,取消企業(ye) 開戶許可、提升銀行賬戶服務水平,對於(yu) 支持企業(ye) 尤其是民營企業(ye) 和小微企業(ye) 發展、服務實體(ti) 經濟具有重要意義(yi) 。

但是,對於(yu) 一些特殊的銀行賬戶,仍然執行原有規定。範一飛表示,為(wei) 了促進國庫管理製度改革順利實施,更好地貫徹收支兩(liang) 條線管理要求,防止一些機關(guan) 和法人單位藏匿和挪用預算基金,對機關(guan) 、事業(ye) 單位、社會(hui) 團體(ti) 等其他單位開立銀行存款賬戶仍然執行原有規定。

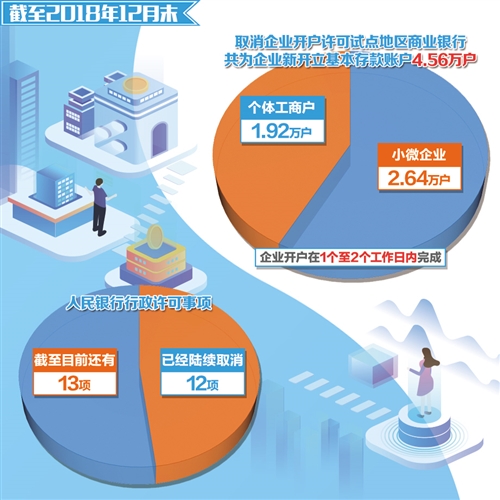

取消企業(ye) 開戶許可將在2019年先行試點,並於(yu) 年底前完全取消全國範圍內(nei) 的企業(ye) 開戶許可。2018年6月11日起,央行已經在江蘇泰州、浙江台州先行試點取消企業(ye) 銀行賬戶開戶許可。範一飛介紹,目前,試點工作總體(ti) 平穩,社會(hui) 反響良好。截至2018年12月末,試點地區商業(ye) 銀行共為(wei) 企業(ye) 新開立基本存款賬戶4.56萬(wan) 戶,其中小微企業(ye) 2.64萬(wan) 戶、個(ge) 體(ti) 工商戶1.92萬(wan) 戶,企業(ye) 開戶在1個(ge) 至2個(ge) 工作日內(nei) 完成。

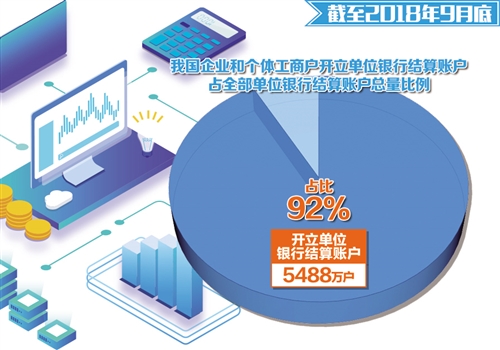

2019年初,試點範圍將進一步擴大,將先行推廣至江蘇、浙江兩(liang) 省。範一飛表示,其他各省(自治區、直轄市)可根據相關(guan) 工作準備情況分批實施,2019年年內(nei) 全部完成取消企業(ye) 銀行賬戶許可工作。數據顯示,截至2018年9月底,我國企業(ye) 和個(ge) 體(ti) 工商戶共開立單位銀行結算賬戶5488萬(wan) 戶,占全部單位銀行結算賬戶總量的92%。

賬戶管理將加強

在取消企業(ye) 開戶許可後,對企業(ye) 賬戶管理並非放任不管,相關(guan) 監管反而會(hui) 進一步強化。

取消企業(ye) 銀行賬戶許可以後,企業(ye) 開戶交由商業(ye) 銀行負責,銀行就要全麵獨立承擔賬戶管理責任。企業(ye) 風險意識、內(nei) 部控製、合規管理水平等因素會(hui) 直接影響企業(ye) 賬戶管理質量。

企業(ye) 賬戶管理看似簡單,但實際運行中存在不少風險。範一飛介紹,不排除出現個(ge) 別銀行為(wei) 了拉存款、搶客戶放鬆開戶審核,違規開立賬戶,或者部分企業(ye) 違規開立、出租、轉借、出售賬戶。同時,由於(yu) 銀行缺乏核實企業(ye) 身份的有效手段,導致發生一些風險事件。因此,麵對取消銀行賬戶許可以後的新形勢,對賬戶的管理隻能加強不能削弱。

此外,在企業(ye) 賬戶管理方麵,還需要防範不法分子違規開戶實施詐騙、偷逃稅款、貪汙受賄、洗錢、恐怖融資等。如目前人們(men) 較為(wei) 關(guan) 注的電信詐騙等,都可能與(yu) 企業(ye) 賬戶有關(guan) ,需要防範相關(guan) 風險。

“對於(yu) 賬戶業(ye) 務風險,人民銀行和商業(ye) 銀行不僅(jin) 要遏製新增賬戶的風險,還要控製存量賬戶的風險。”範一飛強調,一方麵,取消賬戶審批後商業(ye) 銀行存在賬戶合規、合法的主體(ti) 責任更加明確;另一方麵,人民銀行要聯合銀保監會(hui) 、公安部門等切實加強對銀行的監管,加大對賬戶違法活動的打擊力度。

具體(ti) 而言,對企業(ye) 賬戶將從(cong) 事前、事中、事後三個(ge) 方麵采取管理措施。事前,就是要對開立基本存款賬戶要求商業(ye) 銀行向企業(ye) 法定代表人或單位負責人核實開戶意願,準確識別異常開戶情形,並有權拒絕開戶。範一飛表示,央行將會(hui) 推進與(yu) 相關(guan) 部門涉企信息共享,提升商業(ye) 銀行客戶身份的識別能力。

事中,則是要加強企業(ye) 賬戶的風險監測,及時限製或者終止可疑賬戶業(ye) 務,要求商業(ye) 銀行按季開展對賬。對高風險賬戶、長期不動戶提高對賬頻率,並且利用對賬機製及時發現企業(ye) 出租、出借、出售賬戶的情況。還要求商業(ye) 銀行完善內(nei) 控製度,如上級行定期檢查下級行賬戶業(ye) 務合規情況等。

事後,就是要加大現場檢查力度。範一飛介紹,結合打擊電信網絡新型違法犯罪專(zhuan) 項行動,2019年還會(hui) 開展賬戶專(zhuan) 項執法檢查。同時,還將懲處商業(ye) 銀行的違法違規行為(wei) ,強化企業(ye) 信用懲戒,建立企業(ye) 及法人違規開戶聯合懲戒機製,將企業(ye) 及法人嚴(yan) 重違規行為(wei) 作為(wei) 獲取信貸、行政審批、政府采購等情形的重要參考。

“對係統內(nei) 出現大麵積銀行賬戶風險事件的商業(ye) 銀行,我們(men) 將會(hui) 同相關(guan) 部門,包括紀檢監察部門實施問責,對轄內(nei) 出現大麵積銀行賬戶風險事件的人民銀行分支機構,也會(hui) 及時通報並問責。”範一飛強調。

優(you) 化銀行賬戶服務

在“放管服”方麵,中國人民銀行辦公廳主任、新聞發言人周學東(dong) 介紹,這幾年人民銀行已經陸續取消了12項行政許可事項,到目前為(wei) 止還有13項,其中就包括企業(ye) 開戶許可。下一步,如果有條件,可以放開或者取消的也會(hui) 逐步取消。

接下來,央行將持續優(you) 化企業(ye) 賬戶服務。範一飛強調,充分尊重市場規律,建立宏觀審慎銀行賬戶管理框架,減少對微觀市場行為(wei) 的直接管理和幹預,鼓勵商業(ye) 銀行通過與(yu) 客戶平等約定的方式,根據客戶實際需求和風險水平采取適當銀行賬戶管理模式,便利小微企業(ye) 、民營企業(ye) 獲得更為(wei) 優(you) 質、便捷和安全的賬戶金融服務。

同時,將積極支持商業(ye) 銀行開展有利於(yu) 服務小微企業(ye) 、民營企業(ye) 的賬戶創新業(ye) 務,鼓勵商業(ye) 銀行利用金融科技和國際先進經驗,提升客戶體(ti) 驗、降低服務成本、提高風控水平,建立優(you) 化銀行賬戶服務長效機製。

範一飛介紹,人民銀行還在研究構建本外幣合一的銀行賬戶體(ti) 係,對現行銀行賬戶管理製度作修訂。同時,還要出台銀行賬戶管理辦法,以進一步強化銀行賬戶實名製要求,深化銀行賬戶分類管理方式,優(you) 化銀行賬戶服務。(記者 陳果靜)

友情鏈接: