26萬億元私募資管納入“大資管”藍圖

發稿時間:2018-10-26 12:41:20 來源:經濟日報

10月22日,證監會(hui) 發布相關(guan) 實施細則,從(cong) 法律關(guan) 係、規則“術語體(ti) 係”、監管標準、投資運作製度體(ti) 係、經營機構主體(ti) 責任、風險防控、一線監管等方麵對相關(guan) 資管產(chan) 品進行規範。這意味著私募資管業(ye) 務迎來統一監管規則,監管套利空間有望進一步消除——

10月22日,中國證監會(hui) 發布實施《證券期貨經營機構私募資產(chan) 管理業(ye) 務管理辦法》及《證券期貨經營機構私募資產(chan) 管理計劃運作管理規定》(以下合稱《資管細則》)。該《資管細則》適用於(yu) 證券期貨經營機構,即證券公司、基金管理公司、期貨公司及前述機構依法設立的子公司開展的私募資管業(ye) 務。

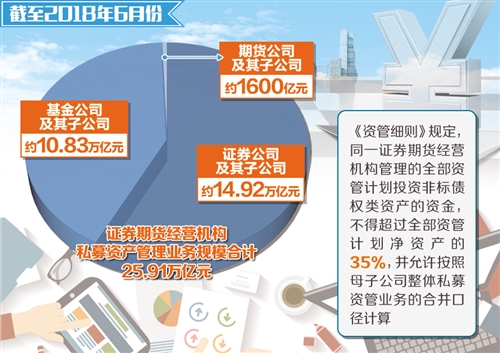

截至2018年6月份,證券期貨經營機構私募資產(chan) 管理業(ye) 務規模合計25.91萬(wan) 億(yi) 元,其中證券公司及其子公司約14.92萬(wan) 億(yi) 元,基金公司及其子公司約10.83萬(wan) 億(yi) 元,期貨公司及其子公司約1600億(yi) 元。這意味著該《資管細則》將對近26萬(wan) 億(yi) 元的資金市場產(chan) 生影響。

七項內(nei) 容統一業(ye) 務規範

金牛理財網分析師宮曼琳表示,4月底《關(guan) 於(yu) 規範金融機構資產(chan) 管理業(ye) 務的指導意見》(以下簡稱《指導意見》)發布實施後,證監會(hui) 再發布實施《資管細則》,既是落實“大資管新規”的舉(ju) 措,也是2016年以來加強私募資管業(ye) 務監管、統一業(ye) 務規範的延續。

中國證監會(hui) 有關(guan) 部門負責人表示,《資管細則》與(yu) 《指導意見》保持高度一致,部分監管指標較現行監管規定略有放寬。

具體(ti) 來看,《資管細則》主要有7方麵重點規則:一是統一法律關(guan) 係,依法明確各類私募資管產(chan) 品均依據信托法律關(guan) 係設立,確立“賣者盡責、買(mai) 者自負”等基本原則。二是統一現有規則“術語體(ti) 係”,係統界定業(ye) 務形式、產(chan) 品類型,以及標準化、非標準化資產(chan) 。三是基本統一監管標準。四是適當借鑒公募經驗,健全投資運作製度體(ti) 係。包括組合投資、強製托管、充分披露、獨立運作等方麵要求。五是壓實經營機構主體(ti) 責任。六是強化重點風險防控,補齊製度短板。七是強化一線監管,加強監管與(yu) 自律協作。

與(yu) 征求意見稿相比,主要修改內(nei) 容有5方麵:一是適度放寬私募資管業(ye) 務的展業(ye) 條件,包括降低投資經理、投研人員數量要求等。二是允許資管計劃完成備案前開展現金管理,提升資金使用效率。三是優(you) 化組合投資原則、完善非標債(zhai) 權類資產(chan) 投資限額管理要求。四是考慮私募股權投資(PE)業(ye) 務特殊性,在初始募集期、建倉(cang) 期、委托資金投入期限等方麵,給予一定靈活性。五是允許商業(ye) 銀行資產(chan) 管理機構、保險資產(chan) 管理機構等擔任資管計劃的投資顧問,推動平等準入。此外,還完善了部分操作性安排,如明確賬戶名稱、增加份額轉讓規則等。

京東(dong) 金融研究院院長孟昭莉認為(wei) ,相對於(yu) 征求意見稿,《資管細則》有嚴(yan) 有寬,具體(ti) 來看落實到兩(liang) 個(ge) 目標:一是嚴(yan) 控市場風險。在流動性方麵,強調期限匹配、保持高流動性資產(chan) 、要求對資產(chan) 進行質量控製;在交易結構方麵,盡可能降低複雜金融結構帶來的風險隱患;在交易宣傳(chuan) 方麵,要求對平台和人員進行合理約束。二是加強投資者保護。《資管細則》要求從(cong) 業(ye) 機構強化投資者適當性管理,做實做細信息披露,從(cong) 而在微觀上構建公平、公開的資產(chan) 管理法律關(guan) 係。

三方麵健全運作製度

過去,券商資管、公募專(zhuan) 戶、期貨資管等持牌機構“各自為(wei) 戰”,運作管理方式也不同,對此,《資管細則》適度借鑒公募基金“組合投資、強製托管、充分披露、獨立運作”的成熟經驗,並結合私募資管業(ye) 務特點,進一步完善投資運作製度體(ti) 係。

在組合投資方麵,《資管細則》統一要求證券期貨經營機構集合資管計劃投資,應當采用資產(chan) 組合的方式,並設定了“雙25%”的比例限製,即一個(ge) 集合資產(chan) 管理計劃投資於(yu) 同一資產(chan) 的資金,不得超過該計劃資產(chan) 淨值的25%;同一證券期貨經營機構管理的全部資產(chan) 管理計劃投資於(yu) 同一資產(chan) 的資金,不得超過該資產(chan) 的25%。同時,考慮投資者風險承受能力,並為(wei) 業(ye) 務開展保留必要靈活性。

在強製托管方麵,原則規定了強製獨立托管的要求,並考慮到單一資管計劃的特征,允許委托人與(yu) 管理人約定不作獨立托管,但要雙方合意並且充分風險揭示。同時,對於(yu) 投資於(yu) 非標資產(chan) 的資管計劃,要求資管合同必須事先準確、合理約定托管人的職責邊界、托管人與(yu) 管理人的權利義(yi) 務,向投資者充分揭示風險。

在獨立運作方麵,要求證券期貨經營機構應審慎經營,製定科學合理的投資策略和風險管理製度,有效防控風險。禁止證券期貨經營機構提供規避監管要求的通道服務,禁止證券期貨經營機構通過合同約定讓渡管理職責,禁止管理人按照委托人或其指定第三方的指令或者建議進行投資決(jue) 策。

私募排排網高級研究員許文胤認為(wei) ,運作管理上的3項舉(ju) 措有利於(yu) 鼓勵競爭(zheng) ,支持行業(ye) 市場化發展方向。未來私募基金與(yu) 傳(chuan) 統的券商資管、期貨資管、公募專(zhuan) 戶等資管業(ye) 態的界限將更加弱化,行業(ye) 競爭(zheng) 將在資產(chan) 管理能力、風控能力,以及投資者服務等多維度展開,因“牌照”限製導致的監管套利將會(hui) 減少,比拚真正的資管能力將成為(wei) 行業(ye) 前進動力。

強化流動性風險防控

除統一的規範和運作製度之外,《資管細則》還特別強調強化防風險和投資者保護兩(liang) 方麵內(nei) 容。

在流動性風險防控方麵,強調期限匹配,並明確具體(ti) 要求;考慮私募特征,限製產(chan) 品開放頻率,規範高頻開放產(chan) 品投資運作;要求集合資管計劃開放退出期內(nei) ,保持10%的高流動性資產(chan) ;規定流動性風險管理工具。包括延期辦理巨額退出申請、暫停接受退出申請、收取短期贖回費等。

在關(guan) 聯交易規製方麵,明確關(guan) 聯交易應事先取得全部投資者同意,事後告知投資者和托管人,並嚴(yan) 格履行報告義(yi) 務;禁止將集合計劃資產(chan) 投向管理人、托管人及前述機構的關(guan) 聯方的非標準化資產(chan) ;禁止利用分級產(chan) 品為(wei) 劣後級委托人及其關(guan) 聯方提供融資;關(guan) 聯方參與(yu) 資管計劃的,證券期貨經營機構應當履行披露和報告義(yi) 務,並監控資管計劃賬戶。針對非標資產(chan) ,《資管細則》規定,同一證券期貨經營機構管理的全部資管計劃投資非標債(zhai) 權類資產(chan) 的資金,不得超過全部資管計劃淨資產(chan) 的35%,並允許按照母子公司整體(ti) 私募資管業(ye) 務的合並口徑計算。

格上財富研究員王媛媛認為(wei) ,在目前一、二級市場募資相對不容易,部分資管業(ye) 務發行麵臨(lin) 挑戰的背景下,調整非標資產(chan) 口徑、適度放寬私募資管展業(ye) 條件、在PE募集初期給予靈活性等舉(ju) 措有利於(yu) 放寬私募資管業(ye) 務的執行規則,有利於(yu) 改善行業(ye) 情緒、提振展業(ye) 信心。尤其是出於(yu) 防風險和投資者保護等考慮,做出了過渡期和“新老劃斷”的柔性安排,避免“一刀切”帶來部分舊產(chan) 品杠杆斷裂引發連鎖反應,落腳點是保護投資者利益,增加規則前瞻性,確保新舊規章平穩過渡。(記者 周琳)

友情鏈接: