金融開放的成就、不足與變革

發稿時間:2018-09-14 13:25:58 來源:新浪財經·意見領袖 作者:任澤平 羅誌恒

2018年4月10日上午,習(xi) 總書(shu) 記應邀出席博鼇亞(ya) 洲論壇2018年年會(hui) 開幕式並發表題為(wei) 《開放共創繁榮 創新引領未來》的重要主旨演講,向世界宣布“中國開放的大門不會(hui) 關(guan) 閉,隻會(hui) 越開越大”,為(wei) 新時代kaiyun官方地址開放確定整體(ti) 基調。隨後,易綱行長進一步宣布擴大金融業(ye) 對外開放的具體(ti) 措施和時間表。4月以來,我國金融業(ye) 對外開放各項措施加快落地,包括放寬銀行、證券、保險股權限製比例,發布《外商投資負麵清單(2018版)》等。擴大金融業(ye) 對外開放,既是多年來我國經濟持續健康發展的重要經驗,也是未來始終堅持的基本原則。

在我國40年改革開放進程中,金融開放取得了巨大的成就,但仍存在不少的問題。我國當前正處在新一輪開放的起點上,麵臨(lin) 著各種挑戰與(yu) 機遇。本文旨在從(cong) 國際案例和曆史回顧中吸取經驗和教訓,站在新一輪開放的起點上展望未來。

1 金融開放的內(nei) 涵

1.1 金融開放的定義(yi)

國際學者常用“金融自由化”(Financial Liberalization)來囊括“金融開放”(Financial Openness)的範疇。最早出現於(yu) McKinnon和Shaw的金融深化與(yu) 抑製理論,該理論主張取消政府對金融的管製,過渡到由市場力量起主導作用的“金融自由化”階段,實現“金融深化”。學術界對金融自由化的研究主要包括對內(nei) 對外兩(liang) 部分,對內(nei) 指消除國內(nei) 金融抑製,促進國內(nei) 金融自由化,對外指放鬆跨境資本流動的金融管製。

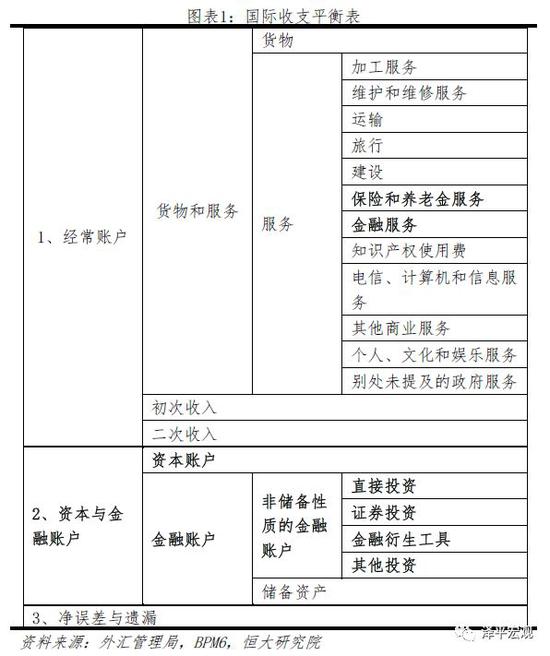

總的來說,金融對外開放可以概括為(wei) 兩(liang) 大類,一是資本與(yu) 金融賬戶相關(guan) ,從(cong) 實際操作來看,也就是放開跨境資本在交易環節和匯兌(dui) 環節的限製,包括匯率政策、資本項目、人民幣國際化;二是金融服務業(ye) 相關(guan) ,即對境內(nei) 外金融機構從(cong) 事銀行、證券、保險等金融服務的放開,及境內(nei) 外居民或機構參與(yu) 金融市場交易的放鬆,包括金融機構對外開放、金融市場對外開放。

從(cong) 國際收支平衡表來看,資本與(yu) 金融賬戶開放主要反映在其對應項目下,而金融服務業(ye) 的開放除了反映在“金融賬戶”中,也體(ti) 現在經常賬戶中的“金融服務”和“保險服務”。

1.2 金融開放與(yu) “三元悖論”

“三元悖論”是國際金融學中研究開放經濟的傳(chuan) 統分析框架,最早由蒙代爾提出,即貨幣政策獨立性、固定匯率製度和資本自由流動三者不可兼得。近年來多數教科書(shu) 、學者、國際組織等將“三元悖論”的含義(yi) 延伸,提出“如果一個(ge) 國家想要貨幣政策自主權,那就需要實行資本賬戶管製,或者推行浮動匯率製度”。

然而實證結果顯示,隻要金融開放,本國貨幣政策總會(hui) 受製於(yu) 其他國家貨幣政策。H.Rey在2013年首次提出“二元悖論”,她認為(wei) 發展中國家資本管製程度才是影響跨境資本流動和本國經濟運行與(yu) 國外風險因素隔絕情況的重要因素,與(yu) 采取何種匯率製度無關(guan) 。魏尚進和韓雪輝(Journal of International Economics,2018)實證結果顯示,當考慮本國基本麵因素後,對於(yu) 金融高度開放的發展中國家而言,匯率製度是否浮動對貨幣政策傳(chuan) 遞沒有影響,隻要金融開放,本國貨幣政策總會(hui) 受製於(yu) 美國貨幣政策。因此隻有當資本跨境流動有較多限製時,央行政策才能隻看本國基本麵。

1.3 金融開放是否一定會(hui) 促進經濟增長?

從(cong) 已有的文獻來看,金融開放與(yu) 實際經濟增長關(guan) 係仍具有模糊性和爭(zheng) 議性。部分觀點認為(wei) ,金融開放對要素積累、技術進步等都具有積極作用,從(cong) 而能推動經濟進一步增長和經濟福利的提高。具體(ti) 來看,開放是通過以下四個(ge) 方麵產(chan) 生積極作用的:

1、提升投資數量和投資效率。資本的流動使資本缺乏的發展中國家得到發展資本,同時資本富裕的發達國家獲得更高的投資回報率;其次,資金的流入降低了國內(nei) 利率和風險收益率,從(cong) 而降低了資本成本。(Stulz,1999;Bekaert,2001等)

2、風險分散。跨國的資產(chan) 組合可分散風險,降低資本成本,從(cong) 而吸引更多投資。(Obstfeld,1994;Bekaert,Harvey and Lundblad,2006等)

3、改善金融技術。開放引入競爭(zheng) ,同時也推動了國內(nei) 金融中介的發展。金融機構通過獲得前沿金融技術、改善公司治理等,提高了經營效率和收益水平。(Green Wood and Jovanovic,1990;Claesens,2001等)

4、製度改革和配合效應。開放降低了發展中國家微觀機製的扭曲,為(wei) 與(yu) 扭曲化解相匹配,政府加大改革力度,如金融深化,提高國內(nei) 金融機構效率。(La Porta,1998;Bekaert,2001等)

但是,也有部分觀點認為(wei) ,金融開放會(hui) 帶來一定成本,造成經濟波動,主要原因是:

1、加大消費和生產(chan) 扭曲。如果國內(nei) 金融體(ti) 係不完善,將會(hui) 導致流入的資本配置失當,加重原有的結構扭曲。(Brecher,1977;魏尚進,2018等)

2、資本“大出大進”易引發危機。金融市場存在的羊群效應、傳(chuan) 染效應和短期資本的親(qin) 周期性易導致國際資本的“大出大進”,影響經濟穩定。(Guillermo,1998;Rodrik,1999等)

3、引起失業(ye) 率上升。在勞動力市場不太靈活的發展中國家,若金融開放造成資本外逃,將導致投資下降,失業(ye) 率升高;而勞動力市場靈活的發展中國家和發達國家不存在失業(ye) 率與(yu) 金融開放的正相關(guan) 關(guan) 係。(魏尚進,2018等)

2 金融開放的國際經驗

理論表明,金融開放能帶來增長也會(hui) 引致風險。縱觀曆史,部分國家經濟體(ti) 的金融開放穩步推進,取得積極成果,而部分國家則在金融開放的過程中出現政策失誤,未能充分評估經濟體(ti) 金融開放的時間窗口,而爆發嚴(yan) 重的金融危機。

2.1 日本金融開放:內(nei) 外壓力打亂(luan) 開放節奏

2.1.1 日本金融對外開放分兩(liang) 個(ge) 重要階段:

(1)階段一:1955-1984年,資本賬戶穩步放開,金融服務業(ye) 開放緩慢

二戰後,由於(yu) 貿易疲弱,日本對外匯實施嚴(yan) 格監控。1955年到1973年,日本經濟開啟高速發展模式,日本央行運用“發展經濟學”,人為(wei) 維持利率保持較低水平,企業(ye) 融資高度依賴銀行體(ti) 係,央行高度管控資本流動,外國投資者無法參與(yu) 金融與(yu) 資本市場。隨著經濟的發展,放鬆外匯管製的需求凸顯。1964年,日本承諾接受貨幣基金組織第八條款,正式打開經常項目下的外匯交易管製。

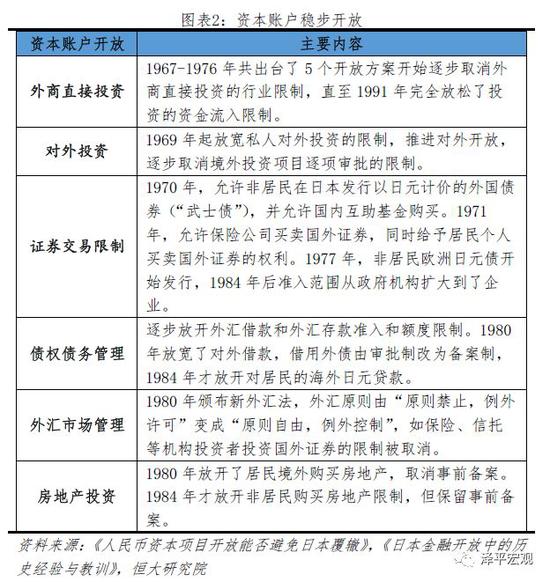

資本賬戶開放方麵,遵循先開放流入後開放流出的順序。在資本流入方麵,1967年至1976年陸續取消外商直接投資限製。而對內(nei) 間接投資則是按照風險遞增程度逐步開放,1973年先放開國內(nei) 機構進行國外借款,1979年允許日本企業(ye) 通過審批製在海外市場發行債(zhai) 券,1980年改為(wei) 備案製,由於(yu) 國內(nei) 債(zhai) 券發行流程繁瑣,費用高昂,以“可轉債(zhai) ”為(wei) 主的海外發債(zhai) 快速發展。在資本流出方麵,先放開對外直接投資,再允許對外間接投資。1969年放寬私人部門對外直接投資,逐步取消境外投資項目逐項審批限製。1970年,允許非居民在日本發行以日元計價(jia) 的外國債(zhai) 券(“武士債(zhai) ”),然而同樣因為(wei) 流程及成本問題,發行規模不大。

經過這個(ge) 階段的穩步推進,資本項目可兌(dui) 換程度不斷提高,但金融服務業(ye) 開放仍較為(wei) 緩慢,利率市場化進程推進遲緩,除銀行業(ye) 外的金融體(ti) 係開放程度也慢於(yu) 其他發達國家。但這一階段金融開放進度整體(ti) 審慎、漸進,有效防止金融開放過快帶來的金融不穩定因素。

(2)階段二:1984-1996年,內(nei) 外部壓力聚集,開放節奏錯亂(luan)

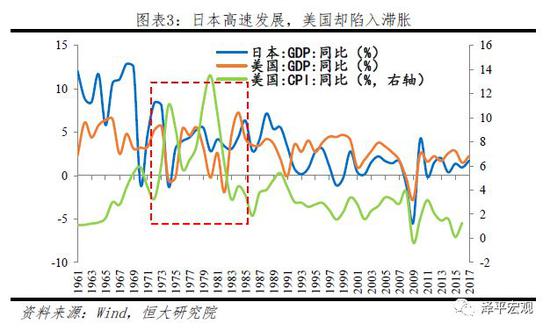

60年代末,日本成為(wei) 僅(jin) 次於(yu) 美國的第二大經濟體(ti) 。石油危機後,日本經常賬戶盈餘(yu) 在80年代迅速增長,而彼時美國經濟卻陷入了滯脹困境。為(wei) 解決(jue) 困境,美國將矛頭對向了日本:首先從(cong) 貿易方麵著手,要求日本“自願”簽訂一係列出口限製協議來減少其對美貿易順差,又將問題引向金融層麵,包括要求日元升值、日本金融市場開放等。同時,日本國內(nei) 要求放鬆金融管製的呼聲也隨著經濟的快速增長日益增強,加上擔憂日元過快升值對經濟產(chan) 生不利影響,日本政府開始了以去監管化為(wei) 核心的金融開放,並實施寬鬆的貨幣政策。

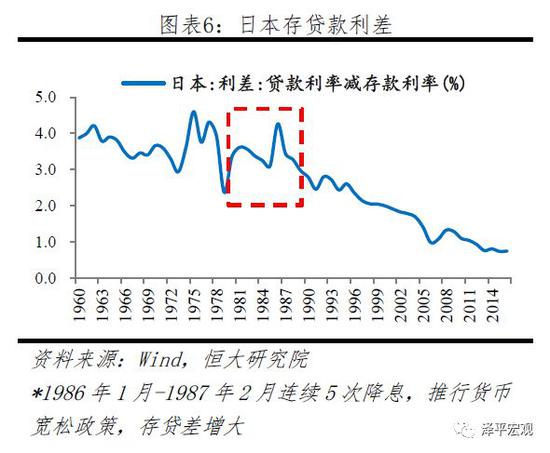

在外部壓力下,1984年,日本與(yu) 美國形成《日元美元委員會(hui) 協議》,成為(wei) 日本金融開放加速的關(guan) 鍵,其中要求:(1)日本金融與(yu) 資本市場自由化,主要涉及利率自由化,取消或放寬資本項目限製;(2)確保外國金融機構自由進入日本金融、資本市場,包括外國證券公司可以申請東(dong) 京證券市場會(hui) 員權,向外國銀行開放信托業(ye) 務、管理投資基金;(3)創設自由的海外日元交易市場,放開歐洲日元市場,允許日本企業(ye) 發行歐洲日元債(zhai) ,允許外資券商承銷歐洲日元債(zhai) 。但日元並未如美國預計升值,日本對美順差繼續擴大,美國從(cong) 而尋求其他手段。1985年9月,美、日、英、法、德五國財長、央行行長在紐約舉(ju) 行G5會(hui) 議,簽訂《廣場協議》,隨後日元迅速升值,日元兌(dui) 美元匯率在一年內(nei) 從(cong) 236下降至154。與(yu) 此同時,資本賬戶及金融市場均持續開放。

資本賬戶方麵:一是資本賬戶快速開放,利率市場化滯後。1984年4月,根據日元美元協議要求,日本廢除了遠期外匯交易的實際需求原則,兩(liang) 個(ge) 月後進一步廢除了外匯兌(dui) 換日元的限製,標誌著日元不僅(jin) 是經常項下可自由兌(dui) 換,而且在資本項下的自由可兌(dui) 換也基本放開。而此時國內(nei) 金融管製依然較強,利率市場化進度明顯滯後。1985年日本開始引入大小額貨幣市場存單,後取消大額和較小額定期存款利率管製。直至1994年,日本完成活期存款利率市場化,利率市場化才最終完成。

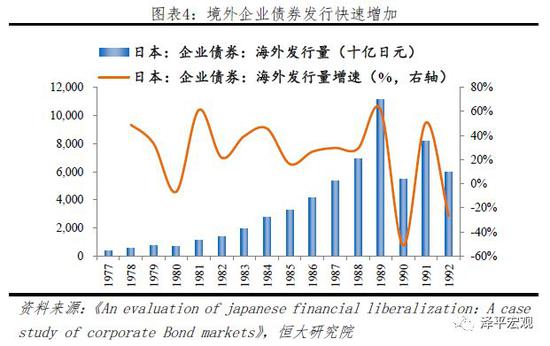

二是日元美元協議後,歐洲日元市場管製放鬆,境外普通債(zhai) 券發行快速增加。1984年允許日本企業(ye) 發行歐洲日元債(zhai) ,1986年允許日本企業(ye) 可以在英國倫(lun) 敦市場發行以美元為(wei) 單位的信用債(zhai) 和可轉債(zhai) ,截止1989年,日本境外企業(ye) 債(zhai) 發行量相比1984年增加了3倍,總額達11.13萬(wan) 億(yi) 日元。80年代後期,一方麵國內(nei) 利率市場化進度緩慢,金融監管嚴(yan) 格,另一方麵,匯率製度基本形成自由浮動匯率,資本項下可兌(dui) 換基本放開,此外離岸市場管製放鬆,多方麵因素作用下,日本企業(ye) 在海外發債(zhai) 快速增加,而購買(mai) 者也常常是日本境內(nei) 金融機構,衝(chong) 擊國內(nei) 正常融資市場,金融結構扭曲。

金融市場方麵:一是放開了外資金融機構準入限製,甚至在某些領域給予美國金融機構超國民待遇,如在混業(ye) 經營方麵,1985年外資銀行已被允許從(cong) 事證券業(ye) 務,但直到1993年國內(nei) 銀行才放開該業(ye) 務。二是證券市場進一步放開。1984年放開非居民境內(nei) 投資,自此國內(nei) 外證券投資原則上可自由進行;1989年放鬆日本離岸市場和國內(nei) 市場之間資金流動限製。

2.1.2 日本金融開放的問題:利率市場化及國內(nei) 金融改革滯後於(yu) 資本賬戶開放

日本金融開放受外部環境壓力,節奏錯配,在國內(nei) 金融體(ti) 製尚未實現有效改革的時候,對外開放帶來三方麵問題:一是,日元快速升值帶來國內(nei) 經濟衰退壓力,貨幣政策極度寬鬆;二是國內(nei) 金融體(ti) 製改革滯後,利率市場化推進緩慢,融資主體(ti) 為(wei) 繞開監管,通過境外債(zhai) 券市場融資,貨幣政策無論數量型還是利率型均不能有效調控經濟行為(wei) ;三是大型企業(ye) 金融脫媒,金融機構喪(sang) 失優(you) 質客戶,轉而將信貸資金投向房地產(chan) 、股市,推高資產(chan) 價(jia) 格,刺激經濟泡沫。具體(ti) 來看,

第一,長時間采取過度寬鬆的貨幣政策對衝(chong) 日元升值衝(chong) 擊,埋下“泡沫隱患”。由於(yu) 是典型的出口型經濟,日元大幅升值對出口和經濟增長均產(chan) 生較大衝(chong) 擊,日本采取寬鬆的貨幣政策刺激經濟,流動性極度寬鬆。

第二,資本項目及匯率自由化快於(yu) 利率市場化,導致跨境套利行為(wei) 頻繁發生,風險加劇累積。資本流出方麵,離岸市場的設置,使得一些金融機構可以在境外開展在國內(nei) 受監管的業(ye) 務,套利風險積聚。國內(nei) 利率市場化推進較慢的背景下,銀行可利用國內(nei) 低成本資金在國際市場上投資,日本海外資產(chan) 快速增加,擴大國際金融風險對日本的傳(chuan) 導。資本流入方麵,資本賬戶的開放導致日元與(yu) 外匯兌(dui) 換限製的放開,企業(ye) 及金融機構可以輕易從(cong) 國外獲得資金兌(dui) 成日元在國內(nei) 使用,規避了信貸總量的控製,貨幣政策無法通過利率型及數量型產(chan) 生影響。

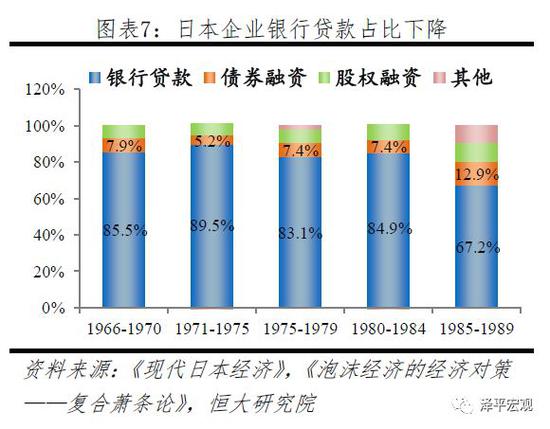

第三,企業(ye) 金融脫媒,股權及債(zhai) 權融資占比快速提升,銀行喪(sang) 失大量優(you) 質客戶,被迫提高風險偏好,資金大幅流向收益可觀的房地產(chan) 和股票市場,疊加海外投機資金,助推股市暴漲、房價(jia) 迅速上升,金融風險醞釀。

進入90年代,日本政府在經濟泡沫高位選擇主動擠泡沫,采取了非常嚴(yan) 厲的行政措施,調整了稅收和貨幣政策,導致了股票泡沫和房地產(chan) 泡沫先後破滅,從(cong) 1989年最後一個(ge) 交易日至1992年日經指數跌幅超過60%,1991-1998年日本房地產(chan) 價(jia) 格縮減了80%。但由於(yu) 政府調控幹預的態度不夠堅決(jue) ,力度不夠強勁,泡沫破滅後陷入近二十年的長期衰退。

總體(ti) 來看,我國現階段與(yu) 80年代初期的日本較為(wei) 相似。第一,成為(wei) 僅(jin) 次於(yu) 美國的第二大經濟體(ti) ,經濟體(ti) 量大;第二,中美貿易摩擦具有長期性,不排除後續擴大到金融戰、經濟戰等,美方將動用其二戰以來建立的霸權體(ti) 係從(cong) 貿易、金融、匯率、軍(jun) 事等全方位遏製中國崛起;第三,經濟存在去杠杆壓力。日本金融開放的經驗與(yu) 教訓對我國有很大的借鑒意義(yi) ,需加快國內(nei) 金融體(ti) 製改革,謹防外部環境惡化對我國金融體(ti) 係衝(chong) 擊,全麵統籌協調資本賬戶開放順序,防止匯率、利率及資本賬戶開放節奏不匹配。

2.2 韓國金融開放:開放政策醞釀不當導致金融危機

2.2.1 第一輪(1980s-1997):不當的開放引爆金融危機

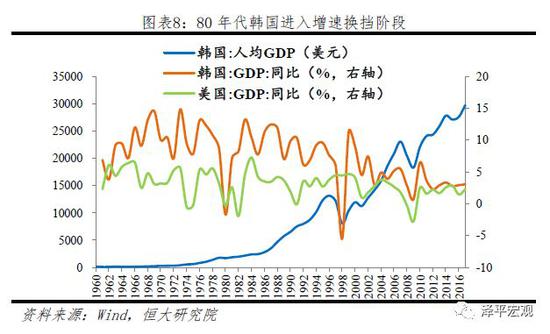

20世紀60年代,韓國提出“貿易立國,出口第一”,憑借國內(nei) 豐(feng) 富的勞動力資源以及開放的西方市場,經濟迅速發展,這一階段國家高度控製金融體(ti) 係並廣泛幹預信貸資源配置,“發展經濟學”為(wei) 先。但進入80年代後,隨著經濟增長減速和動力轉換,原有發展模式弊端凸顯,資源配置效率低下,內(nei) 外部失衡和腐敗問題嚴(yan) 重。外部環境方麵,美國對韓國存在巨額貿易逆差,認為(wei) 韓國維持了不公平的貿易壁壘和幣值低估,要求韓元升值、實施貿易自由化和開放國內(nei) 市場。同時,隨著中國對外開放融入全球化,中國豐(feng) 富廉價(jia) 的勞動力優(you) 勢吸引了大量國際FDI,迅速搶占了韓國勞動密集型產(chan) 品的出口市場。在產(chan) 業(ye) 升級和加大開放的壓力下,韓國開始了金融業(ye) 的改革與(yu) 開放。

金融服務業(ye) :快速放鬆、監管滯後帶來的是金融風險積聚。金融機構方麵,韓國政府希望通過引入外國金融機構,推動國內(nei) 金融機構改革及發展。80年代起韓國向外國銀行提供多種優(you) 惠政策,豁免外國銀行接受國內(nei) 金融管製,外資銀行獲得豐(feng) 厚利潤。然而國內(nei) 金融體(ti) 製僵化,金融監管滯後,改革流於(yu) 形式,商業(ye) 銀行私有化等措施並沒有根本性改變政府對金融行業(ye) 幹預,外國銀行的競爭(zheng) 壓力加大國內(nei) 銀行監管套利動機。此外由財閥涉入的非銀機構大量湧現,然而相應監管配套措施沒有跟上,金融服務業(ye) 快速開放帶來的是風險的積聚。金融市場方麵,80年代起韓國開始構建外國投資者參與(yu) 本國市場框架,允許設立國際投資信托的方式參與(yu) 韓國證券市場投資,1992年完成股票市場對外開放,外國投資者可以在上限的約束下投資名單企業(ye) 。

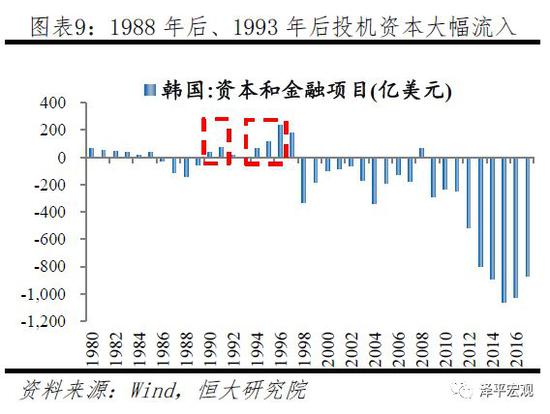

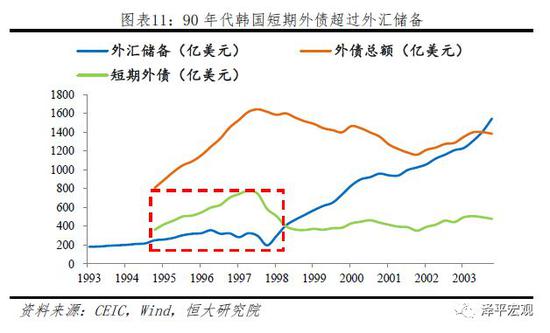

資本賬戶方麵:一是資本賬戶不對稱開放引起期限錯配,短期外債(zhai) 快速增加,風險暴露。80年代伴隨金融市場開放,韓國資本賬戶開放程度不斷提高。80年代末90年代初,美國和七國集團等向韓國金融開放進一步施壓,為(wei) 了加入OECD和加快韓國融入全球化的需要,韓國放鬆了對資本流入特別是國外短期信貸的限製,而依然保留中長期外債(zhai) 限製,處在監管真空中的財團非銀金融機構也可獲得短期海外借款。1994-1996年,國內(nei) 商業(ye) 銀行在海外開設了28家分支機構,海外借款大量流入國內(nei) ,導致90年代短期外債(zhai) 迅速增長,從(cong) 1993年到危機爆發前1997年9月,韓國外債(zhai) 從(cong) 440億(yi) 美元增加到1300億(yi) 美元以上,短期外債(zhai) 占比40%以上,數額超過外匯儲(chu) 備1.5倍。

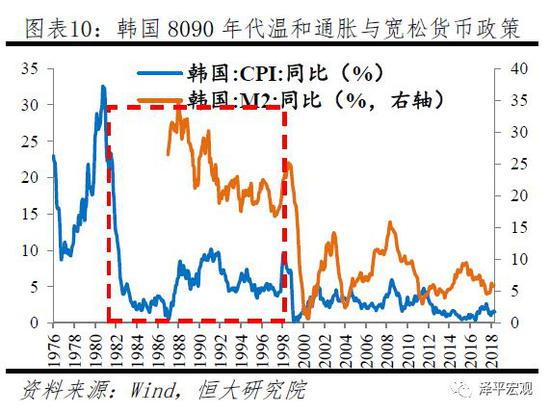

二是匯率、利率製度改革滯後於(yu) 短期資本項目自由化。1980年,韓國引入釘住一籃子貨幣匯率製度,韓元開始在政府管理下浮動。美國為(wei) 實現對韓元升值的訴求、減少貿易順差的目的,1988年將韓國定義(yi) 為(wei) 匯率操縱國,韓元幣值重估,1988到1989年升值了17%。1990年起實行市場平均匯率製度,匯率開始由銀行間外匯供求決(jue) 定,每天波動限製在一定範圍,但由於(yu) 韓國銀行頻繁入市幹預,匯率仍不完全由市場決(jue) 定。利率自由化進程一再推遲,1984、1986、1988年韓國都曾推出過相關(guan) 措施,但均沒有取得實質性進展,直到1991年四階段利率市場化改革方案才推出,但執行依舊被推遲,直到1996-1997年才完成。

總的來說,80-90年代,韓國在內(nei) 外雙重壓力推動下的開放出現兩(liang) 方麵問題,一是資本項目開放不對稱,短期資本項目限製放開,投機資本流入,導致短期外債(zhai) 迅速增長,風險暴露,二是金融機構及金融市場領域沒有形成相應的配套監管措施,滋生監管套利空間,金融風險積聚,過剩產(chan) 能難以出清。1989年前後是韓國經濟減速的轉折點(Barry,Dwight等,2012),經濟減速導致重化工業(ye) 產(chan) 能過剩狀況進一步加重,企業(ye) 效益惡化與(yu) 高負債(zhai) 引起金融機構壞賬累積,在政府隱性擔保的情況下,過剩產(chan) 能難以退出。在加大金融開放和非銀機構擴張的背景下,總體(ti) 寬鬆的貨幣政策使企業(ye) 更易獲得融資,陷入產(chan) 能過剩和金融加杠杆的惡性循環,加重經濟結構扭曲。

2.2.2 第二輪,危機後協調金融體(ti) 係全方位改革開放

進入90年代中期,美國經濟開始強勁複蘇,美元步入新一輪強勢周期,采取固定匯率製度的東(dong) 南亞(ya) 國家貨幣被迫升值,出口大幅減弱,經常賬戶加速惡化,同時人民幣大幅貶值,中國在吸引外資和增加出口方麵具有強大競爭(zheng) 力。1997年泰銖、比索、印尼盾、韓元等先後成為(wei) 國際投機資本攻擊對象,資本大幅流出。在內(nei) 部經濟結構扭曲疊加外部東(dong) 南亞(ya) 危機沉重打擊下,金融開放引入的短期資本的逃離成為(wei) 韓國外匯危機的重要原因,引發了金融危機,最終升級成全麵經濟危機。

1997年12月,外匯危機的出現導致韓元大幅貶值,在外匯儲(chu) 備不足的情況下,央行已無力通過幹預外匯市場維護匯率波動區間,隻能被迫廢除匯率每日波幅限製,自此韓國走向自由浮動的匯率製度,至此匯率及利率市場化均完成。

為(wei) 克服外匯危機,韓國接受了IMF 580億(yi) 的援助,並在其要求下推動進一步的改革開放。

資本賬戶方麵:主要是大幅放開直接投資限製,主要包括放開外商行業(ye) 投資限製、外資保護、提供國民待遇和允許外國投資者收購兼並國內(nei) 企業(ye) 。到2000年底,除個(ge) 別涉及國家安全和保護國家文化等項目外,韓國所有資本項目交易已放開。

金融服務業(ye) 方麵:一是繼續積極對外國投資者開放金融市場,1997年12月開始允許外國投資者購買(mai) 政府和公共債(zhai) 券,完全放開債(zhai) 券市場;1998年2月,放鬆外商投資短期貨幣市場限製, 5月完全放開外國機構和個(ge) 人投資者持有除公共法人外的所有上市公司的股份限製。資本市場的快速發展使企業(ye) 過分依賴銀行貸款的情況有所改善,促進金融市場健康發展。

二是對金融機構進行根本性改革,首先,迅速整頓不良金融機構,包括清理不良債(zhai) 權,調整銀行、非銀金融機構的結構,果斷關(guan) 閉無法恢複正常經營的金融機構,對於(yu) 可恢複正常的機構,要求其迅速采取自救措施。其次,改革金融機構的經營機製,提高金融服務效率。要求金融機構努力實現以盈利為(wei) 目的,同時提高其貸款審查能力,改革財會(hui) 製度和公告製度,提升經營透明度。最後,建立獨立統一的監管體(ti) 係,將此前分散執行監督職能的財政經濟部、銀行監管院、證券監管院保險監督管理院與(yu) 非銀行監管局於(yu) 1998年4月整合成金融監管委員會(hui) 和金融監管院,實現有效監管,提高了金融係統安全性。

韓國危機後的開放路徑是繼續推進金融服務業(ye) 開放,在匯率、利率改革到位的前提下,大幅放開資本賬戶,開放作為(wei) 金融部門改革的一部分,與(yu) 其他改革措施一起幫助修複了金融係統政策融資功能,也為(wei) 其他部門改革提供了宏觀穩定的環境。

2.2.3 韓國金融開放的問題:國內(nei) 結構性改革、金融監管、利率及匯率自由化滯後於(yu) 短期資本項目開放

韓國金融自由化先於(yu) 結構性改革是金融危機爆發的根本原因,短期外債(zhai) 快速增加是危機爆發的導火線。在經濟結構性問題尚未解決(jue) 、金融體(ti) 係不成熟、利率及匯率自由化進程緩慢的情況下貿然放開短期資本流動,同時缺乏統一監管措施,無法穿透資本實質流向,國際資本的快速湧入使得國內(nei) 對外部資本的依賴大幅上升,因而資本整體(ti) 的快速撤離對韓國經濟造成巨大打擊。危機後的開放雖是在國內(nei) 經濟結構尚未改革到位的情況下開始的,但由於(yu) 協調了金融結構性改革、監管與(yu) 開放的進度,韓國順利走出危機。

韓國金融開放的啟示:(1)穩健、有序的放開資本賬戶,尤其注意先長期後短期的時序,在有效防範風險的前提下,有選擇、分步驟地放寬資本交易活動限製。(2)有彈性的匯率製度是實現資本賬戶穩妥開放的前提,若存在行政手段幹預經濟維護匯率波動區間,易導致短期資本投機,在市場預期與(yu) 官方定價(jia) 差別中投機和套利,引發大規模跨境資本流動風險。(3)協調有序推進金融改革與(yu) 開放措施、加強統一和獨立的監管,避免積聚風險。

80-90年代的韓國宏觀經濟與(yu) 我國現階段相似,一是經濟增速均出現換擋,二是經濟結構性改革持續推進,三是金融對外開放進程加快。我國金融開放,必須把握好節奏和力度,加快國內(nei) 經濟及金融結構結構性改革,進一步完善金融監管機製,穩步推進資本項目開放、匯率形成機製改革及利率市場化進程,提升金融風險防控能力。

3 我國金融開放的特點與(yu) 現狀

3.1 金融開放成績赫然,未來空間仍大

改革開放以來,我國金融領域開放大致可分為(wei) 兩(liang) 個(ge) 階段:階段一為(wei) 1978到2001年,在計劃經濟體(ti) 製向市場經濟體(ti) 製轉軌的過程中,金融開放主要服務於(yu) 國內(nei) 經濟建設;階段二為(wei) 2001年至今,加入WTO後,金融開放不再以吸引外資為(wei) 重點,開始將“走出去”“引進來”相結合,大幅提升金融業(ye) 服務水平和競爭(zheng) 能力。逐步推進利率市場化、匯率形成機製改革,資本項目可兌(dui) 換程度不斷提高。

改革開放以來的金融開放取得了顯著的成績。金融服務業(ye) 方麵,由於(yu) 其本質即競爭(zheng) 性行業(ye) ,通過對外開放,引入外資,加強行業(ye) 內(nei) 競爭(zheng) ,優(you) 化金融資源配置,進一步提高我國金融機構的創新能力及風控能力。如國內(nei) 無抵押信用貸款、村鎮銀行等業(ye) 務,均由外資銀行引入。而外資金融企業(ye) 產(chan) 權及公司治理經驗,同樣明顯提升我國金融機構公司治理水平。金融市場方麵,已通過QFII、RQFII、滬港通、深港通等“通道式”機製開放股票市場。債(zhai) 券市場開放程度更高,已完全允許合格境外投資者在銀行間債(zhai) 券市場發行人民幣債(zhai) 券或進行投資。資本項目相關(guan) 方麵,我國利率市場化已於(yu) 2015年底在政策層麵完成,匯率彈性及靈活性不斷提升,形成“以市場供求為(wei) 基礎、參考一籃子貨幣進行調節、有管理的浮動匯率製度”。資本項目可兌(dui) 換程度不斷提高,截止2016年末,中國達到可兌(dui) 換和部分可兌(dui) 換的項目已有37項,不可兌(dui) 換項目僅(jin) 剩非居民境內(nei) 發行股票、貨幣市場工具和衍生品業(ye) 務等三項。

然而整體(ti) 來看,我國當前金融開放水平仍不足,與(yu) 我國經濟地位和國際影響力不匹配。具體(ti) 來看:

(1)匯率、利率製度改革卓有成效,但匯率形成機製不夠靈活、利率定價(jia) 自律機製仍存在

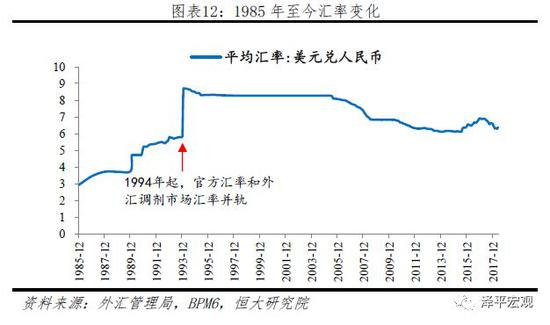

我國匯率形成機製從(cong) 改革開放以來進行了多次調整。在金融危機時期采用事實上釘住美元的固定匯率製度穩定經濟,在正常時期探索有管理的浮動匯率製度。從(cong) 1994年官方匯率和市場匯率並軌以來,不斷嚐試浮動匯率形成機製,2005年後正式進入探索以市場供求為(wei) 基礎、參考一籃子貨幣、有管理的浮動匯率製度的階段。但一旦匯率出現較大變化,貨幣當局擔憂匯率過度波動,會(hui) 采取措施消除震蕩,影響匯率反映市場的真實性,如2010-2013年麵臨(lin) 人民幣單邊升值預期、2014-2016年出現人民幣單邊貶值預期,央行均對外匯市場進行了幹預。匯率缺乏足夠的彈性,一方麵影響貨幣當局製定政策的獨立客觀性,另一方麵,也給國際投機資本創造套利空間。

利率市場化改革不斷跟進。在2004年之前探索實現貨幣市場、債(zhai) 券市場、外幣存貸款利率的市場化,2013年7月放開貸款利率管製,2015年10月央行放開存款利率上限,至此我國存貸款利率上限均已放開,利率市場化政策上基本完成。但實際中仍然存在行業(ye) 協會(hui) 的利率定價(jia) 自律機製,影響利率傳(chuan) 導。

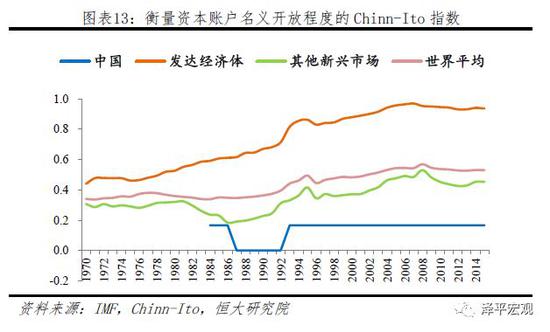

(2)資本賬戶開放和人民幣國際化持續推進,但仍與(yu) 國際水平存在差距

2002年中共十六大決(jue) 定實施“走出去”戰略,支持和鼓勵各類企業(ye) 開展對外直接投資活動,資本賬戶開放開始提速。資本項目總體(ti) 遵循先流入後流出、先直接後間接、先機構後個(ge) 人、先試點後擴展的順序逐步放開管製,主要包括直接投資項逐步實現基本可兌(dui) 換,間接投資通過QFII、QDII、滬港通、深港通等管道方式放開。2016年末,完全不可兌(dui) 換項目僅(jin) 剩非居民境內(nei) 發行股票、貨幣市場工具和衍生品業(ye) 務等三項。盡管如此,相比於(yu) 發達經濟體(ti) ,甚至是很多新興(xing) 經濟體(ti) ,我國的開放程度仍處在較低水平。

人民幣國際化進程加速。進入2009年後,為(wei) 匹配危機後人民幣跨境貿易結算需求的增長,包括人民幣離岸中心、雙邊本幣互換、人民幣跨境支付係統(CIPS)等各項製度安排提上日程。截止2017年末,我國已與(yu) 36家境外央行建立雙邊本幣互換協議,CIPS直接參與(yu) 者為(wei) 31家,間接參與(yu) 者為(wei) 745家。2016年10月,人民幣正式加入SDR貨幣籃子,權重達10.92%,標誌著人民幣國際化踏上新台階。隨著人民幣國際地位逐步提高,人民幣在“一帶一路”沿線國家接受度和使用度持續提升。但根據IMF官方儲(chu) 備幣種構成調查數據顯示,截至2018年1季度,人民幣占比1.4%,遠低於(yu) 美元的62.5%、歐元的20.4%、日元的4.8%。

(3)金融機構改革開放並進、服務能力不斷增強,但仍對外資限製較嚴(yan)

加入WTO後,銀行、保險、證券分別實現入世承諾,放鬆外資金融機構設立形式、地域、業(ye) 務範圍限製。同時,四大銀行、三大保險率先進行了股份製改革,積極引入外資,先後上市,改革與(yu) 開放互相加強。截至2016年底,在華外資法人銀行達39家,外資保險達57家。

但我國是世界上為(wei) 數不多的在外資持股比例和業(ye) 務範圍均有較嚴(yan) 限製的國家。在2018年進一步開放措施落地前,銀行、證券和保險均存在嚴(yan) 格持股比例限製,銀行方麵,單個(ge) 境外機構持股比例不能超過20%,外資累計持股不得超過25%;保險方麵,雖然2004年初保監會(hui) 取消非壽險公司外資持股比限製,但壽險公司仍存在50%股比限製;證券方麵,要求上市公司外資持股比例合計不超過25%,非上市公司合計不超過49%。此外,外資金融機構還麵臨(lin) 業(ye) 務範圍和牌照發放製約。外資銀行人民幣業(ye) 務等待期較長,對外資銀行在華設立營業(ye) 性機構的總資產(chan) 規模要求過高;外資保險麵臨(lin) 嚴(yan) 格的執照審批和數量控製;外資證券機構僅(jin) 限於(yu) 合資形式,隻能從(cong) 事承銷、外資股經紀以及債(zhai) 券經紀業(ye) 務等小部分業(ye) 務。

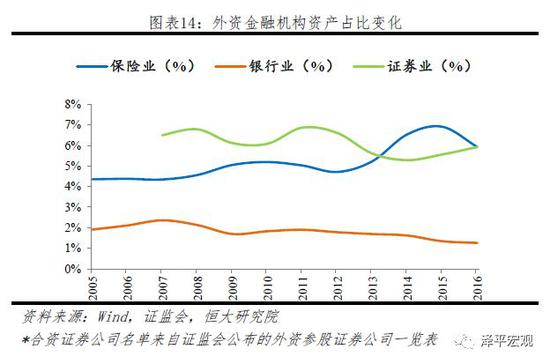

在多種因素製約下,外資金融機構進入我國市場動力不強,多年來其資產(chan) 占比均不足10%。尤其2008年金融危機後,外資機構出售海外資產(chan) 、聚焦本土經營,同時我國加強管製,對審批外資銀行業(ye) 務更嚴(yan) 格,不再發放新的證券經紀業(ye) 務牌照,外資銀行和證券機構占比進一步下降。

(4)金融市場參與(yu) 主體(ti) 不斷增加,帶動跨境資本雙向流動發展,但開放的廣度深度仍不足

債(zhai) 券市場開放主要體(ti) 現在允許境外機構參與(yu) 銀行間債(zhai) 券市場,自2005年外資金融機構獲準在銀行間債(zhai) 券市場發行人民幣債(zhai) 券後,市場加快擴容,截至 2017年5月,已有473家境外機構進入銀行間債(zhai) 券市場。股票市場主要是以“管道式”機製打通資金雙向流通渠道,自2002年後,先後推出的QFII、 QDII、RQFII、QDLP、RQDII、滬港通、QDIE、深港通等製度安排,不斷完善雙向互通機製、吸引更多海外參與(yu) 方,截止目前,QFII機構已達287家,額度為(wei) 1005億(yi) 美元;QDII機構已達152家,額度為(wei) 1032億(yi) 美元。

但不同的金融子市場開放程度差異較大,且尚未解決(jue) 的製度安排問題嚴(yan) 重阻礙了開放深度廣度的提升。債(zhai) 券市場已經是我國金融市場開放程度最高的,但仍有以下四個(ge) 主要問題,一是國內(nei) 會(hui) 計、審計政策與(yu) 國際標準有異;二是評級公信力缺乏;三是實行市場參與(yu) 者準入備案,一級托管、集中交易的模式,與(yu) 國際市場不同;四是債(zhai) 券可投資的外匯和衍生品數量少。股票市場開放程度次之,但目前“管道式”開放為(wei) 主的模式與(yu) 全麵開放仍有差距。此外,與(yu) 國際市場不同,我國外匯市場以實需為(wei) 基礎,參與(yu) 者活躍度、積極性不夠。

3.2 新一輪金融開放以金融服務業(ye) 為(wei) 抓手,逐步推進資本項目開放

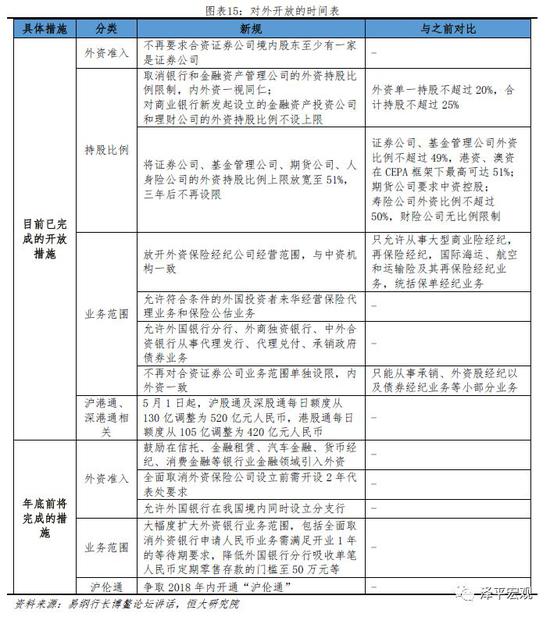

習(xi) 總書(shu) 記在2018年4月10日的博鼇講話中提出,“在服務業(ye) 特別是金融業(ye) 方麵,去年年底宣布的放寬銀行、證券、保險行業(ye) 外資股比限製的重大措施要確保落地,同時要加快保險行業(ye) 開放進程,放寬外資金融機構設立限製,擴大外資金融機構在華業(ye) 務範圍,拓寬中外金融市場合作領域”,標誌著中國新一輪金融開放的開始。4月11日,易綱行長宣布了進一步擴大金融業(ye) 對外開放的時間表和具體(ti) 措施。

時間表顯示我國加速開放金融服務業(ye) ,繼續有序推進資本賬戶開放。易綱行長指出,金融業(ye) 對外開放將遵循以下三條原則:一是準入前國民待遇和負麵清單原則;二是金融業(ye) 對外開放將與(yu) 匯率形成機製改革和資本項目可兌(dui) 換進程相互配合,共同推進;三是在開放的同時,要重視防範金融風險,要使金融監管能力與(yu) 金融開放度相匹配。具體(ti) 來看,此輪金融開放將實質放開外資進入我國銀行、證券、保險等行業(ye) 的持股比例、經營範圍、業(ye) 務範圍限製,引入優(you) 秀的競爭(zheng) 者,提高我國金融機構的國際競爭(zheng) 力;滬港通、深港通和滬倫(lun) 通等互聯互通機製將繼續向前發展,加強“通道式”資本流動,穩妥有序實現資本項目可兌(dui) 換。

博鼇論壇後,各項開放措施不斷落地。2018年4月以來,我國已陸續重啟在2015年因跨境資本流動壓力而暫停新批QDII、RQDII、QDLP等的額度,放開QFII、RQFII資金匯出限製,取消本金鎖定期要求。6月28日發布了《外商投資準入特別管理措施(負麵清單)(2018年版)》,取消銀行和金融資產(chan) 管理公司的外資持股比例限製,內(nei) 外資一視同仁;將證券公司、基金管理公司、期貨公司、人身險公司的外資持股比例的上限放寬到51%,三年以後不再設限。

3.3 未來金融開放展望

從(cong) 國際經驗和曆史經驗來看,金融服務業(ye) 的開放和資本與(yu) 金融賬戶的開放兩(liang) 者之間沒有固定的先後順序,開放次序依賴於(yu) 國內(nei) 實際情況。對於(yu) 金融服務業(ye) 來說,關(guan) 鍵在於(yu) 國內(nei) 監管體(ti) 製是否健全,國內(nei) 金融機構是否有較強市場競爭(zheng) 力;對於(yu) 資本賬戶相關(guan) 領域來說,則要協調推進資本賬戶開放、匯率市場化及利率市場化。開放也並非一放了之,而是在完善審慎監管、推進國內(nei) 結構性改革的前提下穩步有序開放,以改革助開放,開放促改革。

(一)加快推進金融服務業(ye) 開放,以開放促競爭(zheng)

金融業(ye) 對外開放要加快推進。金融服務業(ye) 開放是中國加入WTO的承諾,近年來,隨著國內(nei) 金融行業(ye) 競爭(zheng) 力持續提升,以及宏觀審慎監管機製、各項金融行業(ye) 監管製度不斷完善,有效打擊過去金融亂(luan) 象及金融套利空間,金融服務業(ye) 開放基礎不斷紮實。此次央行公布對外開放主要集中在金融服務業(ye) 開放,並給出了一個(ge) 清晰時間表,有助於(yu) 未來金融服務業(ye) 開放不斷向縱深發展,促進我國金融行業(ye) 在時間表內(nei) 積極提升金融服務水平、創新能力,回歸本源,服務實體(ti) 經濟,能“啃最難啃的骨頭”,培育競爭(zheng) 優(you) 勢。

(二)協調好資本賬戶開放、匯率製度改革及利率市場化推進的節奏

資本項目開放需政策配合、審慎推進。一般認為(wei) ,靈活的匯率製度是資本項目全麵開放的先決(jue) 條件,一方麵可以有效緩衝(chong) 資本出現大幅波動的負麵影響,另一方麵可以防止在“固定匯率+資本開放”組合下,央行喪(sang) 失貨幣政策的獨立性。此外,利率市場化改革不應該大幅滯後於(yu) 資本項目開放及匯率製度改革,謹防出現日本式經濟泡沫。未來仍需謹慎協調好資本賬戶開放、匯率製度改革及利率市場化推進的節奏,謹防部分領域開放過快而相關(guan) 配套機製沒有跟上,從(cong) 而影響金融穩定。但需防止由於(yu) 機製協調困難而出現的改革惰性,積極把握時機,對內(nei) 改革與(yu) 對外開放雙管齊下,穩步推進,在開放中解決(jue) 問題,在解決(jue) 問題過程中持續開放。

(三)金融開放並非一放了之,需持續完善審慎監管框架,加快推進國內(nei) 經濟結構性改革

持續完善審慎監管體(ti) 製,重點在於(yu) 宏觀審慎監管及跨行業(ye) 監管,以及金融機構相關(guan) 製度健全。金融開放並非一放了之,在製度層麵,一方麵需配合宏觀審慎監管、監管機構協調,防止風險跨行業(ye) 傳(chuan) 染。隨著我國金融穩定發展委員會(hui) 成立,金融監管協調、補齊監管短板水平持續提高,有助於(yu) 未來在開放的基礎上深化改革,提高宏觀調控能力。另一方麵,需進一步深化金融機構公司治理改革,強化“三會(hui) 一層”內(nei) 部製衡機製運行,明確政府部門、監管機構、金融機構之間管理邊界,及時有效的控製風險。推動會(hui) 計、審計、稅收、法律製度完善,減少境外參與(yu) 方額外成本。

持續推進國內(nei) 結構性改革,防止金融開放放大金融結構扭曲。韓國金融開放的經驗證實,在國內(nei) 金融結構扭曲的背景下,金融開放會(hui) 進一步惡化國內(nei) 結構扭曲現狀。魏尚進(2018)指出,當一國還未開放時,如果金融製度已在資源配置上存在很多扭曲,如商業(ye) 銀行、投資銀行、或中央銀行把金融資源投放到效率相對較低的行業(ye) 或企業(ye) ,而效率高的經濟主體(ti) 反而拿不到資金,在這種情況下,國外資本流入後,通過國內(nei) 金融體(ti) 係反而會(hui) 使國內(nei) 資本配置的扭曲進一步放大。目前我國金融體(ti) 係結構性問題仍較為(wei) 明顯,直接融資比重較低、融資高度依賴銀行貸款、債(zhai) 券市場評級體(ti) 係及結構仍有待改善,國企、地方政府融資平台與(yu) 銀行形成穩定的合作關(guan) 係,擠壓小微企業(ye) 融資空間。隨著我國金融對外開放持續推進,需進一步加快我國結構性改革步伐,積極培養(yang) 經濟增長新動能,以改革促進開放,更要以開放促進改革,保持經濟結構合理發展,防止金融扭曲進一步放大。

友情鏈接: