地方債券發行改革持續深化

發稿時間:2018-05-25 11:24:20 來源:經濟日報

目前,地方債(zhai) 券餘(yu) 額、年度發行量占整個(ge) 債(zhai) 券市場的比重均超過20%,成為(wei) 我國債(zhai) 券市場第一大品種,地方債(zhai) 券市場已成為(wei) 多層次資本市場的重要組成部分。專(zhuan) 家表示,防範和化解地方政府債(zhai) 務風險取決(jue) 於(yu) 政府債(zhai) 務治理能力,提高政府債(zhai) 務治理能力的關(guan) 鍵是要將債(zhai) 務風險真正關(guan) 進製度的籠子——

地方政府債(zhai) 券發行是地方政府債(zhai) 務管理的一項重要工作,既關(guan) 係地方政府能否順利籌集資金,又關(guan) 係防範地方政府債(zhai) 務風險。

目前,地方債(zhai) 券發行量已超過國債(zhai) 、政策性金融債(zhai) ,成為(wei) 我國債(zhai) 券市場第一大品種。如何進一步深化地方債(zhai) 券製度改革,健全地方債(zhai) 券市場運行機製,備受市場關(guan) 注。財政部日前對深化完善地方債(zhai) 券發行製度改革作出部署,推動地方債(zhai) 券發行規範化、市場化。

債(zhai) 券市場第一大品種

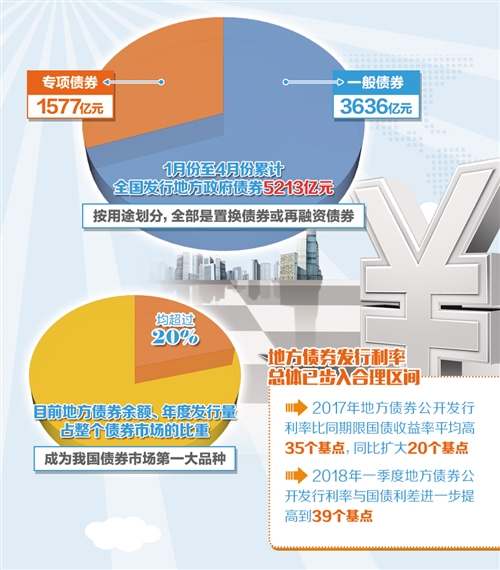

財政部日前發布的地方政府債(zhai) 券發行和債(zhai) 務餘(yu) 額情況顯示,1月份至4月份累計,全國發行地方政府債(zhai) 券5213億(yi) 元。其中,一般債(zhai) 券3636億(yi) 元,專(zhuan) 項債(zhai) 券1577億(yi) 元;按用途劃分,全部是置換債(zhai) 券或再融資債(zhai) 券。

根據2015年開始實施的新預算法,地方政府必須以發行債(zhai) 券的形式舉(ju) 債(zhai) 融資。在日前舉(ju) 行的地方政府債(zhai) 券發行製度改革座談會(hui) 上,財政部國庫司負責人婁洪表示,2015年至2017年,全國共發行地方債(zhai) 券14.24萬(wan) 億(yi) 元,2017年底地方政府債(zhai) 務餘(yu) 額16.47萬(wan) 億(yi) 元,其中地方債(zhai) 券餘(yu) 額14.74萬(wan) 億(yi) 元,占比近90%,以政府債(zhai) 券為(wei) 主體(ti) 的規範的地方政府舉(ju) 債(zhai) 融資機製基本建立。

據悉,目前地方債(zhai) 券餘(yu) 額、年度發行量占整個(ge) 債(zhai) 券市場的比重均超過20%,成為(wei) 我國債(zhai) 券市場第一大品種,地方債(zhai) 券市場已成為(wei) 多層次資本市場的重要組成部分。

值得關(guan) 注的是,中國版“市政收益債(zhai) ”穩步推進,2017年推出了土地儲(chu) 備等項目收益自求平衡專(zhuan) 項債(zhai) 券,全年28個(ge) 省份發行土地儲(chu) 備專(zhuan) 項債(zhai) 券2406.98億(yi) 元,12個(ge) 省份發行收費公路專(zhuan) 項債(zhai) 券440.04億(yi) 元,深圳市試點發行了軌道交通專(zhuan) 項債(zhai) 券20億(yi) 元。今年4月份,財政部、住房和城鄉(xiang) 建設部又聯合推出了地方政府棚戶區改造專(zhuan) 項債(zhai) 券。

近期,財政部下發了《關(guan) 於(yu) 做好2018年地方政府債(zhai) 務管理工作的通知》和《關(guan) 於(yu) 做好2018年地方政府債(zhai) 券發行工作的意見》,對相關(guan) 工作作出部署。

“防範和化解地方政府債(zhai) 務風險取決(jue) 於(yu) 政府債(zhai) 務治理能力,提高政府債(zhai) 務治理能力的關(guan) 鍵是要將債(zhai) 務風險真正關(guan) 進製度的籠子。”中國財政科學研究院宏觀經濟研究中心副主任王誌剛認為(wei) ,一係列部署推動了地方政府債(zhai) 務治理進入新階段。

作為(wei) 債(zhai) 券市場第一大品種,地方政府債(zhai) 券如何更好發揮在金融體(ti) 係建設中的作用?“下一步,應該提高地方債(zhai) 發行定價(jia) 的市場化程度,豐(feng) 富投資人結構,賦予地方債(zhai) 更廣的質押範圍及質押率,提高其二級市場流動性。同時,創新地方債(zhai) 品種,增加項目收益債(zhai) 類別,如高校專(zhuan) 項債(zhai) 、醫院專(zhuan) 項債(zhai) 等。”中債(zhai) 資信公用與(yu) 機構部分析師蘇錦河說。

聚焦置換債(zhai) 和再融資

國內(nei) 評級機構中債(zhai) 資信統計顯示,截至5月24日,全國累計發行地方政府債(zhai) 券7489億(yi) 元,全部為(wei) 置換債(zhai) 或再融資債(zhai) 券。

根據2015年8月份“對債(zhai) 務餘(yu) 額中通過銀行貸款等非政府債(zhai) 券方式舉(ju) 借的存量債(zhai) 務,通過3年左右的過渡期,由地方在限額內(nei) 安排發行地方政府債(zhai) 券置換”的安排,2018年是地方政府債(zhai) 務置換的收官之年。截至2017年底,非政府債(zhai) 券形式的存量政府債(zhai) 務隻剩下17258億(yi) 元。

婁洪表示,自2015年全麵推行改革以來,逐步完成了以銀行貸款為(wei) 主要形式的地方政府存量債(zhai) 務置換工作,節約債(zhai) 務利息支出約1.2萬(wan) 億(yi) 元,大幅降低了地方政府融資成本,大大減輕了地方財政負擔,有效防範了地方政府償(chang) 債(zhai) 資金鏈斷裂風險;實現了地方政府債(zhai) 務全部納入預算管理,規範性、透明度顯著提高。

“地方政府債(zhai) 務存量的債(zhai) 券置換有效地緩解了地方政府的流動性風險,拓展了地方政府的財政空間;同時地方政府債(zhai) 券作為(wei) 較高信用等級資產(chan) 進入商業(ye) 銀行,有效降低了金融係統性風險。”王誌剛說。

除了置換債(zhai) 券,今年以來地方政府發行再融資債(zhai) 券情況引起市場的較大關(guan) 注。“隨著以前年度發行的地方債(zhai) 券陸續到期,地方債(zhai) 券借新還舊任務也將加重。”婁洪表示。

記者注意到,多地陸續發行債(zhai) 券償(chang) 還到期債(zhai) 務。比如,根據5月23日內(nei) 蒙古自治區發布的文件,2018年內(nei) 蒙古自治區政府第二批一般債(zhai) 券發行總額約218億(yi) 元,包含置換債(zhai) 券213億(yi) 元、借新還舊債(zhai) 券5億(yi) 元。

“財政部要求各地應當盡早啟動置換債(zhai) 券發行,確保在國務院明確的期限內(nei) 完成全部非政府債(zhai) 券形式存量政府債(zhai) 務置換工作。因此,各地上半年工作重點集中在置換債(zhai) 券的發行。”蘇錦河說,隨著地方債(zhai) 不斷擴容,後期存量債(zhai) 券償(chang) 還周轉壓力將持續增大,預計大部分仍將通過發行再融資債(zhai) 券來周轉。

大力推動市場化發行

市場化是地方政府債(zhai) 券發行管理的方向。“目前,地方債(zhai) 券發行利率總體(ti) 已步入合理區間。”婁洪說。

據統計,2017年地方債(zhai) 券公開發行利率比同期限國債(zhai) 收益率平均高35個(ge) 基點,同比擴大20個(ge) 基點,2018年一季度地方債(zhai) 券公開發行利率與(yu) 國債(zhai) 利差進一步提高到39個(ge) 基點,地區間差異也逐步顯現,不同地區地方債(zhai) 券與(yu) 國債(zhai) 的利差進一步分化,基本符合債(zhai) 券市場實際供求關(guan) 係,市場化定價(jia) 機製對地方債(zhai) 券發行利率走勢的作用不斷增強。

在地方債(zhai) 券市場建設方麵,地方債(zhai) 券投資主體(ti) 多元化程度逐步提高。近年來,在繼續發揮銀行間市場發行主渠道作用基礎上,推進了在交易所發行地方債(zhai) 券,發揮交易所對證券公司類金融機構的動員作用和對個(ge) 人投資者的輻射作用。在地方債(zhai) 券餘(yu) 額中,商業(ye) 銀行持有比例持續下降,政策性銀行、證券公司、基金、保險公司持有比例均有不同程度的增長。

此外,地方債(zhai) 券質押功能不斷拓寬。地方債(zhai) 券被納入國庫現金管理、人民銀行部分貨幣政策操作、商業(ye) 銀行質押貸款的質押品範圍,地方財政部門在地方國庫現金管理中更多接受地方債(zhai) 券作為(wei) 質押品。

在地方債(zhai) 券發行工作取得成效的同時,婁洪認為(wei) ,“在發行定價(jia) 、信用評級、品種設計、發行兌(dui) 付機製、人員隊伍建設等方麵還存在一些問題,應當更加係統地采取措施,不斷完善製度和機製,提高地方債(zhai) 券發行的科學性、規範性,為(wei) 防範地方政府債(zhai) 務風險發揮應有的作用”。

王誌剛也認為(wei) ,我國地方政府債(zhai) 券發行經曆了中央代發代還、地方自發代還、地方自發自還三個(ge) 階段,“同一些發達國家相比,我國地方政府債(zhai) 券市場化程度還有待進一步提高”。

“少數地區在發債(zhai) 中仍存在行政幹預,個(ge) 別省份甚至提前指導主要承銷機構確定投標利率。受此影響,部分地區債(zhai) 券發行利率仍然與(yu) 市場預期有一定差距。”婁洪說。

《關(guan) 於(yu) 做好2018年地方政府債(zhai) 券發行工作的意見》提出了一係列推動市場化的措施,包括提升債(zhai) 券發行定價(jia) 市場化水平、合理設置地方政府債(zhai) 券期限結構、完善信用評級和信息披露機製、促進債(zhai) 券投資主體(ti) 多元化等。該文件強調,地方財政部門不得在地方政府債(zhai) 券發行中通過“指導投標”“商定利率”等方式幹預地方政府債(zhai) 券發行定價(jia) 。

蘇錦河建議,要加強信息披露,做到及時、準確、詳盡,充分揭示債(zhai) 券風險;減少發行過程中的行政幹預,地方政府與(yu) 承銷機構要建立有效隔離,避免發行主體(ti) 利用行政手段加以幹預。

“未來地方政府債(zhai) 券定價(jia) 市場化將會(hui) 是一個(ge) 繞不過去的改革,如果可以實現完全的市場化發行,這將會(hui) 實現對地方政府舉(ju) 債(zhai) 的資本市場約束、預算約束的雙重約束,將會(hui) 大大提升債(zhai) 務資金的使用效率。同時,為(wei) 廣大投資者提供豐(feng) 富的投資工具。”王誌剛說。(記者 曾金華)

友情鏈接: