12月1日起,水資源稅改革試點增加9省份

發稿時間:2017-11-29 10:21:29 來源:人民日報

11月28日,《擴大水資源稅改革試點實施辦法》正式發布,自12月1日起,我國將目前在河北省開展的水資源稅改革試點,擴大至北京、天津、山西、內(nei) 蒙古、河南、山東(dong) 、四川、陝西、寧夏9個(ge) 省區市(以下簡稱試點省份)。水資源稅改革的初衷是什麽(me) ?將會(hui) 給水資源使用帶來什麽(me) 影響?會(hui) 不會(hui) 加重居民用水負擔?人民日報記者采訪了有關(guan) 部門和專(zhuan) 家。

有效抑製不合理用水,為(wei) 全麵推開水資源稅製度積累經驗

財政部稅政司司長王建凡介紹,根據黨(dang) 中央、國務院決(jue) 策部署,我國自2016年7月1日起在河北省率先實施水資源稅改革試點,由水資源費改征水資源稅,一年多來改革試點運行平穩有序,達到了預期目標,具備了擴大改革試點的基礎和條件。

我國水資源分布不均衡,北方水資源緊缺,尤其華北地區供需矛盾較大,其人均水資源量僅(jin) 為(wei) 全國平均的1/4,地下水超采總量及超采麵積占全國1/2,是全國超采最為(wei) 嚴(yan) 重的地區。為(wei) 充分發揮稅收杠杆調節用水需求,此次擴大改革試點以華北地區為(wei) 主,同時選擇試點意願強、有典型代表性的其他省份。

“北京、天津、山西、內(nei) 蒙古等4個(ge) 省份位於(yu) 華北地區,其他5個(ge) 省份分布在東(dong) 、中、西部,其水資源豐(feng) 枯程度不一、取用水類型多樣,具有一定代表性。”王建凡表示,通過擴大試點,有利於(yu) 進一步發揮稅收杠杆調節作用,有效抑製不合理用水需求,促進水資源節約保護;同時為(wei) 全麵推開水資源稅製度積累經驗、創造條件。

水資源稅改革試點在河北省實施一年多來,有效抑製了不合理用水需求。數據顯示,由於(yu) 對超采區取用地下水加倍征稅,促使河北省許多企業(ye) 由抽采地下水轉為(wei) 使用地表水。改革同時倒逼高耗水企業(ye) 節水,河北鋼鐵集團唐鋼公司實現工業(ye) 水源全部改用城市中水,年可節水1460萬(wan) 立方米。

“我們(men) 對高爾夫球場、洗車、洗浴等特種行業(ye) 從(cong) 高征稅,增強了稅收約束機製,促使特種行業(ye) 轉變取用水方式,減少取用水量,部分地區特種行業(ye) 月均取用水量較改革前下降30%以上。”河北省財政廳副廳長李傑剛表示,在有效促進高耗水行業(ye) 節約用水的同時,改革試點總體(ti) 沒有增加一般工商業(ye) 企業(ye) 和居民正常生產(chan) 生活用水負擔。

截至今年10月,河北全省水資源稅累計入庫23.28億(yi) 元,月均入庫1.55億(yi) 元,是2015年水資源費月均入庫的兩(liang) 倍多。

“用稅收杠杆提高用水成本後,企業(ye) 自然會(hui) 調整自己的生產(chan) 行為(wei) ,促進節約用水。”中國財政科學研究院院長劉尚希認為(wei) ,此次擴大水資源稅改革試點,有利於(yu) 完善資源有償(chang) 使用製度和生態補償(chang) 機製,加快建立綠色生產(chan) 和消費的政策導向。同時有利於(yu) 增強企業(ye) 等社會(hui) 主體(ti) 節水意識和動力,加快技術創新提高用水效率、優(you) 化用水結構,減少不合理用水需求。

不增加正常生產(chan) 生活用水負擔,對特種行業(ye) 從(cong) 高征稅

根據《實施辦法》,除規定情形外,水資源稅的納稅人為(wei) 直接從(cong) 江河、湖泊(含水庫)和地下取用水資源的單位和個(ge) 人,對一般取用水按照實際取用水量征稅,對采礦和工程建設疏幹排水按照排水量征稅,對水力發電和火力發電貫流式(不含循環式)冷卻取用水按照實際發電量征稅。

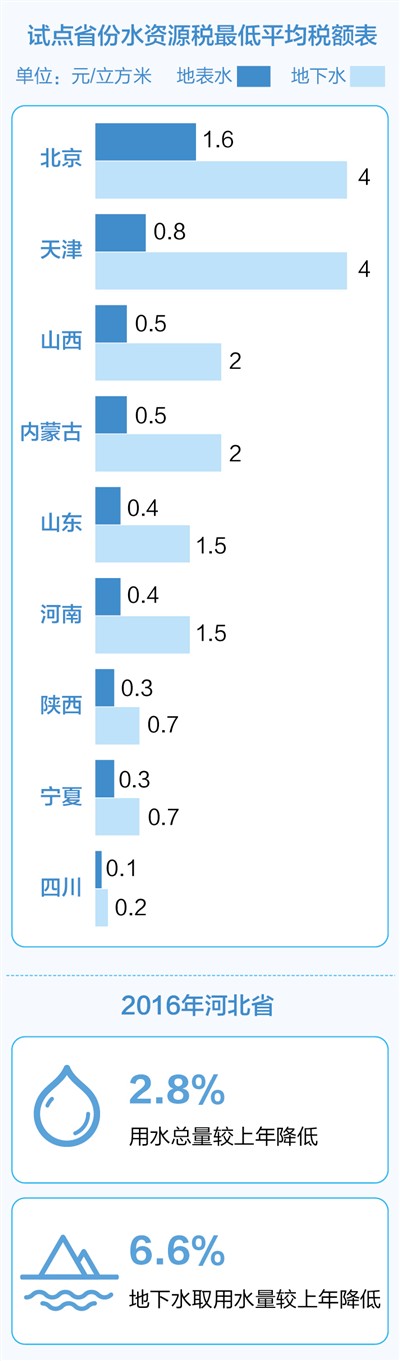

《實施辦法》明確試點省份最低平均稅額為(wei) :地表水每立方米0.1—1.6元、地下水每立方米0.2—4元,其中北京的地表水和地下水稅額為(wei) 試點省份中最高,試點省份可根據實際情況上調稅額。

同時,為(wei) 發揮水資源稅調控作用,比照河北省試點政策,按不同取用水性質實行差別稅額,地下水稅額要高於(yu) 地表水,超采區地下水稅額要高於(yu) 非超采區,超采區取用地下水稅額加征1—4倍;對超計劃或超定額用水加征1—3倍;對特種行業(ye) 從(cong) 高征稅;對超過規定限額的農(nong) 業(ye) 生產(chan) 取用水、農(nong) 村生活集中式飲水工程取用水等從(cong) 低征稅。

為(wei) 支持農(nong) 業(ye) 生產(chan) 、鼓勵水資源循環利用等,《實施辦法》還規定了對限額內(nei) 的農(nong) 業(ye) 生產(chan) 取用水免稅、對取用汙水處理再生水免稅等6項減免稅情形。

“擴大水資源稅改革試點采取差別征稅政策,既抑製不合理用水需求,又不影響社會(hui) 基本用水需要。”劉尚希表示,費改稅後,對居民和一般工商業(ye) 企業(ye) 稅額標準基本沒有改變,其正常用水負擔不會(hui) 增加,同時對合理的農(nong) 業(ye) 生產(chan) 取用水量予以免稅,超過限額的部分從(cong) 低征稅,不增加農(nong) 民負擔。考慮到征稅後對企業(ye) 的約束機製進一步增強,將促使企業(ye) 加大節水投入,主動采取措施減少用水量、調整用水結構和轉變用水方式,一些企業(ye) 的納稅額會(hui) 有所減少。

適當賦予地方政府管理權,因地製宜製定政策

王建凡表示,考慮到試點省份差異較大,改革試點確定了適當授權的原則,根據各地水資源稟賦、取用水類型以及經濟社會(hui) 發展水平不同的狀況,在統一稅收政策的基礎上,適當賦予地方政府確定具體(ti) 稅額等管理權,使各地因地製宜製定相關(guan) 政策,調動地方積極性。

據悉,此次納入試點的9個(ge) 省份,水資源狀況、取用水類型、經濟發展水平等與(yu) 河北省有所不同。北京、天津經濟發達且嚴(yan) 重缺水,現行水資源費征收標準為(wei) 全國最高;山東(dong) 、河南屬於(yu) 南水北調受水區,因籌集南水北調工程基金需要,現行水資源費征收標準也較高;山西、內(nei) 蒙古、陝西、寧夏是礦業(ye) 大省,采礦排水占全省取用水量比重大,對采礦排水征收的水資源費金額大;四川水資源豐(feng) 沛,水力發電項目多,水力發電取用水占全省取用水量比重大,對水力發電取用水征收的水資源費金額大。

針對9個(ge) 省份的情況和特點,《實施辦法》明確了不同水資源狀況和取用水類型的征稅政策,增加了跨省水力發電、采礦排水等具體(ti) 征稅規定,並確定了差異化的最低平均稅額標準。

為(wei) 加強稅收征管、提高征管效率,《實施辦法》確定了“稅務征管、水利核量、自主申報、信息共享”的水資源稅征管模式,即稅務機關(guan) 依法征收管理,水行政主管部門負責核準取用水量,納稅人依法辦理納稅申報,稅務機關(guan) 與(yu) 水行政主管部門建立涉稅信息共享平台和工作配合機製,定期交換征稅和取用水信息資料。

“實現納稅人、稅務部門和水利部門三方共享涉稅信息,既發揮水利部門在水資源管理上的專(zhuan) 業(ye) 優(you) 勢,又充分發揮稅務部門的稅收征管優(you) 勢,更好地形成征管合力。”稅務總局財產(chan) 行為(wei) 稅司司長蔡自力表示,目前9個(ge) 試點省份水利部門已向稅務部門移交6.4萬(wan) 戶取用水戶檔案,重點納稅戶移交基本完成,稅務部門據此建立了水資源稅納稅人清冊(ce) 和稅源數據庫,能夠確保擴大試點政策平穩落地、精準實施。

數據來源:財政部、稅務總局、水利部

製圖:郭 祥

友情鏈接: