三部門關於《國有科技型企業股權和分紅激勵暫行辦法》的問題解答

發稿時間:2017-11-13 09:33:35 來源:國資委網站

為(wei) 加快實施創新驅動發展戰略,進一步激發廣大技術和管理人員的積極性和創造性,促進國有科技型企業(ye) 可持續發展,經國務院同意,2016年2月26日,財政部、科技部、國資委聯合印發了《國有科技型企業(ye) 股權和分紅激勵暫行辦法》(財資〔2016〕4號,以下簡稱《辦法》),自2016年3月1日起在全國範圍內(nei) 實施。《辦法》出台以來,受到社會(hui) 各界廣泛關(guan) 注,各單位高度重視,認真部署,開展了一係列卓有成效的工作,同時也反映了一些執行中的突出問題。為(wei) 便於(yu) 各單位深入理解政策內(nei) 涵,引導、鼓勵企業(ye) 開展激勵工作,財政部、科技部、國資委就《辦法》執行中企業(ye) 適用條件、激勵對象要求、激勵實施條件、激勵方案管理等方麵有關(guan) 問題進行了解答。

一、企業(ye) 適用條件

1.如何界定轉製院所企業(ye) ?

答:轉製院所企業(ye) 是指根據《國務院辦公廳轉發科技部等部門關(guan) 於(yu) 深化科研機構管理體(ti) 製改革實施意見的通知》(國辦發〔2000〕38號),國務院部門(單位)所屬科研機構已轉製為(wei) 企業(ye) 或進入企業(ye) 的主要從(cong) 事科學研究和技術開發工作的機構,以及各省、自治區、直轄市、計劃單列市所屬已轉製為(wei) 企業(ye) 或進入企業(ye) 的主要從(cong) 事科學研究和技術開發工作的機構。

2.如何界定國家認定的高新技術企業(ye) ?

答:根據《科技部 財政部 國家稅務總局關(guan) 於(yu) 修訂印發<高新技術企業(ye) 認定管理辦法>的通知》(國科發火〔2016〕32號)《科技部 財政部 國家稅務總局關(guan) 於(yu) 修訂印發<高新技術企業(ye) 認定管理工作指引>的通知》(國科發火〔2016〕195號)認定的高新技術企業(ye) 。

3.如何界定高等院校和科研院所投資的科技企業(ye) ?

答:包括兩(liang) 類情況,一是高等院校、科研院所直接投資的科技企業(ye) ;二是高等院校、科研院所通過其獨資設立的資產(chan) 管理公司投資的科技企業(ye) 。

4.如何界定國家和省級認定的科技服務機構?

答:科技服務機構的主要業(ye) 務符合《國務院關(guan) 於(yu) 加快科技服務業(ye) 發展的若幹意見》(國發〔2014〕49號)規定的範疇,包括研究開發及其服務、技術轉移服務、檢驗檢測認證服務、創業(ye) 孵化服務、知識產(chan) 權服務、科技谘詢服務、科技金融服務、科學技術普及服務等,並經國務院有關(guan) 部委、直屬機構或省(自治區、直轄市、計劃單列市)有關(guan) 部門認定。

5.分公司、子公司是否可實施股權和分紅激勵?

答:分公司不具有公司法人資格,不符合《辦法》第二條規定,不能依據《辦法》實施股權和分紅激勵;子公司具有獨立的法人主體(ti) 資格,在符合《辦法》規定的實施條件基礎上,可實施股權和分紅激勵。

6.全民所有製企業(ye) 是否可以根據《辦法》實施股權或分紅激勵?

答:《辦法》第四十四條規定,尚未實施公司製改革的全民所有製企業(ye) 可參照本辦法,實施項目收益分紅和崗位分紅激勵政策,但不能實施股權激勵政策。

7.納入國有控股混合所有製企業(ye) 員工持股試點的單位,是否可開展股權激勵?

答:符合國有控股混合所有製企業(ye) 員工持股試點與(yu) 《辦法》股權激勵政策的國有科技型企業(ye) ,可自主擇一實施,不可以同時開展。主要考慮,國有控股混合所有製企業(ye) 員工持股試點政策實質是允許員工購買(mai) 企業(ye) 股權,與(yu) 《辦法》股權激勵的標的來源是一致的,即都是企業(ye) 股權。因此,企業(ye) 可按照自身發展要求和發展戰略,實施不同的政策,但不可以同時開展員工持股試點和股權激勵,避免重複激勵。

8.在全國中小企業(ye) 股份轉讓係統掛牌的國有科技型企業(ye) 是否可以實施股權或分紅激勵?

答:2006年,中關(guan) 村科技園區非上市股份公司進入代辦轉讓係統進行股份報價(jia) 轉讓,即在全國中小企業(ye) 股份轉讓係統進行掛牌,俗稱“新三板”。《辦法》的適用對象為(wei) 中國境內(nei) 具有公司法人資格的國有及國有控股未上市科技企業(ye) ,包含在全國中小企業(ye) 股份轉讓係統掛牌的國有企業(ye) 。

9.非國有企業(ye) 激勵政策如何執行?

答:對於(yu) 非國有企業(ye) 的激勵政策,屬於(yu) 上市公司的,按照《上市公司股權激勵管理辦法》(中國證券監督管理委員會(hui) 令第126號)執行;屬於(yu) 非上市公司的,可比照《中華人民共和國促進科技成果轉化法》及《辦法》等相關(guan) 規定執行激勵政策,或自主決(jue) 策。

二、激勵對象要求

10.如何理解《辦法》第七條規定的“簽訂勞動合同”的條件?

答:《辦法》的目的是為(wei) 建立國有科技型企業(ye) 自主創新和科技成果轉化的中長期激勵分配機製,調動本企業(ye) 技術和管理人員的積極性和創造性,所以要求激勵對象必須是與(yu) 本企業(ye) “簽訂勞動合同”的職工。

11.重要技術人員、經營管理人員同時為(wei) 企業(ye) 職工代表監事,是否可進行股權或者分紅激勵?

答:《辦法》明確規定,“企業(ye) 監事、獨立董事不得參與(yu) 企業(ye) 股權或者分紅激勵”。考慮到特定職務履職獨立性要求,重要技術人員、經營管理人員兼任企業(ye) 職工代表監事的,不能納入激勵人員範圍。

12.對同一激勵對象可否實施多次、多種激勵?

答:根據《辦法》第三十一條規定,對同一激勵對象就同一職務科技成果或者產(chan) 業(ye) 化項目,企業(ye) 隻能采取一種激勵方式、給予一次激勵。對按照本辦法給予股權激勵的激勵對象,自本次股權激勵方案實施始,企業(ye) 5年內(nei) 不得再對其開展股權激勵。

三、激勵實施條件

13.股權或分紅激勵的前置條件有哪些?

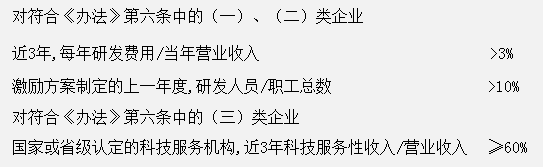

答:根據《辦法》第六條規定,企業(ye) 應建立規範的內(nei) 部財務管理製度和員工績效考核評價(jia) 製度,年度財務會(hui) 計報告經過中介機構依法審計,且激勵方案製定近3年未因財務、稅收等違法違規行為(wei) 受到行政、刑事處罰。成立不滿3年的企業(ye) ,以實際經營年限計算。近3年的財務指標要求如下:

注:假設企業(ye) 製定2017年的激勵方案,近3年指2014-2016年。激勵方案製定的上一年度指2016年。

14.成立不滿3年的企業(ye) ,可以實施股權和分紅激勵麽(me) ?

答:為(wei) 支持和鼓勵初創型國有科技型企業(ye) 開展股權和分紅激勵,《辦法》放寬了實施激勵的時間限製。對成立不滿3年的企業(ye) ,可采取股權出售、股權期權和項目收益分紅等激勵方式,相關(guan) 指標以實際經營年限計算;但不得采取股權獎勵和崗位分紅的激勵方式。

15.對於(yu) 轉製院所企業(ye) ,《辦法》第六條“近3年”的指標是從(cong) 轉製為(wei) 企業(ye) 時開始算還是從(cong) 院所設立時開始算?

答:根據《國務院辦公廳轉發科技部等部門關(guan) 於(yu) 深化科研機構管理體(ti) 製改革實施意見的通知》(國辦發〔2000〕38號)有關(guan) 要求,由事業(ye) 單位轉製為(wei) 企業(ye) 的技術開發類科研機構,實施激勵時涉及的“近3年”指標是從(cong) 轉製成為(wei) 企業(ye) 作為(wei) 初始時點開始計算的。如果轉製為(wei) 企業(ye) 的時間不滿3年,按照《辦法》要求,不得采取股權獎勵和崗位分紅的激勵方式。

16.集團和子公司作為(wei) 獨立公司法人均符合激勵條件,在實施激勵時,激勵所需財務指標是否能剔除各自的子公司?

答:《辦法》第二章實施條件中規定的財務指標,按經中介機構依法審計的企業(ye) 年度財務會(hui) 計報告有關(guan) 數據計算確認。集團公司或子公司在實施激勵時,企業(ye) 年度財務會(hui) 計報告是指本企業(ye) 合並財務報告,包括各自子公司的數據。

17.大、中、小、微型國有科技型企業(ye) 是否均可依據《辦法》實施股權激勵?

答:根據《辦法》規定,股權激勵包括股權出售、股權獎勵和股權期權三種方式,大、中型國有科技型企業(ye) 可以采取股權出售、股權獎勵的激勵方式,不得采取股權期權的激勵方式。企業(ye) 的類型劃分標準,按照國家統計局《關(guan) 於(yu) 印發統計上大中小微型企業(ye) 劃分辦法的通知》(國統字〔2011〕75號)等有關(guan) 規定執行。

18.符合條件的國有科技型企業(ye) 是否可以用持有的控股子公司股份對本企業(ye) 員工進行股權激勵?

答:根據《辦法》第三條規定,符合條件的國有科技型企業(ye) 開展股權激勵,應以本企業(ye) 股權為(wei) 標的,不得用持有的控股子公司股份對本企業(ye) 員工進行股權激勵。

19.股權出售是否需要進場交易?

答:根據《辦法》第十一條規定,企業(ye) 實施股權出售,應按不低於(yu) 資產(chan) 評估結果的價(jia) 格,以協議方式將企業(ye) 股權出售給激勵對象,股權出售不需要進場交易。

20.如何理解實施股權獎勵需“近3年稅後利潤累計形成的淨資產(chan) 增值額應當占近3年年初淨資產(chan) 總額的20%以上”?

答:根據《辦法》第十二條規定,“近3年稅後利潤累計形成的淨資產(chan) 增值額,是指激勵方案製定上年末賬麵淨資產(chan) 相對於(yu) 近3年首年初賬麵淨資產(chan) 的增加值,不包括財政及企業(ye) 股東(dong) 以各種方式投資或補助形成的淨資產(chan) 和已經向股東(dong) 分配的利潤”,近3年年初淨資產(chan) 總額是指近三年首年年初淨資產(chan) 總額。

舉(ju) 例說明如下:假設A企業(ye) 2017年度計劃實施股權獎勵,2014-2016年稅後利潤形成的淨資產(chan) 分別為(wei) 60萬(wan) 元、70萬(wan) 元、80萬(wan) 元,2014年年初淨資產(chan) 總額為(wei) 1000萬(wan) 元。淨資產(chan) 增值情況為(wei) :210(60+70+80)>200(1000*20%),故A企業(ye) 達到實施股權獎勵的財務指標要求。

21.獲得財政專(zhuan) 項補助資金的國有企業(ye) 是否可以實施股權和分紅激勵?

答:根據《辦法》第十二條規定“近3年稅後利潤累計形成的淨資產(chan) 增值額,不包括財政及企業(ye) 股東(dong) 以各種方式投資或補助形成的淨資產(chan) 和已經向股東(dong) 分配的利潤”。即國有企業(ye) 獲得財政專(zhuan) 項補助資金不影響企業(ye) 實施股權和分紅激勵,但在具體(ti) 計算“近3年稅後利潤累計形成的淨資產(chan) 增值額”有關(guan) 財務指標時,要扣除企業(ye) 獲得的財政專(zhuan) 項補助資金,即計算采用的指標必須是企業(ye) 通過自身經營發展實現盈利。

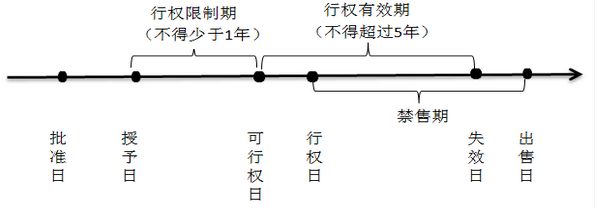

22.股權期權的行權日期有何硬性要求?

答:股權期權授權日與(yu) 獲授股權期權首次可行權日之間的間隔(即行權限製期)不得少於(yu) 1年,股權期權行權的有效期不得超過5年。流程如下:

23.股權激勵實施過程中涉及哪些稅收優(you) 惠政策?

答:根據財政部、稅務總局聯合印發的《關(guan) 於(yu) 完善股權激勵和技術入股有關(guan) 所得稅政策的通知》(財稅〔2016〕101號),自2016年9月1日起,符合條件的非上市公司股票(權)期權、限製性股票和股權獎勵實行遞延納稅政策。員工在取得股權激勵時暫不納稅,遞延至股權轉讓時,按股權轉讓收入減除股權取得成本以及合理稅費後的差額和20%的稅率一次性繳納;上市公司股票期權、限製性股票和股權獎勵征稅政策維持不變,繳稅期限由6個(ge) 月放寬至12個(ge) 月。

24.如何理解第十九條“以實際出資額對應的股權參與(yu) 企業(ye) 利潤分配”?

答:激勵對象應以實際出資額對應的股權參與(yu) 企業(ye) 利潤分配,不能按應獲得的股權期權參與(yu) 企業(ye) 利潤分配,即分期繳納未出資部分不能參與(yu) 企業(ye) 利潤分配。

舉(ju) 例說明如下:假設激勵對象A獲得1%的股權期權激勵,並分期繳納出資額;本期利潤分配總額為(wei) 100萬(wan) 元;在激勵確定的時點,A共繳納總出資額的20%。則A應按照應獲得的激勵股權的20%參與(yu) 企業(ye) 利潤分配,獲得100萬(wan) 元*1%*20%=2000元。

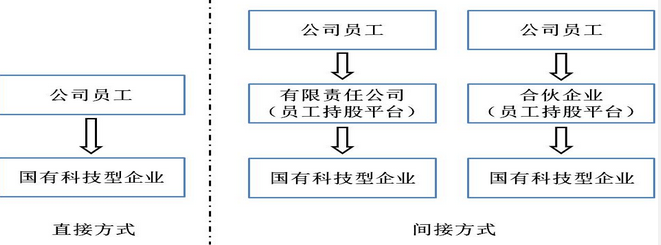

25.如何理解第二十一條中“激勵對象可以采用直接或間接方式持有激勵股權”?

答:激勵對象可以采用直接持有激勵股權;也可以通過設立有限責任公司或合夥(huo) 企業(ye) 持股平台,采用間接持股的方式持有激勵股權。需要注意的是,間接持股單位不得與(yu) 企業(ye) 存在同業(ye) 競爭(zheng) 關(guan) 係或發生關(guan) 聯交易。如下圖所示:

26.如何理解項目收益分紅的“約定”條款?

答:《辦法》項目收益分紅激勵與(yu) 《中華人民共和國促進科技成果轉化法》相關(guan) 規定一致。國有科技型企業(ye) 有規定或與(yu) 重要技術人員有約定的,按規定或約定的方式、數額和時限執行。沒有約定的,按《辦法》第二十三條執行。

27.在實施崗位分紅激勵時,如何準確把握《辦法》第二十六條、第二十七條中關(guan) 於(yu) “崗位”的要求?

答:崗位分紅是以企業(ye) 經營收益為(wei) 標的,按照崗位在科技成果產(chan) 業(ye) 化中的重要性和貢獻確定分紅標準,因崗而獎。企業(ye) 關(guan) 鍵技術人員和管理人員崗位調整後,自離崗當年起,不再享有原崗位分紅權,以前年度已獲得的崗位分紅不再退還。

28.如何理解崗位分紅實施中的財務指標要求?

答:根據《辦法》第二十七條規定,企業(ye) 實施崗位分紅,除滿足本辦法第六條規定外,近3年稅後利潤累計形成的淨資產(chan) 增值額應當占企業(ye) 近3年年初淨資產(chan) 總額的10%以上,且實施激勵當年年初未分配利潤為(wei) 正數。

舉(ju) 例說明如下:在滿足《辦法》前置條件基礎上,假設A企業(ye) 2017年度實施崗位分紅,2014-2016年稅後利潤形成的淨資產(chan) 增值額分別為(wei) 100萬(wan) 元、120萬(wan) 元、140萬(wan) 元,且2014年年初淨資產(chan) 總額為(wei) 1000萬(wan) 元,2017年年初未分配利潤為(wei) 160萬(wan) 元。由於(yu) 36%〔(100+120+140)/1000〕>10%,且160>0,故A企業(ye) 達到實施崗位分紅的財務指標要求。

29.如何理解“激勵對象獲得的崗位分紅所得不高於(yu) 其薪酬總額的2/3”,薪酬基數如何計算?

答:根據《辦法》第二十七條規定,激勵對象獲得的崗位分紅所得不高於(yu) 其薪酬總額的2/3。這裏的薪酬總額不包括激勵對象獲得的年度崗位分紅所得。

舉(ju) 例說明如下:假設激勵對象的年薪酬總額為(wei) 60萬(wan) 元,則年度崗位分紅最多不超過60萬(wan) 元*2/3=40萬(wan) 元。

30.在實施崗位分紅激勵過程中,某一年度未達到年度考核要求,是否可以當年暫停分紅激勵,待下一年度達到考核要求後繼續實施?

答:根據《辦法》第二十八條規定,企業(ye) 業(ye) 績未達到年度考核要求的,應當終止激勵方案的實施,該崗位分紅激勵方案同時終止,以前年度已經發放的崗位分紅無需退回。下一年度即使企業(ye) 達到考核要求,也不可以重新啟動原崗位分紅激勵,而應重新申報新的崗位分紅激勵方案。

企業(ye) 業(ye) 績達到年度考核要求、某些激勵對象未達到年度考核要求的,則企業(ye) 崗位分紅激勵方案仍有效,整體(ti) 激勵方案仍可實施,達到年度考核要求的激勵對象可依規獲得崗位分紅,未達到年度考核要求的個(ge) 人,則應按約定的條款扣減、暫緩或停止其分紅激勵。

31.企業(ye) 實施股權和分紅激勵,如何進行會(hui) 計處理?

答:企業(ye) 實施股權和分紅激勵,應當按照《企業(ye) 財務通則》(財政部令第41號)和國家統一會(hui) 計製度的規定,規範財務管理和會(hui) 計核算。如,企業(ye) 實施項目收益分紅,應當按照具體(ti) 項目實施財務管理、獨立核算,反映具體(ti) 項目收益分紅情況。又如,企業(ye) 實施分紅激勵所需支出計入工資總額,但不受當年本單位工資總額限製、不納入本單位工資總額基數,不作為(wei) 企業(ye) 職工教育經費、工會(hui) 經費、社會(hui) 保險費、補充養(yang) 老及補充醫療保險費、住房公積金等的計提依據。

四、激勵方案管理

32.企業(ye) 實施激勵的具體(ti) 流程是?

答:符合條件的國有科技型企業(ye) 實施股權或分紅激勵的流程如下圖:

企業(ye) 內(nei) 部決(jue) 策機構(即總經理班子或者董事會(hui) )負責擬訂企業(ye) 股權和分紅激勵方案,並應當通過職工代表大會(hui) 或者其他形式充分聽取職工的意見和建議。

審核單位是指履行出資人職責或國有資產(chan) 監管職責的部門、機構、企業(ye) 。即中央企業(ye) 集團公司相關(guan) 材料報履行出資人職責的部門或機構批準;中央企業(ye) 集團公司所屬子企業(ye) ,相關(guan) 材料報中央企業(ye) 集團公司批準;履行出資人職責的國有資本投資、運營公司所屬子企業(ye) ,相關(guan) 材料報國有資本投資、運營公司批準;中央部門及事業(ye) 單位所屬企業(ye) ,按國有資產(chan) 管理權屬,相關(guan) 材料報中央主管部門或機構批準;地方國有企業(ye) 相關(guan) 材料,按現行國有資產(chan) 管理體(ti) 製,報同級履行國有資產(chan) 監管職責的部門或機構批準。

33.審核單位的主要職責有哪些?

答:《辦法》第三十五條、第三十七條、第三十八條、第四十一條、第四十二條均對審核單位的職責作出規定。主要如下圖所示:

34.出現特殊情形,需要調整或終止實施激勵方案時,企業(ye) 應如何操作?

答:根據《辦法》第四十一條規定,因出現特殊情形需要調整激勵方案的,企業(ye) 應當重新履行內(nei) 部審議和外部審核的程序。需要終止實施激勵的,企業(ye) 內(nei) 部決(jue) 策機構應當向審核單位報告並向股東(dong) (大)會(hui) 說明情況。

35.《辦法》與(yu) 之前的激勵文件如何有效銜接?

答:《辦法》自2016年3月1日起施行。企業(ye) 依據《財政部 科技部關(guan) 於(yu) 印發<中關(guan) 村國家自主創新示範區企業(ye) 股權和分紅激勵實施方法>的通知》(財企〔2010〕8號)、《財政部 科技部關(guan) 於(yu) <中關(guan) 村國家自主創新示範區企業(ye) 股權和分紅激勵實施辦法>的補充通知》(財企〔2011〕1號)製定並正在實施的激勵方案,可繼續執行。實施期滿後,統一按《辦法》執行。

友情鏈接: