環保稅開征“箭在弦上”

發稿時間:2017-10-27 14:54:40 來源:經濟日報 作者:記者 曾金華

|

推進生態文明建設需要利用稅收這個(ge) 經濟杠杆來發揮調節作用,環境保護稅作為(wei) 一個(ge) 行為(wei) 稅,通過使企業(ye) 的外部成本內(nei) 部化,提高企業(ye) 的排汙成本以改變其排放行為(wei) ,從(cong) 而減少汙染物排放,保護環境。目前,各地正緊鑼密鼓地開展環保稅征收的各項準備工作

《中華人民共和國環境保護稅法》(以下簡稱環保稅法)是黨(dang) 的十八屆三中全會(hui) 提出“落實稅收法定原則”改革任務後製定的第一部稅法,將於(yu) 2018年1月1日起正式實施。目前,距離這個(ge) “綠色稅收”的開征隻有兩(liang) 個(ge) 多月時間,這個(ge) 承載著落實綠色發展理念、促進生態環境保護重任的稅種,將如何揚帆起航?

與(yu) 其他稅種相比,環保稅具有複雜性、技術性的特點。經濟日報·中國經濟網記者了解到,有關(guan) 部委及各地正在抓緊開展建立征管協作機製、確定具體(ti) 適用稅額等前期準備工作,環保稅開征“箭在弦上”。

實施條例尚待出台

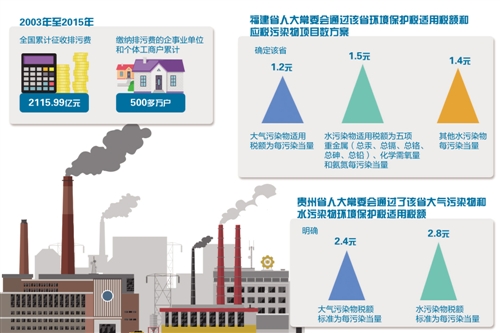

1979年頒布的《環境保護法(試行)》確立了排汙收費製度。據統計,2003年至2015年,全國累計征收排汙費2115.99億(yi) 元,繳納排汙費的企事業(ye) 單位和個(ge) 體(ti) 工商戶累計500多萬(wan) 戶。

這項製度至今已實行30多年,為(wei) 何要將“費”改為(wei) “稅”?“國家推進生態文明建設需要利用稅收這個(ge) 經濟杠杆來發揮調節作用,環境保護稅作為(wei) 一個(ge) 行為(wei) 稅,通過使企業(ye) 的外部成本內(nei) 部化,提高企業(ye) 的排汙成本以改變其排放行為(wei) ,從(cong) 而減少汙染物排放,保護環境。”中國財政科學研究院院長劉尚希表示。

通過“費”改“稅”,可以著力解決(jue) 排汙費製度存在的執法剛性不足、地方政府幹預等問題,提高納稅人環保意識和遵從(cong) 度,強化企業(ye) 治汙減排的責任。

8月份,財政部、國家稅務總局、環境保護部聯合下發通知,明確了環保稅開征前各地需做的各項準備工作,要求加強組織領導,建立地方人民政府領導下的多部門協作工作機製,確保開征工作順利啟動、平穩推進。各地緊鑼密鼓開展征收的各項準備工作,比如北京市地稅局開展了廣泛調查研究,摸底稅源情況,對涉及繳納排汙費的6395戶企業(ye) 繳費人信息實行逐一核實和摸底調查;河北省由省財政廳等10個(ge) 部門建立了環保稅改革聯席會(hui) 議製度,對全省所有排汙企業(ye) 開展拉網式調查,對典型企業(ye) 、重點監控機構實地調研。

稅種的法律對稅收的基本要素作了規定,而具體(ti) 政策和征管措施往往需要實施條例來細化和明確。6月底,財政部、國家稅務總局、環境保護部公布《環境保護稅法實施條例(征求意見稿)》,在稅法規定的基礎上對納稅人、征稅對象、稅征管事項等作了細化規定。“環保稅法的實施有賴於(yu) 實施條例,為(wei) 了減少在實施中出現的問題,有必要對環保稅法實施條例盡可能地完善。”劉尚希說。

《環境保護稅法實施條例(征求意見稿)》已在7月底結束征求意見,目前正式的條例尚未發布。業(ye) 內(nei) 人士建議,實施條例應在修改完善後盡快發布,以更好地促進環保稅法有效實施、落地。

創新“協作征管”模式

作為(wei) 我國現行稅製體(ti) 係中的新稅種,環境保護稅與(yu) 目前稅務機關(guan) 征管的其他稅種存在較大差異,具有自身的征管特點和技術要求。環保稅法確立了“企業(ye) 申報、稅務征收,環保協作、信息共享”的征管模式。

相比其他稅收法律法規,環保稅法的複雜性和技術性十分明顯。環保稅法本身才28條,但附表多達6個(ge) 。在汙染物方麵,包括61項水汙染物、44項大氣汙染物,還涉及水汙染物的pH值、色度、氧值等10種,合計115種汙染指標,另外還有4大類固體(ti) 廢物。專(zhuan) 家認為(wei) ,多種汙染物和指標都需要測算、計算以及監測,比一般稅收征管中涉及的企業(ye) 銷售收入等指標要複雜得多。

企業(ye) 申報、稅務征收管理與(yu) 環保監測、核定等,需要構建有效的協同機製才能保證環保稅的征管。7月底,國家稅務總局、環境保護部簽署《環境保護稅征管協作機製備忘錄》,重點明確了稅務和環保部門合作的七大類工作任務。“環境保護稅作為(wei) 新開征的獨立綠色稅種,以排放應稅汙染物為(wei) 征稅對象,計稅依據有別於(yu) 其他稅收,專(zhuan) 業(ye) 性強,征收管理較為(wei) 複雜,為(wei) 此環保稅法明確規定稅務機關(guan) 和環境保護主管部門建立工作配合機製。”稅務總局財產(chan) 和行為(wei) 稅司有關(guan) 負責人表示。

各地地稅、環保部門著力加強協作,開展數據共享、信息移交等工作。“我們(men) 同市環保局建立起良好的溝通協作機製,就多項合作事項達成了共識,並開展實地調研,走訪燕山石化、現代汽車等重點企業(ye) 集團。”北京市地稅局副局長唐學軍(jun) 介紹。此外,廣東(dong) 地稅與(yu) 省環保廳多次就數據移交開展商討,省環保廳已在9月份提供第一階段排汙費繳費人基本信息;江西新餘(yu) 地稅與(yu) 環保部門協作,對全市2012年至2016年排汙費的征收數據、重點征收對象、汙染物監測方式等涉及稅基核算的問題作了摸底調查。

“環保稅法能達到什麽(me) 效果,關(guan) 鍵在於(yu) 征收管理。環保稅的征管和其他稅種不一樣的地方,在於(yu) 單靠稅收征管部門是無法做到的,需要稅務部門和環保部門的通力配合。”劉尚希表示。

鏈接:地方可自主確定環保稅額標準

本報記者 曾金華

考慮到各地情況差異較大,環保稅法在適用稅額方麵給予地方一定的授權。根據該法,應稅大氣汙染物和水汙染物具體(ti) 適用稅額的確定和調整,由省、自治區、直轄市人民政府統籌考慮本地區環境承載能力、汙染物排放現狀和經濟社會(hui) 生態發展目標要求,在該法《環境保護稅稅目稅額表》規定的稅額幅度內(nei) 提出,報同級人大常委會(hui) 決(jue) 定,並報全國人大常委會(hui) 和國務院備案。

在環保稅法出台後,各省份陸續草擬適用稅額和應稅汙染物項目數方案,並向社會(hui) 征求意見。9月29日,福建省人大常委會(hui) 通過該省環境保護稅適用稅額和應稅汙染物項目數方案,確定該省大氣汙染物適用稅額為(wei) 每汙染當量1.2元;水汙染物適用稅額為(wei) 五項重金屬(總汞、總鎘、總鉻、總砷、總鉛)、化學需氧量和氨氮每汙染當量1.5元,其他水汙染物每汙染當量1.4元。

“福建遵循‘稅負平移’的基本原則,在全國率先決(jue) 定環境保護稅適用稅額和應稅汙染物項目數,為(wei) 2018年1月1日環境保護稅順利開征奠定了堅實基礎。”福建省地稅局有關(guan) 負責人表示。

10月初,貴州省人大常委會(hui) 通過了該省大氣汙染物和水汙染物環境保護稅適用稅額,明確大氣汙染物稅額標準為(wei) 每汙染當量2.4元,水汙染物稅額標準為(wei) 每汙染當量2.8元。這個(ge) 稅額比貴州現行排汙費征收標準提高一倍。

據悉,目前貴州廢氣、廢水排汙費執行的是國家規定的最低標準。隨著工業(ye) 出廠價(jia) 格指數上漲,經測算,該省目前大氣汙染物的治理成本約為(wei) 每汙染當量2.6元,水汙染物的治理成本約為(wei) 每汙染當量2.8元。貴州省財政廳認為(wei) ,這個(ge) 標準處於(yu) 全國中下水平,並與(yu) 周邊省份相近,一定程度上避免了與(yu) 周邊省份稅負差異過大而導致“產(chan) 業(ye) 與(yu) 汙染轉移”的負麵效應。

記者了解到,江蘇、浙江、廣東(dong) 、重慶等省市也都根據各自情況,公布大氣汙染物和水汙染物環境保護稅適用稅額方案的征求意見稿。比如,10月24日,重慶市公布的征求意見稿規定,應稅大氣汙染物環境保護稅適用稅額為(wei) 每汙染當量3.5元;應稅水汙染物環境保護稅適用稅額為(wei) 每汙染當量3元。

友情鏈接: