金融科技跑得快 監管腳步不能慢

發稿時間:2017-10-12 15:04:02 來源:經濟日報 作者:記者 何 川

|

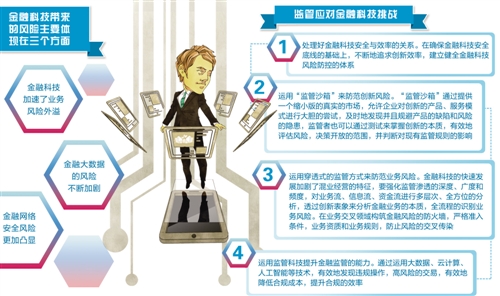

科技應用可以提升金融效率和能力,但不能完全消除風險,有時還可能產(chan) 生新的風險。在對金融科技監管時,要堅持實質重於(yu) 形式的原則,保持監管一致性,壓縮監管套利空間。監管層應采用綜合的、穿透式監管等手段,積極地運用現代科技手段提升監管和合規的效率

近年來,金融科技在提高資源配置效率和服務能力的同時,也給金融業(ye) 帶來了新的變化和挑戰。特別是金融科技的快速發展,跨機構、跨行業(ye) 風險關(guan) 聯度增強,如何進一步完善對金融科技的監管,有效防範金融風險和遏製金融亂(luan) 象,考驗著監管能力和智慧。

隱藏風險不容忽視

“早前的‘e租寶’非法集資案、最近的‘ICO(首次代幣發行)’被叫停,以及各類P2P公司跑路事件等,所有這些都是利用互聯網技術或金融科技的熱點,作為(wei) 非法集資或其他違法行為(wei) 的一種偽(wei) 裝,並最終釀成了風險事件。”中國社會(hui) 科學院金融所銀行研究室主任曾剛表示,在金融科技快速發展的大背景下,這類金融亂(luan) 象需要嚴(yan) 加防範。

實際上,除了各類非法金融亂(luan) 象外,金融科技的發展也給整個(ge) 金融業(ye) 帶來了新的風險和挑戰。中國互聯網金融協會(hui) 會(hui) 長李東(dong) 榮說:“在過去,金融風險受當時的經濟、技術條件約束,很多都是局限於(yu) 某一個(ge) 地區和單位,但是現在通過互聯網(特別是在移動互聯網的條件下),這種風險因素可能迅速地傳(chuan) 播到其他機構和關(guan) 聯行業(ye) ,容易交叉感染。”

他表示,當前如果證券業(ye) 或保險業(ye) 出現了風險,肯定會(hui) 影響到銀行業(ye) ,因為(wei) 它們(men) 要通過銀行來作為(wei) 資金的存、貸、匯通道,是“一榮俱榮、一損俱損”的關(guan) 係,這種“牽一發而動全身”的風險特征在過去金融業(ye) 務還是手工操作和電算化的時代是無法想象的。

從(cong) 金融產(chan) 品的創新來看,曾剛認為(wei) ,科技應用可以提升金融的效率和能力,但不能完全消除風險的存在,有時還可能產(chan) 生新的風險。比如,與(yu) 支付掛鉤的貨幣市場基金創新(即各種“寶”類產(chan) 品),在很大程度上提升了客戶的體(ti) 驗以及收益水平。但從(cong) 另一方麵來看,它也造成了整個(ge) 金融體(ti) 係流動性風險複雜化等問題,需要加以防範。

從(cong) 金融消費者的權益保護來看,金融產(chan) 品需要有合格投資人製度,以確保將合適的產(chan) 品賣給合適的投資者。“在借貸方麵,要確保信貸對象和信貸條件的合理,不能搞掠奪式貸款。但在過去一段時間裏,部分互聯網‘現金貸’和‘校園貸’產(chan) 品,明顯違背了消費者權益保護的要求,並造成了嚴(yan) 重的社會(hui) 影響。”曾剛說。

中國人民大學重陽金融研究院高級研究員董希淼表示,在金融科技助推下,大數據與(yu) 金融行業(ye) 深度融合,數據資源成為(wei) 金融科技新的核心競爭(zheng) 力。一方麵,有些企業(ye) 逐漸發展成具有數據壟斷性質的公司,存在數據泄露、疏於(yu) 管理造成的係統性數據安全隱患;另一方麵,在缺乏法律規範和監管的情況下,金融科技涉及對個(ge) 人各種信息的搜集和處理,容易侵犯個(ge) 人隱私和其他利益。

完善監管刻不容緩

當前,由金融科技產(chan) 生的風險較以前大不相同。因此,如何處理好金融效率和金融安全之間的關(guan) 係,建立健全金融科技的風險防範體(ti) 係變得尤為(wei) 重要。

曾剛認為(wei) ,從(cong) 現有的監管架構來看,在對金融科技監管時,首先是要堅持實質重於(yu) 形式的原則,保持監管一致性,壓縮監管套利空間。“對依托金融科技的金融創新,應按照其本源的業(ye) 務性質,與(yu) 現有業(ye) 務執行相同的監管標準。比如,基於(yu) 互聯網的網絡貸款(包括聯合貸款等),其風險控製流程、風險準入標準以及撥備計提要求等,都應納入銀行統一的信貸管理要求。否則,會(hui) 留下監管套利空間,不利於(yu) 監管政策的落實。”

曾剛還表示,要堅持宏觀審慎原則,監管時要保持公平性。“現有金融監管政策可以分為(wei) 兩(liang) 大類,一類是為(wei) 了維護金融機構穩健經營,對其業(ye) 務實行的微觀審慎監管;另一類則是為(wei) 了落實國家政策和維護整個(ge) 金融體(ti) 係穩定而實施的宏觀審慎監管。比如,銀行業(ye) 的法定存款準備金率,以及信貸投放方向的限製,都是基於(yu) 宏觀審慎的監管要求。但目前許多互聯網金融創新,在對標銀行傳(chuan) 統業(ye) 務時,並不承擔宏觀審慎監管的成本。”

他以各種“寶”類基金產(chan) 品為(wei) 例,認為(wei) 其在微觀上對銀行活期存款形成直接替代,宏觀上也提高了貨幣乘數,影響與(yu) 存款接近。在這種情況下,如果不將其納入宏觀審慎監管框架,實施與(yu) 銀行存款相類似的準備金要求,一方麵會(hui) 不利於(yu) 公平競爭(zheng) ,另一方麵則會(hui) 進一步加速存款向貨幣市場基金的轉化,削弱宏觀審慎監管的效果。

董希淼則認為(wei) ,在深入挖掘金融科技發展、帶動金融創新的同時,還應該合理借鑒“監管沙箱”(sand box)等國際經驗,允許在可控的測試環境下對金融科技產(chan) 品或新服務開展真實或虛擬測試。此外,金融科技行業(ye) 積累了大量客戶個(ge) 人信息,監管機構應完善客戶信息保護規定,最大限度保護消費者權益。

與(yu) 此同時,也有業(ye) 內(nei) 人士表示,監管層應采用綜合的、穿透式監管等手段,積極地運用現代科技手段提升監管和合規的效率。對於(yu) 存在巨大風險隱患或者有重大公共影響的技術創新,則應保持足夠的審慎監管態度,並及時介入。

金融機構因時而變

在監管不斷強化的背景下,作為(wei) 中介機構的銀行、互聯網金融類公司等也需要提高防範風險的意識和自身處理風險的能力,保護好金融消費者的合法權益。

董希淼認為(wei) ,對於(yu) 銀行等金融機構來說,一是需要進一步強化銀行數據安全意識,加強銀行數據中心和災難恢複能力建設;二是要深入研究和解決(jue) 災難備份係統建設方麵存在的突出問題和技術難點,實現技術突破;三是加強與(yu) 國際先進機構和同行在金融科技風險管理方麵的經驗交流,提升銀行信息科技風險監控水平。

對於(yu) 互聯網金融類公司而言,狐狸金服創始人兼CEO何捷認為(wei) ,首先應該利用技術創新構建高水平風控係統,實現精準授信,切實提升服務客戶的能力和水平;其次還應該在數據利用與(yu) 數據保護之間尋求平衡,有效保護客戶的隱私和資金安全;再次是加強企業(ye) 誠信建設,提高員工自律意識。

對於(yu) 金融消費者而言,董希淼認為(wei) ,需要進一步了解金融科技,對互聯網金融等新金融業(ye) 態的運營模式和商業(ye) 模式加強認識,增強風險識別能力和風險意識,在遇到風險事件時,充分利用法律等手段保護自身合法權益。

何捷則表示,投資者應建立風險意識,了解投資產(chan) 品的風險,了解所選擇機構的風險,選擇適合自己風險偏好的產(chan) 品,並且要有隱私意識,防止個(ge) 人信息泄露。

友情鏈接: