國務院6項減稅政策劃重點了!

發稿時間:2017-06-12 10:55:45 來源:中國政府網

2017年4月19日國務院常務會(hui) 議確定實施六項減稅政策,這些減稅措施既有對原有措施加大力度、擴大範圍、延長期限,又有新出台的優(you) 惠政策,減稅的力度較大,而且具有很強的針對性,是推進供給側(ce) 結構性改革的重要舉(ju) 措,將進一步激發市場活力,促進經濟轉型升級。

根據國務院決(jue) 定,5月2日,財政部、稅務總局和科技部製定下發了《關(guan) 於(yu) 提高科技型中小企業(ye) 研究開發費用稅前加計扣除比例的通知》(財稅〔2017〕34號),明確了提高科技型中小企業(ye) 研究開發費用稅前加計扣除比例的政策。

原有政策:

企業(ye) 開展研發活動中實際發生的研發費用,未形成無形資產(chan) 計入當期損益的,在按規定據實扣除的基礎上,按照本年度實際發生額的50%,從(cong) 本年度應納稅所得額中扣除;形成無形資產(chan) 的,按照無形資產(chan) 成本的150%在稅前攤銷。(財稅〔2015〕119號)

新政策:

科技型中小企業(ye) 開展研發活動中實際發生的研發費用,未形成無形資產(chan) 計入當期損益的,在按規定據實扣除的基礎上,在2017年1月1日至2019年12月31日期間,再按照實際發生額的75%在稅前加計扣除;形成無形資產(chan) 的,在上述期間按照無形資產(chan) 成本的175%在稅前攤銷。

第一次將投資抵扣稅收優(you) 惠擴大至個(ge) 人投資者

這在個(ge) 人所得稅優(you) 惠領域是一次全新政策嚐試

企業(ye) 所得稅部分:

一、政策內(nei) 容

(一)公司製創投企業(ye) 采取股權投資方式直接投資於(yu) 初創科技型企業(ye) 滿2年(24個(ge) 月,下同)的,可以按照投資額的70%在股權持有滿2年的當年抵扣該公司製創投企業(ye) 的應納稅所得額;當年不足抵扣的,可以在以後納稅年度結轉抵扣。

(二)合夥(huo) 創投企業(ye) 采取股權投資方式直接投資於(yu) 初創科技型企業(ye) 滿2年的,法人合夥(huo) 人可以按照對初創科技型企業(ye) 投資額的70%抵扣法人合夥(huo) 人從(cong) 合夥(huo) 創投企業(ye) 分得的所得;當年不足抵扣的,可以在以後納稅年度結轉抵扣。

小貼士:

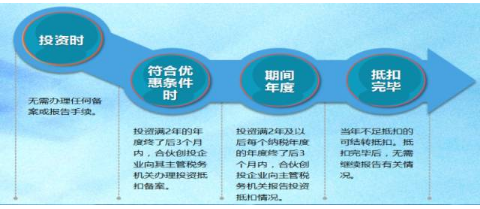

1.滿2年是指公司製創投企業(ye) 、合夥(huo) 創投企業(ye) 投資於(yu) 初創期科技型企業(ye) 的實繳投資滿2年,投資時間從(cong) 初創科技型企業(ye) 接受投資並完成工商變更登記的日期算起。

2.投資額,按照創業(ye) 投資企業(ye) 或天使投資個(ge) 人對初創科技型企業(ye) 的實繳投資額確定。

合夥(huo) 創投企業(ye) 的合夥(huo) 人對初創科技型企業(ye) 的投資額,按照合夥(huo) 創投企業(ye) 對初創科技型企業(ye) 的實繳投資額和合夥(huo) 協議約定的合夥(huo) 人占合夥(huo) 創投企業(ye) 的出資比例計算確定。出資比例,按投資滿2年當年年末各合夥(huo) 人對合夥(huo) 創投企業(ye) 的實繳出資額占所有合夥(huo) 人全部實繳出資額的比例計算。

3.法人合夥(huo) 人投資於(yu) 多個(ge) 符合條件的合夥(huo) 創投企業(ye) ,可合並計算其可抵扣的投資額和分得的所得。當年不足抵扣的,可結轉以後納稅年度繼續抵扣;當年抵扣後有結餘(yu) 的,應按照企業(ye) 所得稅法的規定計算繳納企業(ye) 所得稅。

二 、備案程序和要求

(一)公司製創投企業(ye)

公司製創投企業(ye) 應在年度申報享受優(you) 惠時,向主管稅務機關(guan) 辦理備案手續,備案時報送《企業(ye) 所得稅優(you) 惠事項備案表》及發展改革或證監部門出具的符合創業(ye) 投資企業(ye) 條件的年度證明材料複印件。同時將文件要求的相關(guan) 資料留存備查。

(二)合夥(huo) 創投企業(ye) 及其法人合夥(huo) 人

1.合夥(huo) 創投企業(ye) 法人合夥(huo) 人符合享受優(you) 惠條件的,合夥(huo) 創投企業(ye) 應在投資初創科技型企業(ye) 滿2年的年度以及分配所得的年度終了後3個(ge) 月內(nei) 向合夥(huo) 創投企業(ye) 主管稅務機關(guan) 報送《合夥(huo) 創投企業(ye) 法人合夥(huo) 人所得分配情況明細表》。

2.法人合夥(huo) 人應在年度申報享受優(you) 惠時,向主管稅務機關(guan) 辦理備案手續,備案時報送《企業(ye) 所得稅優(you) 惠事項備案表》。同時將法人合夥(huo) 人投資於(yu) 合夥(huo) 創投企業(ye) 的出資時間、出資金額、出資比例及分配比例的相關(guan) 證明材料、合夥(huo) 創投企業(ye) 主管稅務機關(guan) 受理後的《合夥(huo) 創投企業(ye) 法人合夥(huo) 人所得分配情況明細表》及其他有關(guan) 資料留存備查。留存備查的其他資料同公司製創投企業(ye) 。

個(ge) 人所得稅部分:

一、政策內(nei) 容

有限合夥(huo) 製創業(ye) 投資企業(ye) 個(ge) 人合夥(huo) 人、天使投資個(ge) 人采取股權

投資方式直接投資於(yu) 初創科技型企業(ye) 滿2年的,可以按照投資額的70%,享受投資抵扣減稅政策。

小貼士:

(一)合夥(huo) 創投企業(ye) 個(ge) 人合夥(huo) 人享受政策要點:

1.經營所得的計算:與(yu) 其他合夥(huo) 企業(ye) 個(ge) 人合夥(huo) 人分經營所得的計算方法一致

2. 個(ge) 人合夥(huo) 人可抵扣投資額的計算:合夥(huo) 創投企業(ye) 投資到所有符合條件的初創科技型企業(ye) 的投資額× 70%×個(ge) 人合夥(huo) 人實繳出資比例

3. 實繳出資比例的計算:按合夥(huo) 創投企業(ye) 投資到符合條件的初創科技型企業(ye) 滿2年的年末,個(ge) 人合夥(huo) 人實繳出資額占所有合夥(huo) 人全部實繳出資額的比例計算。

(二)天使投資個(ge) 人享受政策要點:

1.抵扣時點:天使投資個(ge) 人轉讓初創科技型企業(ye) 股權時,享受抵扣減稅政策。

2.抵扣對象:股權轉讓所得。

3.抵扣期限:持有的初創科技型企業(ye) 股權轉讓完畢為(wei) 止。(特例:該企業(ye) 注銷清算)

4.注銷清算的初創科技型企業(ye) 未抵扣完畢的投資額:可自注銷清算之日起36個(ge) 月內(nei) ,抵扣天使投資個(ge) 人轉讓其他初創科技型企業(ye) 股權取得的應納稅所得額。

二、備案程序和要求

(一)合夥(huo) 創投企業(ye) 個(ge) 人合夥(huo) 人投資抵扣優(you) 惠的辦理:備案+報告

備案:合夥(huo) 創投企業(ye) 向主管稅務機關(guan) 辦理投資抵扣備案

報告:合夥(huo) 創投企業(ye) 在投資滿2年後每個(ge) 納稅年度,辦理報告手續。個(ge) 人合夥(huo) 人在辦理納稅申報時,一並辦理投資抵扣

(二)天使投資人個(ge) 人投資抵扣優(you) 惠的辦理:備案+報告+登記

備案:應在投資初創科技型企業(ye) 滿24個(ge) 月的次月15日內(nei) ,與(yu) 初創科技型企業(ye) 共同向初創科技型企業(ye) 主管稅務機關(guan) 辦理備案手續。多次投資同一初創科技型企業(ye) 的,應分次備案。

報告:轉讓未上市的初創科技型企業(ye) 股權,應於(yu) 股權轉讓次月15日內(nei) ,向主管稅務機關(guan) 報告投資抵扣情況。納稅申報時一並辦理投資抵扣。

登記:被投資企業(ye) 發生個(ge) 人股東(dong) 變動或者個(ge) 人股東(dong) 所持股權變動的,應在次月15日內(nei) 向主管稅務機關(guan) 報送含有股東(dong) 變動信息的《個(ge) 人所得稅基礎信息表(A表)》

天使投資個(ge) 人投資的初創科技型企業(ye) 注銷清算的,應及時持《天使投資個(ge) 人所得稅投資抵扣備案表》到主管稅務機關(guan) 辦理情況登記。

商業(ye) 健康險:遵循“保障為(wei) 主、合理定價(jia) 、收支平衡、保本微利”的原則。符合稅收政策規定的商業(ye) 健康險是保本微利、惠民生的特殊設計的保險產(chan) 品,具有一定的社會(hui) 半公益性質。

主要險種:

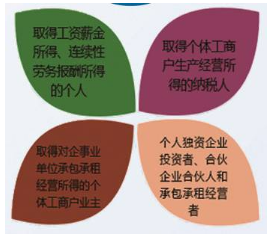

政策適用人群:

商業(ye) 健康險個(ge) 人所得稅政策和征管操作:

2017年7月1日起,個(ge) 人購買(mai) 符合規定的商業(ye) 健康保險產(chan) 品,可以按照2400元/年(200元/月)的標準在稅前扣除。

單位統一為(wei) 員工購買(mai) 的,視同個(ge) 人購買(mai) ,按照單位為(wei) 每一員工購買(mai) 的保險金額分別計入其工資薪金,並在2400元/年(200元/月)的標準內(nei) 按月稅前扣除。

享受政策方式:

納稅人購買(mai) 符合規定的商業(ye) 健康保險,並取得稅優(you) 識別碼作為(wei) 享受稅收優(you) 惠政策的依據,依法享受政策。

優(you) 惠內(nei) 容:

自2017年1月1日至2019年12月31日,將小型微利企業(ye) 的年應納稅所得額上限由30萬(wan) 元提高到50萬(wan) 元,對年應納稅所得額低於(yu) 50萬(wan) 元(含50萬(wan) 元)的小型微利企業(ye) ,其所得額減按50%計入應納稅所得額,按20%的稅率繳納企業(ye) 所得稅。

享受條件:

1.小型微利企業(ye) :是指從(cong) 事國家非限製和禁止行業(ye) ,並符合下列條件的企業(ye)

(1)工業(ye) 企業(ye) ,年度應納稅所得額不超過30萬(wan) 元,從(cong) 業(ye) 人數不超過100人,資產(chan) 總額不超過3000萬(wan) 元;

(2)其他企業(ye) ,年度應納稅所得額不超過30萬(wan) 元,從(cong) 業(ye) 人數不超過80人,資產(chan) 總額不超過1000萬(wan) 元。

2.應納稅所得額:

自2017年1月1日至2019年12月31日,年應納稅所得額低於(yu) 50萬(wan) 元(含50萬(wan) 元)。

納稅人銷售或者進口下列貨物,稅率為(wei) 11%:

農(nong) 產(chan) 品(含糧食)、自來水、暖氣、石油液化氣、天然氣、食用植物油、冷氣、熱水、煤氣、居民用煤炭製品、食用鹽、農(nong) 機、飼料、農(nong) 藥、農(nong) 膜、化肥、沼氣、二甲醚、圖書(shu) 、報紙、雜誌、音像製品、電子出版物。

延續的增值稅優(you) 惠政策:

(一)有線電視收視費免征增值稅政策

(二)新疆國際大巴紮項目免征增值稅政策

(三)重點群體(ti) 創業(ye) 就業(ye) 扣減增值稅政策

(四)退役士兵創業(ye) 就業(ye) 扣減增值稅政策

(五)對金融機構農(nong) 戶小額貸款利息收入免征增值稅

物流企業(ye) 享受稅收優(you) 惠的具體(ti) 內(nei) 容:

物流企業(ye) 自有的倉(cang) 儲(chu) 設施用地,不管是自用還是出租,隻要是用於(yu) 符合條件的大宗商品存儲(chu) ,就給予減按所屬土地等級適用稅額標準的50%計征城鎮土地使用稅的優(you) 惠。該項優(you) 惠政策的延續期限暫定為(wei) 3年,自2017年1月1日至2019年12月31日。

享受稅收優(you) 惠的物流企業(ye) 的界定:

至少從(cong) 事倉(cang) 儲(chu) 或運輸一種經營業(ye) 務,為(wei) 工農(nong) 業(ye) 生產(chan) 、流通、進出口和居民生活提供倉(cang) 儲(chu) 、配送等第三方服務的物流企業(ye) ;且在工商部門注冊(ce) 登記營業(ye) 執照文本中注有物流、倉(cang) 儲(chu) 或運輸的字樣。

享受稅收優(you) 惠的倉(cang) 儲(chu) 設施用地的界定:

同一倉(cang) 儲(chu) 設施占地麵積必須在6000平方米(含6000平方米)以上,且存儲(chu) 的是大宗商品。

享受稅收優(you) 惠的大宗商品界定:

大宗商品,是指與(yu) 人民生活和生產(chan) 密切相關(guan) 的農(nong) 產(chan) 品和農(nong) 業(ye) 生產(chan) 資料 、礦產(chan) 品和工業(ye) 原材料 。

不屬於(yu) 稅收優(you) 惠範圍的用地:

物流企業(ye) 儲(chu) 存食品、飲料、藥品、醫療器械、機電產(chan) 品、文體(ti) 用品、出版物等工業(ye) 製成品的土地。

物流企業(ye) 的辦公、生活區用地及其他非直接從(cong) 事大宗商品倉(cang) 儲(chu) 設施的用地。

在建或未投入使用的倉(cang) 儲(chu) 設施用地。

非物流企業(ye) 的內(nei) 部倉(cang) 庫用地。(來源:北京國稅微信)

友情鏈接: