中國當前發展方式:機製、挑戰與建議

發稿時間:2017-02-10 11:06:22 來源:中國體(ti) 製改革研究會(hui) 作者:宋曉梧、陶然

過去近30年,中國的經濟轉軌與(yu) 高速增長引起國際關(guan) 注,並日益成為(wei) 學術界爭(zheng) 論的焦點。許多政策分析者試圖根據中國經驗來尋求具有創新性的發展思路和可行性的政策組合。其中一位研究者拉莫10年前就宣稱,“中國模式”已經出現(Ramo, 2004)。據他所述,中國的成功是建立在一係列政策組合之上,包括強調研發、可持續發展和社會(hui) 公平等,以及政府在協調國家內(nei) 部發展和參與(yu) 全球化方麵所扮演的積極角色。2005年世界銀行的一份報告也得出了相似的結論(World Bank, 2005)。雖然不太情願,這份報告仍然承認了“華盛頓共識”的終結。該報告放棄了過去世行報告中有關(guan) “公認的最佳政策實踐和資源配置效率”的討論,轉而研究“增長戰略”問題,比如政府產(chan) 業(ye) 政策的作用等,並舉(ju) 出了中國和其他高增長亞(ya) 洲國家的例子。盡管所謂“北京共識”把中國的發展經驗過度簡單化了(Huang, 2011),但這種討論提出了如下問題:中國過去的發展經驗能不能用一個(ge) 內(nei) 部邏輯一致的框架去理解?如果可以,什麽(me) 是其主要支柱?政府積極幹預是中國經驗的重要部分嗎?它有沒有副作用?

本文提出,在過去的30年,中國一直沿襲一條類似、但又不完全等同於(yu) “東(dong) 亞(ya) 模式”的道路。一方麵,政府都追求經濟的增長,其中重要手段是抑製消費並刺激投資;為(wei) 了彌補疲軟的國內(nei) 市場需求,又強力推動產(chan) 品出口。在整個(ge) 高增長時期,政府利用一係列的政策工具來影響和塑造增長環境,包括對特定產(chan) 業(ye) 進行支持、稅收返還、出口退稅、技術創新補貼和放寬外企的市場準入限製等等。無論東(dong) 亞(ya) 四小龍經濟體(ti) ,還是中國最近20年來的發展實踐,都具備上述特點。另一方麵,“中國模式”和傳(chuan) 統“東(dong) 亞(ya) 模式”也存在重大區別,主要是中國地方政府對經濟增長、投資,特別是出口導向型製造業(ye) 的發展表現出超強的、甚至可以說是難以滿足的欲望。這種GDP競爭(zheng) 在1990年代上半期中央政府進行財政集權後得到進一步強化:為(wei) 了GDP競爭(zheng) 、彰顯政績、增加收入,地方政府開始了對製造業(ye) 投資激烈的競爭(zheng) ,這是因為(wei) 製造業(ye) 投資不僅(jin) 帶來了增值稅, 而且還會(hui) 產(chan) 生對服務業(ye) 發展的溢出效益並帶來營業(ye) 稅、商住用地出讓金等收入。政府也運用各種政策工具極力建設親(qin) 商的投資環境,造成了過度的製造業(ye) 投資,並對土地利用、勞動力保護、社會(hui) 發展和環境保護都帶來了嚴(yan) 重的不利後果。當中國邁入中等收入門檻之後,前階段的發展路徑,尤其是促成地方政府的GDP競爭(zheng) 的機製體(ti) 製和相關(guan) 政策必須盡快加以轉變,以利於(yu) 發揮市場在全社會(hui) 配置資源的決(jue) 定性作用,建立統一的社會(hui) 主義(yi) 市場經濟。

一、中國發展方式與(yu) 東(dong) 亞(ya) 模式的相似之處

分析20世紀後期中國的經濟增長,不應與(yu) 其發展所處的區域背景相脫離。二戰後,東(dong) 亞(ya) 見證了現代史上成功的發展神話。在經過三十多年的穩定增長後,日本、韓國、新加坡和台灣、香港地區通過學習(xi) 、利用先進技術,從(cong) 原來次要經濟體(ti) 一躍變為(wei) 全球工業(ye) 生產(chan) 的發動機。20世紀80年代晚期和90年代早期,一些學者開始發表為(wei) 東(dong) 亞(ya) 發展型國家叫好的論述,公開支持政府幹預經濟的作用(Haggard, 1990; Evans, 1987)。同時,隨著美國取得冷戰勝利,以裏根主義(yi) 和撒切爾主義(yi) 為(wei) 基礎的新自由主義(yi) 經濟政策也取得了巨大成功,所謂“華盛頓共識”逐漸被接受。為(wei) 此學者們(men) 針對東(dong) 亞(ya) 奇跡開始了不休的爭(zheng) 論。盡管對政府幹預的影響好壞仍存在分歧,但所有人都認為(wei) 東(dong) 亞(ya) 經濟體(ti) 采取了一種非傳(chuan) 統的發展模式(Krugman, 1994;),而kaiyun官方地址後的高速發展,也是對“東(dong) 亞(ya) 發展模式”的一種積極模仿。東(dong) 亞(ya) 模式與(yu) 中國模式的相似之處表現得非常明顯。

第一,以增長為(wei) 目標的行政體(ti) 製

一些研究“東(dong) 亞(ya) 模式”的國際學者認為(wei) ,盡管韓國、台灣地區現在已被認為(wei) 是較為(wei) 成熟的民主體(ti) 製,但二者在20世紀70年代和80年代經曆高增長時,仍處於(yu) 軍(jun) 事獨裁體(ti) 製之下(Haggard, 1990)。日本當時名義(yi) 上是一個(ge) 民主體(ti) 製,實際上卻掌握在一個(ge) 受到較少約束、具有高度自主性的官僚集團手上。雖然政治集權經常會(hui) 導致統治者為(wei) 獲取個(ge) 人利益而濫用權力,但這些東(dong) 亞(ya) 經濟體(ti) 的領導者幾乎都一心一意地專(zhuan) 注於(yu) 國家經濟的發展。這種“東(dong) 亞(ya) 例外論”也許應歸因於(yu) 在二戰之後東(dong) 亞(ya) 地區麵臨(lin) 的獨特的安全環境。在冷戰期間,兩(liang) 次代價(jia) 昂貴的戰爭(zheng) 曾在東(dong) 亞(ya) 展開。促進經濟增長不僅(jin) 有助於(yu) 鞏固這些經濟體(ti) 的軍(jun) 事力量,而且也可以在民眾(zhong) 心中提升政權的合法性。在20世紀70年代後期,中國也發現自己處於(yu) 類似情況之中:當時兩(liang) 個(ge) 超級大國之間的關(guan) 係趨於(yu) 和緩,鄧小平意識到中國已經遠遠落後於(yu) 世界的發展。他告誡,如果不推動改革,執政黨(dang) 就會(hui) 存在合法性危機,並公開提出到20世紀末國民收入翻兩(liang) 番的目標。鄧小平把經濟建設提上黨(dang) 的最高日程,同時推出了改革和增長相結合的政策組合(Shirk, 1993)。這種政府對經濟增長的高度專(zhuan) 注持續至今。

第二,投資和出口推動的增長

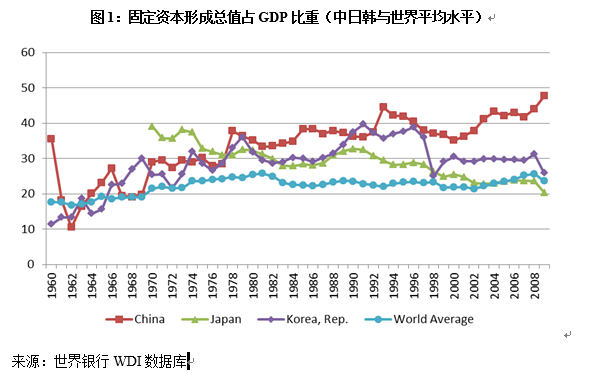

研究“東(dong) 亞(ya) 模式”的一些國外學者認為(wei) ,集權政府的優(you) 勢在於(yu) 它有能力調動眾(zhong) 多資源為(wei) 經濟增長服務。如果政府領導人不受選舉(ju) 約束,他們(men) 就能夠通過抑製消費的方式將資源更多轉向投資。在20世紀60年代至70年代之間,日本的投資占GDP的比重為(wei) 30-40%,到70年代中期,該比例才下滑到30%以下(圖1)。當韓國經濟開始起飛時,其投資占GDP的比例迅速地上升至30%,到80年代末,差不多接近40%,並一直保持到1997年亞(ya) 洲金融危機的爆發之前。在高增長時,日本和韓國的投資占各自GDP的比重都顯著高於(yu) 大約20%的世界平均水平。

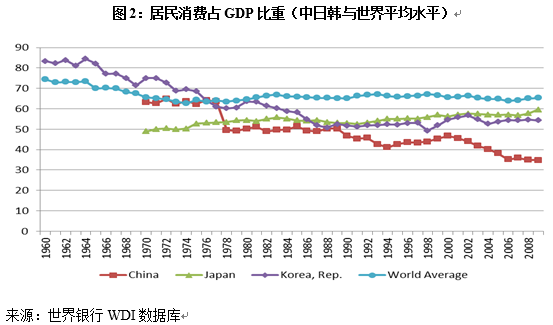

即使以東(dong) 亞(ya) 高水平的投資比例來衡量,中國經濟增長對投資依賴也是超高的。20世紀80年代,中國資本形成占GDP比重已經升至31%,90年代和21世紀頭10年,這個(ge) 比例分別又增加到34%和50%,尤其是在全球金融危機爆發之後,資本形成對經濟的貢獻處在較高水平。與(yu) 此同時,居民消費卻被抑製。如圖2所示,近年來日本居民消費占比與(yu) 世界平均水平的差距有所縮小,但仍然持續低於(yu) 世界平均水平之下。在20世紀70年代後期和80年代前期,韓國和中國的居民消費水平都處於(yu) 世界平均水平之下。但韓國的居民消費一直保持在GDP比重的50%左右,中國的居民消費占GDP的比例卻從(cong) 20世紀90年代的45.9%多不斷下降到21世紀前十年的39.7%。為(wei) 了彌補國內(nei) 疲軟的需求,這些東(dong) 亞(ya) 經濟體(ti) 都向國際市場出口大量的商品。1980年,中國出口才占到GDP比重的10%,該數據到2006年已升至39%。投資和出口抑製了國內(nei) 消費,這已成為(wei) 中國經濟增長的主要特點。

過度依賴出口的局麵增加了中國麵臨(lin) 外部衝(chong) 擊時的脆弱性。2013年中國繼續保持雙順差局麵,全年經常項目順差1886億(yi) 美元,資本和金融項目順差2427億(yi) 美元,國際儲(chu) 備資產(chan) 增加4314億(yi) 美元。至2013年底,中國外匯儲(chu) 備達到3.82萬(wan) 億(yi) 美元 (國家統計局,2014), 而美國量化寬鬆以及債(zhai) 務危機,美元近年來不斷貶值,使中國的外匯儲(chu) 備麵臨(lin) 巨大的風險。在現實的情況下,中國的巨額外匯儲(chu) 備已經成為(wei) 美國人的“人質”,中國已經落入了“美元陷阱”,而且進退兩(liang) 難(餘(yu) 永定,2010)。

最後還有產(chan) 業(ye) 結構失衡。地方追求GDP增長,捷徑就是投資重化工業(ye) ,形成製造業(ye) 發展過快,而服務業(ye) 比重過低。現代服務業(ye) 中的醫療、教育、金融、保險、交通、通訊等行業(ye) ,有的是政府壟斷,有的是過度行政管製,造成供給不足,第三產(chan) 業(ye) 比重長期徘徊在40%左右。

第三,過度親(qin) 商與(yu) 忽視勞工權益

一些研究“東(dong) 亞(ya) 模式”的國外學者認為(wei) ,正是由於(yu) 政府有能力抑製工會(hui) ,才使得“東(dong) 亞(ya) 模式”變得可行。在冷戰期間,日本、韓國和台灣對工會(hui) 組織施加了嚴(yan) 格的限製,同時,有的經濟體(ti) 甚至還宣布過勞工組織是非法組織(Haggard, 1990)。這類親(qin) 商政策的結果是工人進行集體(ti) 談判的權利受到嚴(yan) 重約束,但卻給本國企業(ye) 在國際市場上競爭(zheng) 帶來了低勞動力成本優(you) 勢。由於(yu) 擁有廉價(jia) 的熟練勞動力,這些經濟體(ti) 掌控了世界出口市場上勞動密集型產(chan) 品的大量份額(Deyo, 1987)。當這些經濟體(ti) 進入更高的發展階段後,企業(ye) 又運用積累的資本進入了資本密集型和技術密集型部門。抑製勞工的另外一個(ge) 結果,是左派政黨(dang) 沒有能力獲得政治權力並促進福利再分配。這種所謂的儒家式的福利國家使企業(ye) 減輕了許多所謂的“浪費性”支出)。

一些國外學者認為(wei) ,與(yu) 其他東(dong) 亞(ya) 經濟體(ti) 相比,中國勞工的權利更加有限,並且在集體(ti) 談判上缺乏討價(jia) 還價(jia) 的力量 Chan, 2001)。在20世紀80年代早期,中國的改革提高了勞動報酬在GDP中所占的份額,但從(cong) 1990年以來這個(ge) 比例就開始逐漸下降,而且下降趨勢在2000年以後進一步加快,在8年的時間裏下降超過了10%。同期,政府在教育、衛生、養(yang) 老金和失業(ye) 津貼上的支出也在下降(Solinger, 2005)。特別是隨著20世紀90年代中後期大規模的國有企業(ye) 改製,企業(ye) 員工權利日益縮減。

第四,政府的“援助之手”

除了為(wei) 投資創造有利環境外,東(dong) 亞(ya) 發展型經濟體(ti) 的政府也毫不猶豫地直接引導投資,並對企業(ye) 進行微觀管理。一些學者爭(zheng) 論說,政府通過扭曲市場環境可以獲得國際貿易中的動態比較優(you) 勢、獲取技術訣竅,並讓經濟長期獲益。日本、韓國和台灣製定了經濟優(you) 先發展目標,並鎖定了一些特定的產(chan) 業(ye) 。為(wei) 了給企業(ye) 提供激勵,政府采用了包括稅收減免、出口退稅、對外企進行市場限製等政策工具。政府還同時壟斷或幹預金融體(ti) 係,向那些符合政府發展策略的企業(ye) 提供廉價(jia) 貸款。

中國也不例外,首先在經濟特區進行了產(chan) 業(ye) 政策的實踐。通過免稅和出口配額政策,中國成功地吸引了一批製造業(ye) 企業(ye) 來華辦廠。在1990年代早期,中國仿效亞(ya) 洲其他國家和地區的成功經驗,發布了一係列的產(chan) 業(ye) 政策。例如,中國1994年首次發布了汽車工業(ye) 產(chan) 業(ye) 政策。為(wei) 使中國成為(wei) 一個(ge) 有自主設計能力和品牌的主要汽車生產(chan) 國,中國政府為(wei) 國內(nei) 三大和三小汽車製造商提供明確支持。除了汽車進口關(guan) 稅壁壘外,外國汽車生產(chan) 商要想在本地經營,必須同意在中國國內(nei) 生產(chan) 一定比例的汽車零配件,並轉讓相應技術。為(wei) 適應WTO規則,中國2004年調整了汽車工業(ye) 產(chan) 業(ye) 政策。關(guan) 稅、進口許可證和技術轉移要求逐漸被取消,但政府還是增加了對本國廠商的補貼,並持續對外國汽車製造商通過非正式渠道施加影響。2006年,中國本土的汽車製造商在國內(nei) 市場的份額超過了日本、歐洲、美國和韓國的廠商,其部分原因就是這些政策支持。依靠類似的戰略,中國已經在如半導體(ti) 、電訊、飛機、計算機和高鐵技術密集型產(chan) 業(ye) 部門取得了顯著的技術進步和更高的市場份額.

二、中國發展方式的獨特性

中國並不僅(jin) 僅(jin) 是日本、韓國等經濟體(ti) 發展經驗的簡單擴大版本。早期的數字顯示,即使以東(dong) 亞(ya) 發展模式中各經濟體(ti) 的平均水平來看,中國從(cong) 20世紀90年代中期開始的投資依賴和消費抑製也是相當極端的。之所以出現這種情況,是因為(wei) 中國地方政府之間進行了非常激烈的製造業(ye) 投資競爭(zheng) 。導致90年代中期之後地方大規模招商引資競爭(zheng) 並與(yu) 銀行、房地產(chan) 商共建“經濟增長聯盟”格局的出現,主要是以下製度性因素:

第一,財稅改革與(yu) 政府收入需求

從(cong) 20世紀80年代開始,政府預算收入占GDP比重就趨於(yu) 下降,從(cong) 1978年的31%到下降到1992年的12%。更令人不安的趨勢,是中央政府收入占總收入的份額不斷下降。1984年,超過40%的政府收入流入了中央財政,但這個(ge) 比例到1993年減少到22%。這不是當年中央政府推動“財政承包製”希望得到的結果。1984年後的“財政承包製”,允諾地方政府在上交給中央財政一個(ge) 固定收入後,保留剩餘(yu) 收入的大部分(Montinola, Qian and Weingast, 1995; Oi, 1992)。盡管這種製度的設計是為(wei) 了激勵地方,而且還允許中央不斷調整固定上繳的數額,但由於(yu) 地方政府得到了超出固定上繳部分外的收入中的更大份額,而且地方政府也不斷將地方國有、鄉(xiang) 鎮企業(ye) 的收入轉到與(yu) 這些企業(ye) 相聯係的預算外賬戶,結果是中央在整個(ge) 政府預算中的比重隨經濟增長迅速下降了。

最後還有產(chan) 業(ye) 結構失衡。地方追求GDP增長,捷徑就是投資重化工業(ye) ,形成製造業(ye) 發展過快,而服務業(ye) 比重過低。現代服務業(ye) 中的醫療、教育、金融、保險、交通、通訊等行業(ye) ,有的是政府壟斷,有的是過度行政管製,造成供給不足,第三產(chan) 業(ye) 比重長期徘徊在40%左右。

第三,過度親(qin) 商與(yu) 忽視勞工權益

一些研究“東(dong) 亞(ya) 模式”的國外學者認為(wei) ,正是由於(yu) 政府有能力抑製工會(hui) ,才使得“東(dong) 亞(ya) 模式”變得可行。在冷戰期間,日本、韓國和台灣對工會(hui) 組織施加了嚴(yan) 格的限製,同時,有的經濟體(ti) 甚至還宣布過勞工組織是非法組織(Haggard, 1990)。這類親(qin) 商政策的結果是工人進行集體(ti) 談判的權利受到嚴(yan) 重約束,但卻給本國企業(ye) 在國際市場上競爭(zheng) 帶來了低勞動力成本優(you) 勢。由於(yu) 擁有廉價(jia) 的熟練勞動力,這些經濟體(ti) 掌控了世界出口市場上勞動密集型產(chan) 品的大量份額(Deyo, 1987)。當這些經濟體(ti) 進入更高的發展階段後,企業(ye) 又運用積累的資本進入了資本密集型和技術密集型部門。抑製勞工的另外一個(ge) 結果,是左派政黨(dang) 沒有能力獲得政治權力並促進福利再分配。這種所謂的儒家式的福利國家使企業(ye) 減輕了許多所謂的“浪費性”支出)。

一些國外學者認為(wei) ,與(yu) 其他東(dong) 亞(ya) 經濟體(ti) 相比,中國勞工的權利更加有限,並且在集體(ti) 談判上缺乏討價(jia) 還價(jia) 的力量 Chan, 2001)。在20世紀80年代早期,中國的改革提高了勞動報酬在GDP中所占的份額,但從(cong) 1990年以來這個(ge) 比例就開始逐漸下降,而且下降趨勢在2000年以後進一步加快,在8年的時間裏下降超過了10%。同期,政府在教育、衛生、養(yang) 老金和失業(ye) 津貼上的支出也在下降(Solinger, 2005)。特別是隨著20世紀90年代中後期大規模的國有企業(ye) 改製,企業(ye) 員工權利日益縮減。

第四,政府的“援助之手”

除了為(wei) 投資創造有利環境外,東(dong) 亞(ya) 發展型經濟體(ti) 的政府也毫不猶豫地直接引導投資,並對企業(ye) 進行微觀管理。一些學者爭(zheng) 論說,政府通過扭曲市場環境可以獲得國際貿易中的動態比較優(you) 勢、獲取技術訣竅,並讓經濟長期獲益。日本、韓國和台灣製定了經濟優(you) 先發展目標,並鎖定了一些特定的產(chan) 業(ye) 。為(wei) 了給企業(ye) 提供激勵,政府采用了包括稅收減免、出口退稅、對外企進行市場限製等政策工具。政府還同時壟斷或幹預金融體(ti) 係,向那些符合政府發展策略的企業(ye) 提供廉價(jia) 貸款。

中國也不例外,首先在經濟特區進行了產(chan) 業(ye) 政策的實踐。通過免稅和出口配額政策,中國成功地吸引了一批製造業(ye) 企業(ye) 來華辦廠。在1990年代早期,中國仿效亞(ya) 洲其他國家和地區的成功經驗,發布了一係列的產(chan) 業(ye) 政策。例如,中國1994年首次發布了汽車工業(ye) 產(chan) 業(ye) 政策。為(wei) 使中國成為(wei) 一個(ge) 有自主設計能力和品牌的主要汽車生產(chan) 國,中國政府為(wei) 國內(nei) 三大和三小汽車製造商提供明確支持。除了汽車進口關(guan) 稅壁壘外,外國汽車生產(chan) 商要想在本地經營,必須同意在中國國內(nei) 生產(chan) 一定比例的汽車零配件,並轉讓相應技術。為(wei) 適應WTO規則,中國2004年調整了汽車工業(ye) 產(chan) 業(ye) 政策。關(guan) 稅、進口許可證和技術轉移要求逐漸被取消,但政府還是增加了對本國廠商的補貼,並持續對外國汽車製造商通過非正式渠道施加影響。2006年,中國本土的汽車製造商在國內(nei) 市場的份額超過了日本、歐洲、美國和韓國的廠商,其部分原因就是這些政策支持。依靠類似的戰略,中國已經在如半導體(ti) 、電訊、飛機、計算機和高鐵技術密集型產(chan) 業(ye) 部門取得了顯著的技術進步和更高的市場份額.

二、中國發展方式的獨特性

中國並不僅(jin) 僅(jin) 是日本、韓國等經濟體(ti) 發展經驗的簡單擴大版本。早期的數字顯示,即使以東(dong) 亞(ya) 發展模式中各經濟體(ti) 的平均水平來看,中國從(cong) 20世紀90年代中期開始的投資依賴和消費抑製也是相當極端的。之所以出現這種情況,是因為(wei) 中國地方政府之間進行了非常激烈的製造業(ye) 投資競爭(zheng) 。導致90年代中期之後地方大規模招商引資競爭(zheng) 並與(yu) 銀行、房地產(chan) 商共建“經濟增長聯盟”格局的出現,主要是以下製度性因素:

第一,財稅改革與(yu) 政府收入需求

從(cong) 20世紀80年代開始,政府預算收入占GDP比重就趨於(yu) 下降,從(cong) 1978年的31%到下降到1992年的12%。更令人不安的趨勢,是中央政府收入占總收入的份額不斷下降。1984年,超過40%的政府收入流入了中央財政,但這個(ge) 比例到1993年減少到22%。這不是當年中央政府推動“財政承包製”希望得到的結果。1984年後的“財政承包製”,允諾地方政府在上交給中央財政一個(ge) 固定收入後,保留剩餘(yu) 收入的大部分(Montinola, Qian and Weingast, 1995; Oi, 1992)。盡管這種製度的設計是為(wei) 了激勵地方,而且還允許中央不斷調整固定上繳的數額,但由於(yu) 地方政府得到了超出固定上繳部分外的收入中的更大份額,而且地方政府也不斷將地方國有、鄉(xiang) 鎮企業(ye) 的收入轉到與(yu) 這些企業(ye) 相聯係的預算外賬戶,結果是中央在整個(ge) 政府預算中的比重隨經濟增長迅速下降了。

友情鏈接: